基于循环耦合视角的区域水资源资产核算

|

张丹丹(1991- ),女,江苏南通人,博士,讲师,研究方向为环境会计、自然资源资产核算。E-mail: zhangdandan@nnu.edu.cn |

收稿日期: 2023-04-03

修回日期: 2023-09-19

网络出版日期: 2024-01-16

基金资助

教育部人文社会科学研究青年基金项目(23YJC910010)

江苏省社会科学基金后期资助项目(22HQB14)

Regional water resources assets accounting based on cyclic coupling perspective

Received date: 2023-04-03

Revised date: 2023-09-19

Online published: 2024-01-16

张丹丹 , 沈菊琴 . 基于循环耦合视角的区域水资源资产核算[J]. 自然资源学报, 2024 , 39(1) : 153 -169 . DOI: 10.31497/zrzyxb.20240109

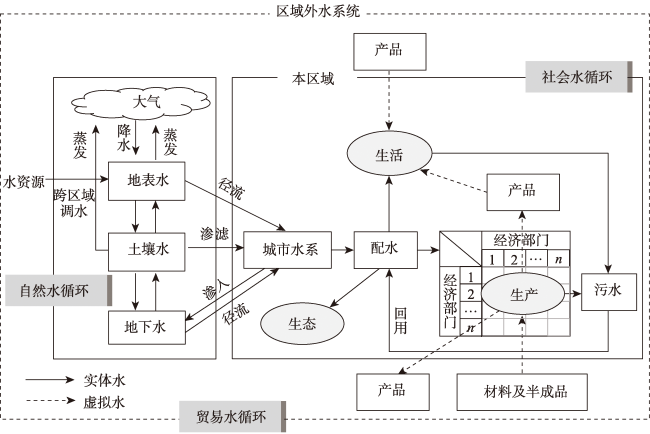

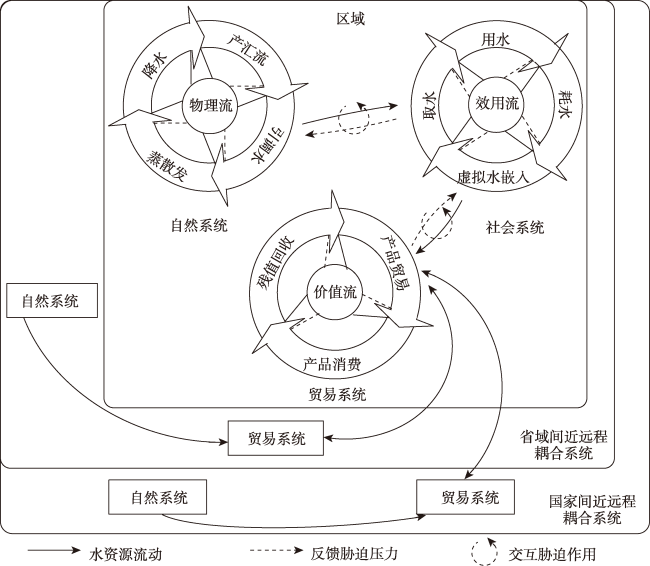

To achieve regional water resources balance and promote coordinated development of socio-economy, and enhance the level of water resources assets management, this study systematically analyzed the evolutionary patterns of water resources system under multiple water circulation mode and the near and remote coupling of water resources elements, and proposed multiple classification methods of water resources assets accounting boundary. From the perspective of circular coupling, the water footprint analysis method is used to construct the water resource assets accounting model considering the combination of physical water and virtual water, and the water resources assets of each province, municipality and autonomous region in China are analyzed. This study is helpful to clarify the internal mechanism of the dynamic coupling of water resource assets under the dual-cycle pattern, expand the theoretical system of water resources accounting, and provide useful scientific reference for national and regional water resources assets accounting.

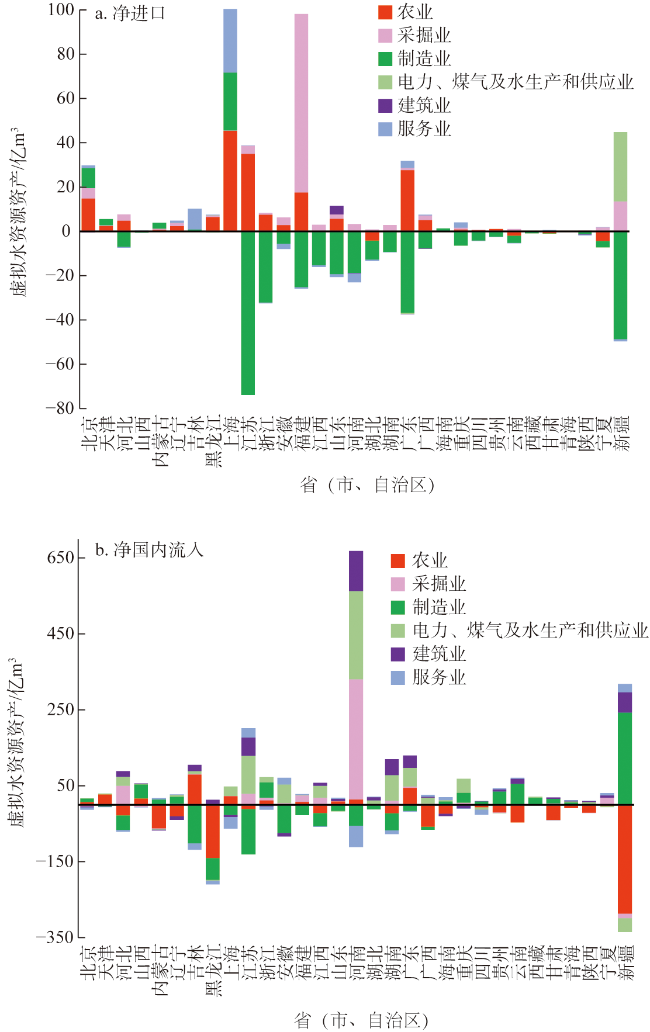

表1 区域水资源资产情况、指标值及其排名Table 1 Regional water resources assets, index values and rankings |

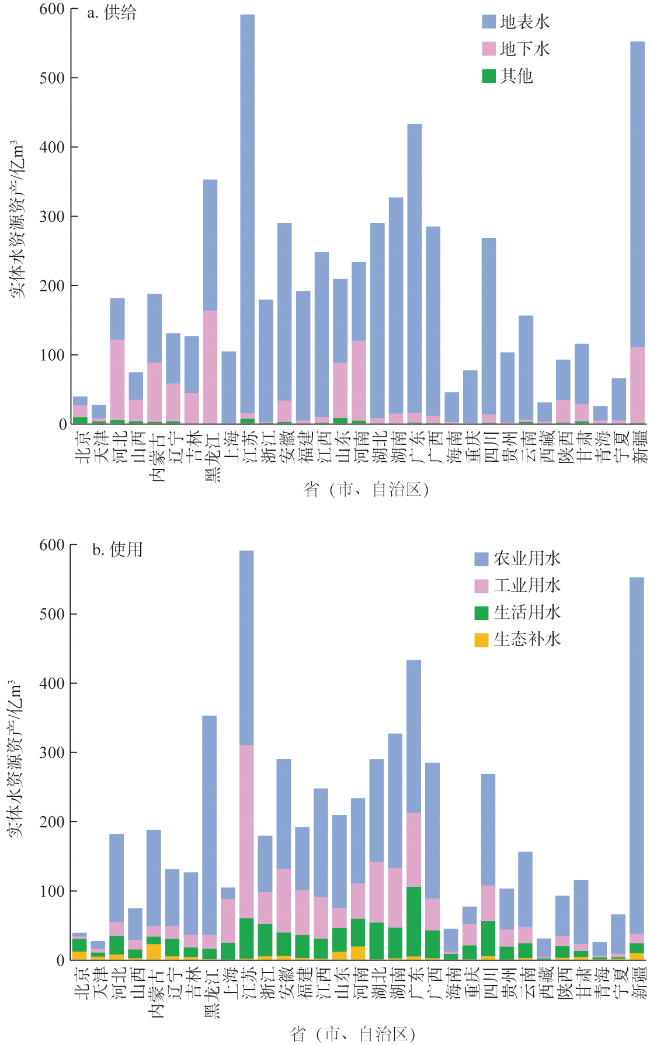

| 区域 | 北京 | 天津 | 河北 | 山西 | 内蒙古 | 辽宁 | 吉林 | 黑龙江 | 上海 | 江苏 | 浙江 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 实体水资源资产/亿m3 | 39.60 | 27.51 | 181.60 | 74.80 | 187.90 | 131.10 | 126.70 | 353.00 | 104.80 | 591.30 | 179.50 |

| (28) | (30) | (15) | (25) | (14) | (18) | (19) | (4) | (21) | (1) | (16) | |

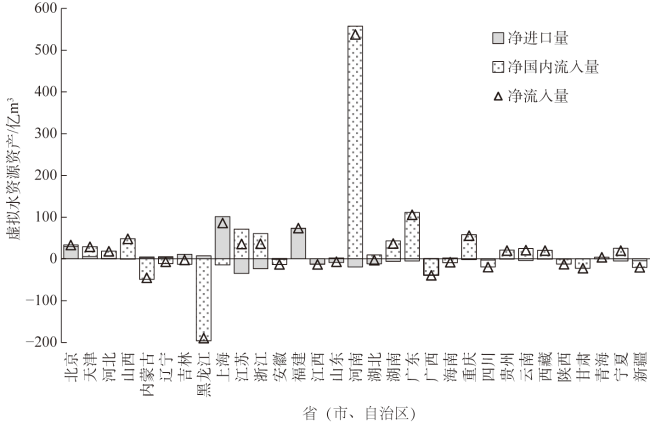

| 虚拟水资源资产/亿m3 | 32.69 | 28.28 | 17.71 | 47.46 | -45.98 | -7.45 | -3.48 | -190.25 | 85.17 | 35.30 | 35.62 |

| (10) | (11) | (16) | (6) | (30) | (20) | (18) | (31) | (3) | (9) | (8) | |

| 水资源资产 /亿m3 | 72.29 | 55.79 | 199.31 | 122.26 | 141.92 | 123.65 | 123.22 | 162.75 | 189.97 | 626.60 | 215.12 |

| (27) | (28) | (14) | (23) | (18) | (20) | (21) | (17) | (15) | (2) | (12) | |

| 资源压力指数 | 1.33 | 2.12 | 1.31 | 0.57 | 0.61 | 0.70 | 0.32 | 0.48 | 3.08 | 1.50 | 0.20 |

| (5) | (3) | (6) | (10) | (9) | (8) | (16) | (14) | (2) | (4) | (20) | |

| 水资源资产贸易依赖度 | 0.45 | 0.51 | 0.09 | 0.39 | -0.32 | -0.06 | -0.03 | -1.17 | 0.45 | 0.06 | 0.17 |

| (3) | (2) | (16) | (6) | (30) | (24) | (19) | (31) | (4) | (17) | (11) | |

| 区域 | 安徽 | 福建 | 江西 | 山东 | 河南 | 湖北 | 湖南 | 广东 | 广西 | 海南 | 重庆 |

| 实体水资源资产/亿m3 | 290.40 | 192.00 | 248.00 | 209.40 | 233.80 | 290.30 | 327.00 | 433.50 | 285.00 | 45.50 | 77.40 |

| (6) | (13) | (10) | (12) | (11) | (7) | (5) | (3) | (8) | (27) | (24) | |

| 虚拟水资源资产/亿m3 | -13.96 | 72.90 | -13.69 | -7.68 | 536.82 | -3.89 | 36.03 | 105.12 | -39.92 | -8.71 | 54.63 |

| (25) | (4) | (24) | (21) | (1) | (19) | (7) | (2) | (29) | (22) | (5) | |

| 水资源资产 /亿m3 | 276.44 | 264.90 | 234.31 | 201.72 | 770.62 | 286.41 | 363.03 | 538.62 | 245.08 | 36.79 | 132.03 |

| (7) | (8) | (11) | (13) | (1) | (6) | (5) | (3) | (10) | (30) | (19) | |

| 资源压力指数 | 0.37 | 0.18 | 0.15 | 0.93 | 0.55 | 0.23 | 0.17 | 0.24 | 0.12 | 0.12 | 0.12 |

| (15) | (21) | (23) | (7) | (11) | (18) | (22) | (17) | (24) | (25) | (26) | |

| 水资源资产贸易依赖度 | -0.05 | 0.28 | -0.06 | -0.04 | 0.70 | -0.01 | 0.10 | 0.20 | -0.16 | -0.24 | 0.41 |

| (22) | (8) | (23) | (20) | (1) | (18) | (15) | (10) | (26) | (28) | (5) | |

| 区域 | 四川 | 贵州 | 云南 | 西藏 | 陕西 | 甘肃 | 青海 | 宁夏 | 新疆 | ||

| 实体水资源资产/亿m3 | 268.40 | 103.40 | 156.70 | 31.30 | 93.00 | 116.10 | 25.80 | 66.00 | 552.40 | ||

| (9) | (22) | (17) | (29) | (23) | (20) | (31) | (26) | (2) | |||

| 虚拟水资源资产/亿m3 | -20.04 | 19.13 | 20.08 | 19.22 | -13.14 | -22.94 | 3.07 | 19.37 | -21.04 | ||

| (26) | (15) | (12) | (14) | (23) | (28) | (17) | (13) | (27) | |||

| 水资源资产 /亿m3 | 248.36 | 122.53 | 176.78 | 50.52 | 79.86 | 93.16 | 28.87 | 85.37 | 531.36 | ||

| (9) | (22) | (16) | (29) | (26) | (24) | (31) | (25) | (4) | |||

| 资源压力指数 | 0.11 | 0.10 | 0.07 | 0.01 | 0.21 | 0.49 | 0.03 | 6.11 | 0.54 | ||

| (27) | (28) | (29) | (31) | (19) | (13) | (30) | (1) | (12) | |||

| 水资源资产贸易依赖度 | -0.08 | 0.16 | 0.11 | 0.38 | -0.16 | -0.25 | 0.11 | 0.23 | -0.04 | ||

| (25) | (12) | (13) | (7) | (27) | (29) | (14) | (9) | (21) |

注:括号内数字表示排名。 |

| [1] |

李英, 刘国强. 新中国自然资源核算的新突破: 十八届三中全会提出编制自然资源资产负债表. 会计研究, 2019, (12): 12-21, 33.

[

|

| [2] |

封志明, 杨艳昭, 陈玥. 国家资产负债表研究进展及其对自然资源资产负债表编制的启示. 资源科学, 2015, 37(9): 1685-1691.

[

|

| [3] |

沈镭, 钟帅, 何利, 等. 复式记账下的自然资源核算与资产负债表编制框架研究. 自然资源学报, 2018, 33(10): 1675-1685.

[

|

| [4] |

孙振亓, 王世金, 钟方雷. 冰川水资源资产负债表编制实践. 自然资源学报, 2021, 36(8): 2038-2050.

[

|

| [5] |

贾亦真, 沈菊琴, 王晗. 区域水资源资产确认、计量及报表编制. 自然资源学报, 2022, 37(12): 3297-3312.

[

|

| [6] |

沈菊琴. 水资源资产与水资源的关系探析. 会计之友, 2018, (23): 2-7.

[

|

| [7] |

沈菊琴, 聂勇, 孙付华, 等. 河道水资源资产确认及计量模型研究. 会计研究, 2019, (8): 12-17.

[

|

| [8] |

甘泓, 汪林, 秦长海, 等. 对水资源资产负债表的初步认识. 中国水利, 2014, (14): 1-7.

[

|

| [9] |

贾玲, 甘泓, 汪林, 等. 论水资源资产负债表的核算思路. 水利学报, 2017, 48(11): 1324-1333.

[

|

| [10] |

周普, 贾玲, 甘泓. 水权益实体实物型水资源会计核算框架研究. 会计研究, 2017, (5): 24-31, 96.

[

|

| [11] |

秦长海, 甘泓, 汪林, 等. 实物型水资源资产负债表表式结构设计. 自然资源学报, 2017, 32(11): 1819-1831.

[

|

| [12] |

宋晓谕, 陈玥, 闫慧敏, 等. 水资源资产负债表表式结构初探. 资源科学, 2018, 40(5): 899-907.

[

|

| [13] |

陈波, 杨世忠, 林志军. 通用目的水核算在我国应用的潜力、障碍和路径: 以北京密云水库为例. 中国会计评论, 2017, 15(1): 89-110.

[

|

| [14] |

贾亦真, 沈菊琴. 水资源资产负债表体系构建与编制实践. 统计与决策, 2022, 38(15): 5-9.

[

|

| [15] |

田金平, 姜婷婷, 施涵, 等. 区域水资源资产负债表: 北仑区水资源存量及变动表案例研究. 中国人口·资源与环境, 2018, 28(9): 167-176.

[

|

| [16] |

焦志倩, 王红瑞, 许新宜, 等. 自然资源资产负债表编制设计及应用 Ⅰ: 设计. 自然资源学报, 2018, 33(10): 1706-1714.

[

|

| [17] |

|

| [18] |

马维兢, 耿波, 杨德伟, 等. 部门水足迹及其经济效益的时空匹配特征研究. 自然资源学报, 2020, 35(6): 1381-1391.

[

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

王喜峰. 基于二元水循环理论的水资源资产化管理框架构建. 中国人口·资源与环境, 2016, 26(1): 83-88.

[

|

| [23] |

陶建格, 沈镭, 何利, 等. 自然资源资产辨析和负债、权益账户设置与界定研究: 基于复式记账的自然资源资产负债表框架. 自然资源学报, 2018, 33(10): 1686-1696.

[

|

| [24] |

石薇, 汪劲松. 水资源资产负债表的编制方法. 统计与决策, 2021, 37(12): 24-28.

[

|

| [25] |

丁超, 胡永江, 王振华, 等. 虚拟水社会循环视域下的水资源承载力评价. 自然资源学报, 2021, 36(2): 356-371.

[

|

| [26] |

邓铭江, 龙爱华, 李江, 等. 西北内陆河流域“自然—社会—贸易”三元水循环模式解析. 地理学报, 2020, 75(7): 1333-1345.

[

|

| [27] |

陈秀莲, 郭家琦. 中国虚拟水贸易的测度、评价与影响因素的实证分析: 基于投入产出公式和SDA分解模型. 现代财经: 天津财经大学学报, 2017, (1): 101-113.

[

|

| [28] |

吴普特, 高学睿, 赵西宁, 等. 实体水—虚拟水“二维三元”耦合流动理论基本框架. 农业工程学报, 2016, 32(12): 1-10.

[

|

| [29] |

|

| [30] |

程国栋. 虚拟水: 中国水资源安全战略的新思路. 中国科学院院刊, 2003, (4): 260-265.

[

|

| [31] |

檀勤良, 韩健, 刘源. 基于投入产出模型的省际虚拟水流动关联分析与风险传递. 中国软科学, 2021, (6): 144-152.

[

|

| [32] |

|

| [33] |

赵丹丹. 基于投入产出和“生态网络”的京津冀水足迹演变趋势与水资源调控研究. 北京: 北京林业大学, 2020.

[

|

| [34] |

潘安. 对外贸易、区域间贸易与碳排放转移: 基于中国地区投入产出表的研究. 财经研究, 2017, 43(11): 57-69.

[

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}