土地是人类赖以生存和现代文明得以延续的基础保障,作为森林、水、矿产等其他资源的母体,其本身也是一种重要的自然资源[1]。由于我国长期以来相对粗放的发展模式,加剧了经济增长与环境保护之间的矛盾,土地资源过度消耗导致的一系列生态风险增大和区域发展瓶颈问题凸显[2,3]。同时,人口规模的不断扩张和城镇化的快速发展进一步激化了土地需求持续增长与土地资源数量有限之间的矛盾[4]。2013年11月党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》要求“探索编制自然资源资产负债表,对干部实行自然资源资产离任审计”[5]。土地资源作为自然资源资产负债表的基础账户,对其资产核算和负债表编制具有一定的典型性和代表性[1]。全面核算区域土地资源资产负债,清算土地资源的占用、保护、恢复和破环情况,促进土地资源合理配置和高效利用,实现土地资源可持续利用,显得必要而又紧迫[6]。目前土地资源资产负债核算研究处于争鸣与探索阶段,内容多集中于理论研究、方法探索、报表设计和实践分析,虽未形成统一的方法体系,但基本的账户结构和核算逻辑已初步达成共识。

生态足迹理论将复杂的生态经济过程简化为生物生产性空间的供需平衡问题[7],凭借其框架简明、思路清晰、操作简便的独特优势,在自然资本核算和可持续发展领域获得了广泛的应用。目前国际相关研究多集中于公众满意度、土地资源管理、空间公平和政策分析等热点问题[8];国内研究内容主要聚焦于自然资本的动态评估、时空分异、利用效率、公平性分析和可持续性评价,且研究尺度由国家、省域、市县等行政单元逐步扩展到城市群、经济带、流域等特定区域[9,10,11,12]。Mancini等[13,14]指出生态足迹实际上可以看作人类对生态资产的需求,生态承载力则可以视为自然生态系统对于人类社会的生态资产供给,当生态资产供不应求时,便会出现生态赤字。史丹等[15]认为生态足迹相当于会计核算中的资产,生态承载力相当于所有者权益,生态赤字则相当于负债。现阶段自然资源资产负债表相关概念虽未得到完全界定和完美诠释,但众多学者的有益探索使其内涵逐渐明晰:体现某一时点区域自然资源资产“家底”,反映一定时期内自然资源的利用状况及其造成的生态影响[16,17]。由此可见,生态足迹与自然资源资产负债表目标趋同,且在理论内涵和核算方法上具有一定的相似性。

基于上述背景,结合自然资源负债表的内在目标与现实要求,本文系统梳理了生态足迹理论在自然资源资产负债核算中的应用思路,通过改进模型参数和补充价值量核算,以满足其在资源资产中全面核算价值量与实物量的需求。以中国陆地面积最大的省级行政区——新疆维吾尔自治区为例,按照“实物在前,价值在后”的顺序对研究区近18年的土地资源资产变化情况进行定量评估,以期为新疆土地资源管理提供一定的参考,为生态足迹与自然资源资产负债表的结合提供案例。

1 基于生态足迹的土地资源资产负债核算体系

1.1 理论框架

自然资源资产负债表是中国生态文明建设中一项重要的理论和制度创新,对自然资源资产核算是实现人与自然和谐发展、经济与环境良性互动的重要保障。长期以来的“唯GDP论”催生了“高投入、高污染、高损耗”的传统经济发展模式[18],人地关系逐步恶化,资源紧缺、环境污染、极端气候等问题已不容忽视。党的十八大将生态文明建设纳入“五位一体”总体布局,生态建设的作用逐步凸显,如何算好生态这笔账已成为学术界和政府的关注焦点[19]。但正如封志明等[20]所言,自然资源的可更新性和耗竭性等特征决定了对其资产计量是一个复杂的过程。目前无论是学术研究还是实践探索,均未对自然资源核算作出统一标准,相关研究仍处于初级阶段,理论与方法均不完善,存在许多问题与障碍。如现有研究对资源权益的核算只进行了简单的面积合计,难以将土地资源的质量纳入核算账户[21],统计数据不准确、资源调查周期长等也对自然资源资产负债表的编制产生了困扰[22]。因此,通过学科交叉和理论借鉴,可为自然资源资产核算提供一定的思路。

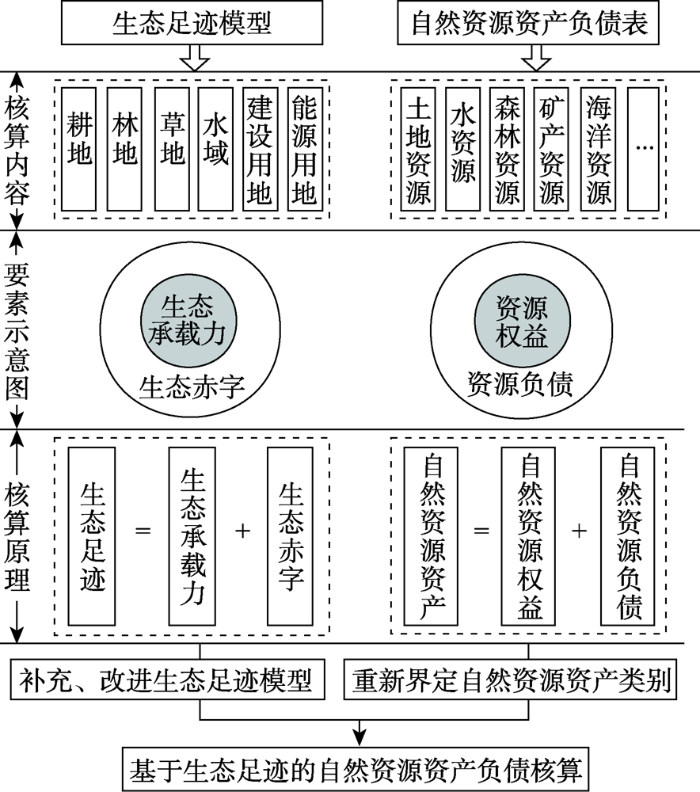

生态足迹理论自1992年提出以来,经过不断演进,已逐渐被广大学者所认可。该方法的巧妙之处在于将不同类型的土地转化为同一标准的土地面积,从而实现量化加总和横向比较[23]。其目的是定量测度区域的可持续发展状态,其中生态足迹表示人类对于自然资本的真实消耗,即土地资源提供给人类的实际供给;生态承载力表示在不损害地区生产力的前提下自然环境提供人类生存的资源,即土地资源的固有供给能力;生态赤字表示人类对超出生态承载力部分的资源消耗状况,相当于透支了未来的土地资源[24,25]。这与自然资源资产负债表的编制意义不谋而合,其中生态足迹、生态承载力、生态赤字与自然资源资产、自然资源权益、自然资源负债更是具有对应关系(图1)。此外,生态足迹模型中的均衡因子和产量因子作为转换系数可以将不同类型不同区域的土地转化为相同质量标准的土地面积,能够实现对土地资源质量的核算。与其他方法相比,生态足迹数据的可获取性更强,研究时效性更高。

图1

图1

生态足迹与自然资源资产负债表的联系

Fig. 1

The relationship between the ecological footprint and the balance sheet of natural resources

需要指出的是,生态足迹与自然资源资产负债表虽联系紧密,却仍有不同:(1)生态足迹核算的是自然资产的服务量,而自然资源资产负债表核算的是实物量与价值量;(2)自然资源资产负债表核算的是能够为人类带来直接或间接利益的全部自然资源,而生态足迹并不涉及矿产资源;(3)生态足迹本质上核算的是自然资产流量,而自然资源资产负债表更侧重于存量。因此,将生态足迹与自然资源资产负债表有机结合,一方面需对自然资源资产类别进行重新界定,另一方面需补充生态足迹对价值量的核算。同时,史丹等[15]指出生态足迹本质上核算的虽是流量,但衡量这些流量的却是“土地面积”,而土地面积实际上就是存量概念,因此通过强调自然资源资产负债表是核算区域“某一时点”的自然资源状况,能够很大程度避免流量与存量的混淆。此外,由于核算内容上的差异,生态足迹方法仅能用于核算土地资源资产。

1.2 核算内容与规则

图2

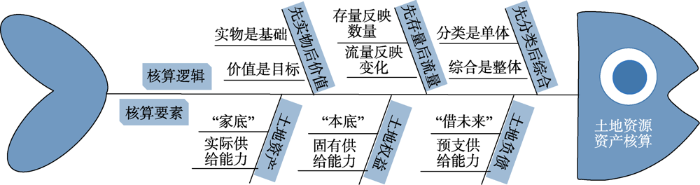

土地资源资产负债的核算逻辑应遵循“先存量再流量,先实物再价值,先分类再综合”的基本准则[27],核算要素应遵循“土地资源资产=土地资源权益+土地资源负债”的恒等关系[28](图3)。由于土地资源具有“总量不变,结构有变”的特殊性,因此对其核算过程中应格外关注“时间维度”下的地类变化[29]。同时,受自然条件、生产方式及活动强度的影响,土地资源在使用过程中质量也随之变化,因而核算结果不仅要体现不同用地类型的规模,也应体现其质量和利用方式是否可持续[1]。此外,自然资源资产核算的根本目标是促进自然资源的合理利用与保护,因此土地资源核算应侧重于土地权益和土地负债的变化,体现出区域土地利用的可持续状况,进而为土地资源管理和合理开发提供依据和参考。

图3

1.3 实物量核算思路与方法

传统的“消费型”生态足迹容易造成物质产品生产较少而消费较多的地区生态赤字虚高,从而引起资源负债较大[30]。此外,资源跨区占用现象逐渐凸出,“消费型”的区域生态足迹难以反映本地的自然资源消耗状况[31]。因此,可以用“生产型”生态足迹代表土地资源资产,即用区域相关产品的实际产量来计算土地资源给人类社会的实际供给,用生态承载力代表土地资源权益,用生态赤字代表土地资源负债。其中土地负债是指人类过度使用土地,对未来土地供给能力的透支,当EF<EC时,区域处于生态盈余状态,此时土地负债应记为0。由于荒漠不直接为人类提供产品,人类对其生态服务的占用主要通过改变其面积实现,且生态足迹模型核算时本身也并不涉及,因此假设其赤字(负债)为0,只进行简单的面积核算。

式中:EF表示生态足迹(土地资源资产)(hm2);N为区域人口数量(人);ef为人均生态足迹(hm2·人-1);ri为第i种土地类型的均衡因子;aai为人均占有生产商品折算后的第i类土地面积(hm2·人-1);ci为第i类商品的人均年生产量(kg·人-1);ki为第i类商品的全国年平均生产力(kg·hm-2),也称单产因子[32];EC表示生态承载力(土地资源权益)(hm2);ec为人均生态承载力(hm2·人-1);ai为实际人均占有的第i类土地面积(hm2·人-1);yi为第i种土地类型的产量因子;ED表示生态赤字(土地资源负债)(hm2)。

1.3.1 均衡因子与产量因子的改进

传统的生态足迹模型虽能有效测算区域自然资源消耗状况,反映生态盈亏,但仍存在部分缺憾:在理论上传统模型侧重于土地的生物生产性功能,仅考虑土地的初级产品供给能力,忽略了生态系统的气候调节、土壤保持、美学景观等其他服务功能[33];在方法上传统模型忽视了区域社会经济和地理环境的异质性,易导致间接折算误差[34],且通用因子在局域小尺度上适用性不佳[35]。因此,均衡因子和产量因子的确定需引入生态系统服务价值理论,将全部生态服务功能纳入核算体系。本文借鉴郭慧等[36]提出的基于生态系统服务价值的生态足迹模型参数测算方法对新疆不同土地类型的产量因子和均衡因子进行计算。其中,均衡因子表示某一土地类型的生态服务能力与区域所有土地平均生态服务能力的差异,产量因子表示区域某一土地类型的生态服务能力与全国同类土地平均生态服务能力的差异。计算公式如下:

式中:Pi为研究区第i类土地单位面积的生态系统服务价值量(元·hm-2·a-1);

1.3.2 单位面积生态系统服务价值测算

式中:j为粮食作物种类(种);mj为第j类粮食作物的播种面积(hm2);pj为第j类粮食作物的价格(元·kg-1);qj为第j类粮食作物的单位面积产量(kg·hm-2);Mt为t年度 n种粮食作物的总播种面积(hm2);eik表示第i类土地的第k种生态服务价值的当量因子。

1.4 价值量核算思路与方法

现有研究对自然资源资产价值核算采用的主要方式有市场法、代替法、成本法、支付意愿法、影子价格法、模糊数学法、生态服务价值法等[40]。部分学者认为自然资源具有直接使用的经济属性和普惠式的公共属性,易产生外部性,不宜过度强调生态价值核算[1]。对土地资源而言,其经济价值多体现在产品供给服务中,而这本身就是生态系统服务的一部分,难以将生态价值与经济价值彻底厘清。此外,土地利用变化与全球气候、生态环境密切相关[41],完全摒弃生态价值是不现实的。因此在土地资源资产、权益和负债的价值核算时,可集成生态足迹法、收益现值法与生态系统服务价值法等理论方法,根据区域土地的等价因子和生态系统服务价值计算不同土地类型的单价,从而实现价值核算[15]。

2 基于生态足迹的土地资源资产负债核算:以新疆为例

2.1 数据来源与研究区概况

2.1.1 数据来源与处理

本文所用研究数据主要包括新疆维吾尔自治区的土地利用数据和社会经济统计数据两类。其中土地利用数据来源于中国科学院资源环境科学数据中心(数据获取地址

表1 新疆土地资源资产核算账户及数据来源

Table 1

| 土地类型 | 纳入土地资产核算账户的生物性资源产品 | 统计类数据来源 |

|---|---|---|

| 耕地 | 包括全部农产品和部分畜产品,具体有谷物、水稻、小麦、玉米、大麦、豆类、薯类、棉花、油菜、胡麻、葵花、甜菜、蔬菜、果用瓜、甜瓜、苜蓿,猪肉、禽肉、禽蛋等 | 《新疆统计年鉴》 《中国统计年鉴》 《中国渔业统计年鉴》 《中国林业和草原统计年鉴》 部分数据来源于国家统计局 ( |

| 林地 | 包括木材和全部林果品,具体有木材、苹果、梨、葡萄、园林水果等 | |

| 草地 | 包括大部分的畜产品,具体有牛肉、羊肉、马肉、骆驼肉、牛奶、羊奶、羊毛、羊绒等 | |

| 水域 | 包括直接使用的水资源和虾类、蟹类、鱼类等水产品 | |

| 湿地 | 包括部分水稻和部分水产品 | |

| 荒漠 | 无 |

表2 新疆单位面积生态系统服务价值当量因子

Table 2

| 一级类型 | 二级类型 | 耕地 | 林地 | 草地 | 水域 | 湿地 | 荒漠 |

|---|---|---|---|---|---|---|---|

| 供给服务 | 食物生产 | 0.85 | 0.11 | 0.10 | 0.44 | 0.51 | 0.01 |

| 原材料生产 | 0.40 | 0.26 | 0.14 | 0.24 | 0.5 | 0.03 | |

| 水资源供给 | -0.02 | 0.27 | 0.08 | 4.20 | 2.59 | 0.02 | |

| 调节服务 | 气体调节 | 0.67 | 1.70 | 0.51 | 0.95 | 1.9 | 0.11 |

| 气候调节 | 0.36 | 5.07 | 1.34 | 2.14 | 3.6 | 0.10 | |

| 净化环境 | 0.10 | 1.49 | 0.44 | 3.10 | 3.6 | 0.31 | |

| 水文调节 | 0.27 | 3.34 | 0.98 | 44.53 | 24.23 | 0.21 | |

| 支持服务 | 土壤保持 | 1.03 | 2.06 | 0.62 | 1.08 | 2.31 | 0.13 |

| 维持养分循环 | 0.12 | 0.16 | 0.05 | 0.08 | 0.18 | 0.01 | |

| 生物多样性 | 0.13 | 1.88 | 0.56 | 3.66 | 7.87 | 0.12 | |

| 文化服务 | 美学景观 | 0.06 | 0.82 | 0.25 | 2.24 | 4.73 | 0.05 |

| 总和 | 3.97 | 17.16 | 5.07 | 62.66 | 52.02 | 1.10 |

2.1.2 研究区概况

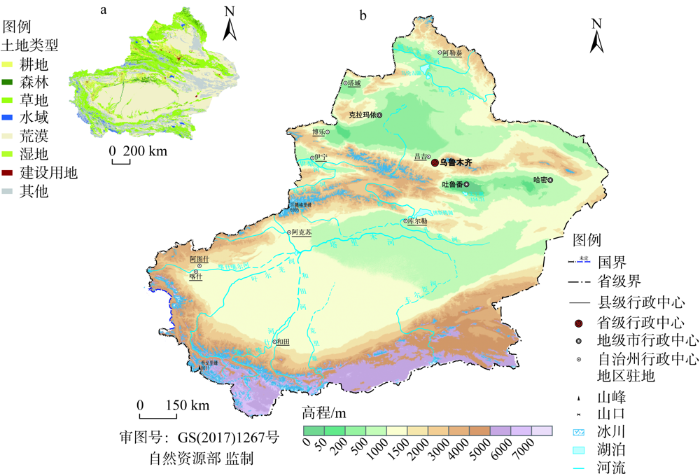

新疆维吾尔自治区位于34°25′~48°10′ N、73°40′~96°18′ E之间,面积为166.49万km2,约占全国国土总面积的1/6(图4)。境内地貌单元多样,山脉与盆地相间,盆地与高山环抱,独特的地形条件和气候环境孕育了丰富的自然资源。2017年发布的《新疆维吾尔自治区第一次全国地理国情普查公报》显示,全疆植被覆盖面积84.32万km2,种植土地占9.93%,林草覆盖占90.07%。农林牧可直接利用土地面积有66.67万km2,占全国农林牧宜用土地面积的1/10以上,其中耕地有7682万亩,人均耕地达3.45亩,是全国平均水平的2.6倍,拥有后备耕地2.23亿亩,居全国首位。21世纪以来,新疆城镇化和工业化发展迅速[44],人类活动强度持续加大,土地类型转换复杂[45],绿洲化与荒漠化演替频繁,生境质量遭到破坏[46],生态服务功能整体下降[47]。新疆虽地域辽阔,但未利用地面积超过60%,人类生产生活主要集中在狭小的绿洲区域,土地资源弥足珍贵,对其资产进行科学核算显得尤为迫切。

图4

2.2 新疆土地资源资产的数量核算

2.2.1 均衡因子与产量因子计算结果

新疆各类土地的均衡因子和产量因子均存在年际差异,但总体波动幅度不大,其中均衡因子在2010年达到最大值,在2005年处于最低值,产量因子在2015年达到最大值,在2018年处于最低值(表3)。各类土地的均衡因子平均值按大小排序依次为:水域>湿地>林地>草地>耕地>荒漠,水域、湿地、林地的均衡因子显著高于其他土地类型。究其原因,水资源是干旱区社会经济发展的“生命线”,是人类生活、生产、生存的基础保障,而森林资源则是生态系统保持稳定的重要支柱,是绿洲得以持续发展的生态屏障。各类土地的产量因子平均值按大小排序依次为:湿地>耕地>林地>草地>水域>荒漠,其中湿地和耕地的产量因子较高,主要原因在于新疆绿洲农业发达,农作物单位面积产量较高于全国平均水平,从而引起标准当量因子值较高。

表3 新疆不同土地类型的均衡因子和产量因子

Table 3

| 土地类型 | 均衡因子 | 产量因子 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2000年 | 2005年 | 2010年 | 2015年 | 2018年 | 均值 | 2000年 | 2005年 | 2010年 | 2015年 | 2018年 | 均值 | ||

| 耕地 | 0.698 | 0.698 | 0.832 | 0.829 | 0.821 | 0.775 | 1.209 | 1.195 | 1.301 | 1.305 | 1.062 | 1.214 | |

| 林地 | 3.017 | 3.015 | 3.595 | 3.582 | 3.550 | 3.352 | 0.885 | 0.874 | 0.952 | 0.955 | 0.777 | 0.889 | |

| 草地 | 0.891 | 0.891 | 1.062 | 1.058 | 1.049 | 0.990 | 0.815 | 0.805 | 0.877 | 0.880 | 0.716 | 0.819 | |

| 水域 | 11.015 | 11.011 | 13.126 | 13.082 | 12.963 | 12.239 | 0.671 | 0.663 | 0.722 | 0.724 | 0.589 | 0.674 | |

| 湿地 | 9.144 | 9.141 | 10.897 | 10.860 | 10.762 | 10.161 | 1.229 | 1.214 | 1.322 | 1.326 | 1.080 | 1.234 | |

| 荒漠 | 0.193 | 0.193 | 0.230 | 0.230 | 0.228 | 0.215 | 0.383 | 0.379 | 0.412 | 0.414 | 0.337 | 0.385 | |

2.2.2 新疆土地资源资产实物量变化

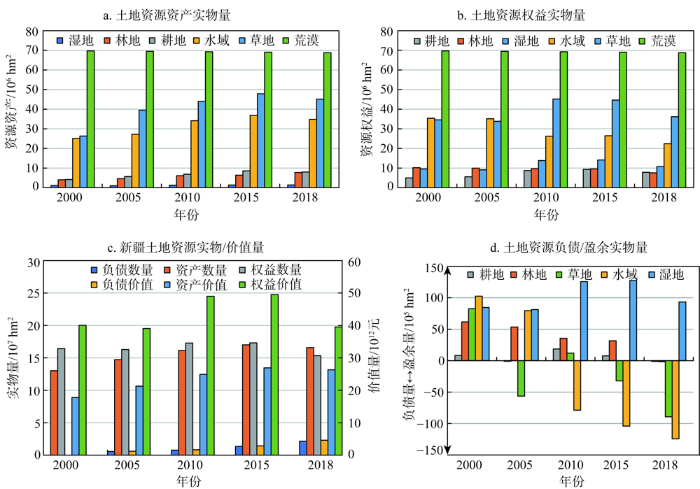

新疆土地资源资产数量呈上升趋势,权益数量呈下降趋势,负债数量呈扩大之势(表4)。近18年间,新疆土地资源资产总量年均增速达1.97×106 hm2·a-1。在数量结构上,荒漠(41.47%)>草地(27.20%)>水域(21.01%)>耕地(4.81%)>林地(4.66%)>湿地(0.85%)。在变化速度上,草地年均增速最快,为10.42×105 hm2·a-1,水域其次,为5.41×105 hm2·a-1,耕地和林地较慢,分别为2.11×105 hm2·a-1和2.08×105 hm2·a-1,湿地最慢,为0.20×105 hm2·a-1,荒漠则呈退减趋势,年均减速为-0.54×105 hm2·a-1,土地资源权益年均下降速度达-0.60×106 hm2·a-1。权益的数量结构与资产相似,荒漠(44.79%)>草地(23.56%)>水域(14.60%)>湿地(7.00%)>耕地(5.12%)>林地(4.93%)。在变化速度上,水域年均减速最快,为-7.19×105 hm2·a-1,其次是林地,为-1.44×105 hm2·a-1,荒漠较慢,为-0.54×105 hm2·a-1,耕地、草地和湿地权益则呈增加趋势,年均增速分别为1.59×105 hm2·a-1、0.87×105 hm2·a-1和0.68×105 hm2·a-1。土地资源负债总量由0扩大到0.22×108 hm2,年均增速达1.20×106 hm2·a-1。其中荒漠和湿地负债为0,水域负债占比为57.43%,草地占比为41.31%,林地为0.74%,耕地为0.53%。其扩大速度与结构占比相同,水域(6.9×105 hm2·a-1)>草地(4.96×105 hm2·a-1)>林地(0.89×104 hm2·a-1)>耕地(0.63×104 hm2·a-1)。

表4 新疆土地资源资产实物量变化情况

Table 4

| 账户 | 时期 | 耕地 | 林地 | 草地 | 水域 | 湿地 | 荒漠 | 总数量 |

|---|---|---|---|---|---|---|---|---|

| 资产 | 期初量 | 4173 | 3990 | 26324 | 25079 | 1056 | 69706 | 130328 |

| 期末量 | 7973 | 7730 | 45085 | 34820 | 1415 | 68738 | 165760 | |

| 变化量 | 3799 | 3740 | 18761 | 9741 | 359 | -967 | 35432 | |

| 权益 | 期初量 | 5002 | 10161 | 34586 | 35340 | 9515 | 69706 | 164311 |

| 期末量 | 7859 | 7570 | 36153 | 22403 | 10739 | 68738 | 153462 | |

| 变化量 | 2856 | -2591 | 1567 | -12938 | 1224 | -967 | -10849 | |

| 负债 | 期初量 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 期末量 | 114 | 159 | 8931 | 12418 | 0 | 0 | 21622 | |

| 变化量 | 114 | 159 | 8931 | 12418 | 0 | 0 | 21622 |

值得注意的是,虽然荒漠和湿地负债为0,但受气候暖湿化和人为保护影响,新疆湿地权益数量有所增加,而荒漠权益数量却在不断下降,其余地类在2018年已全部处于负债状况。表明自2000年西部大开发战略实施以来,新疆土地资源消耗呈加速之势,资源供给难以满足社会经济高速发展的需求。其中水资源是新疆产业发展、人口集聚的关键,“有水则兴,无水则亡”[48]。但受工业化和农业生产影响,水域面积不断减少,加之城镇扩张和耕地开垦造成林地和荒漠面积锐减,土地资源权益显著缩减,负债日益扩大。

2.3 新疆土地资源资产的价值核算

2.3.1 单位面积土地价格计算结果

对新疆不同土地类型单位面积的价值做净现处理,发现除林地价格略有下降之外,其余地类价格均呈现增加趋势(表5)。18年内,耕地价格增加了1.10倍,由92592元·hm-2增加至194247元·hm-2;荒漠和湿地价格均增加1.64倍,分别由18063元·hm-2和854239元·hm-2增至47608元·hm-2和2251404元·hm-2;草地价格增加56%,由 150640元·hm-2增至234272元·hm-2;水域价格增加28%,由165481元·hm-2增至 211939元·hm-2;林地价格下降了2%,由268778元·hm-2降至263692元·hm-2,主要是由于产品产量的波动和市场价格的抬升造成。就多年平均价格而言,湿地>林地>水域>草地>耕地>荒漠,这与不同土地类型对区域的产品和生态服务供给能力密切相关。与陶建格等[49]的成果相比,本文的土地价格偏高,造成这一结果的主要原因是价格核算的完整性不同,本文将土地的全部生态服务纳入价值核算,其价格内涵更为丰富。

表5 2000—2018年新疆不同土地类型单位面积净现值

Table 5

| 土地类型 | 2000年 | 2005年 | 2010年 | 2015年 | 2018年 | 峰值变化 | 均值 |

|---|---|---|---|---|---|---|---|

| 耕地 | 92592 | 118515 | 197323 | 224658 | 194247 | 132066 | 165467 |

| 林地 | 268778 | 357698 | 335893 | 421794 | 263692 | 158102 | 329571 |

| 草地 | 150640 | 153531 | 236692 | 285746 | 234272 | 135107 | 212176 |

| 水域 | 165481 | 236547 | 202488 | 250058 | 211939 | 84577 | 213303 |

| 荒漠 | 18063 | 27878 | 46560 | 61865 | 47608 | 43802 | 40395 |

| 湿地 | 854239 | 1318354 | 2201872 | 2925675 | 2251404 | 2071436 | 1910309 |

2.3.2 新疆土地资源资产价值量变化

土地资源资产价值量的变化受实物量和土地价格双重影响。为避免市场价格波动造成土地资源价值“虚高”,本文用不同土地类型价格的多年平均值进行核算,结果发现,与实物量变化趋势相同,新疆土地资源资产价值呈上升趋势,权益价值呈下降趋势,负债价值呈扩大之势(表6)。18年间,土地资源资产总价值年均增速达0.48×1012元·a-1。在资产价值结构中,草地(36.32%)>水域>(28.20%)>荒漠(10.54%)>湿地(10.26%)>林地(9.67%)>耕地(5.01%)。就增长速度而言,草地年均增速最快,为22.11×1010元·a-1,水域次之,为11.54×1010元·a-1,林地、湿地和耕地较慢,分别为6.85×1010元·a-1、3.81×1010元·a-1和3.49×1010元·a-1,荒漠则呈退减趋势,退减速度为 -0.22×1010元·a-1。18年内土地资源权益总价值减少了5.10×1011元,年均降速为-2.83×1010元·a-1。在权益价值结构中,湿地(51.89%)>草地(19.40%)>水域(12.09%)>荒漠(7.02%)>林地(6.31%)>耕地(3.29%)。就下降速度而言,水域年均降速最快,为-15.33×1010元·a-1,其次是林地,为-4.74×1010元·a-1,荒漠相对较慢,为-0.22×1010元·a-1,湿地、耕地和草地则呈增加趋势,分别为12.99×1010元·a-1、2.63×1010元·a-1和1.85×1010元·a-1。土地资源负债总价值由0元扩大至4.62×1012元,年均增速达2.56×1011元·a-1。在负债价值结构中,水域(57.39%)>草地(41.06%)>林地(1.14%)>耕地(0.41%)。

表6 2000—2018年新疆土地资源资产价值量变化情况

Table 6

| 账户 | 时期 | 耕地 | 林地 | 草地 | 水域 | 湿地 | 荒漠 | 总数量 |

|---|---|---|---|---|---|---|---|---|

| 资产 | 期初量 | 6906 | 13150 | 55852 | 53495 | 20170 | 28158 | 177731 |

| 期末量 | 13192 | 25474 | 95659 | 74273 | 27023 | 27767 | 263388 | |

| 变化量 | 6286 | 12324 | 39807 | 20777 | 6853 | -391 | 85657 | |

| 权益 | 期初量 | 8277 | 33489 | 73383 | 75382 | 181770 | 28158 | 400459 |

| 期末量 | 13003 | 24949 | 76709 | 47785 | 205149 | 27767 | 395362 | |

| 变化量 | 4727 | -8541 | 3325 | -27596 | 23379 | -391 | -5097 | |

| 负债 | 期初量 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 期末量 | 189 | 526 | 18950 | 26487 | 0 | 0 | 46152 | |

| 变化量 | 189 | 526 | 18950 | 26487 | 0 | 0 | 46152 |

2.4 新疆土地资源资产变化分析

总体上,新疆土地资源资产呈稳定增加趋势,权益波动减少,负债逐年增加(图5)。其中,资产数量和价值在2015年达到最大值,分别为1.73×107 hm2和4.95×1013元,权益数量和价值分别减少了6.60%和1.27%,负债数量和价值分别以1.20×106 hm2·a-1和2.56×1011元·a-1的年均速度扩张。地类层面上,为人类提供产品供给的土地类型,其资产均呈增加趋势,林地增加了93.72%,耕地增加了91.03%,草地增加了71.27%,水域增加了38.84%,湿地增加了33.98%,而仅提供调节、支持、文化等生态功能的荒漠则呈下降趋势。耕地、湿地和草地权益呈增长趋势,分别增加了57.11%、12.86%和4.53%,水域、林地和荒漠呈减少趋势,分别减少了36.61%、25.50%和1.39%,尤其是作为干旱区发展命脉的水域缩减严重,年均减速高达-7.19×105 hm2·a-1。耕地在2005年和2018年处于负债状况,草地在2005年、2015年和2018年处于负债状况,水域自2010年后进入负债状况,年均扩大12.28%·a-1。新疆土地资源资产年际变化受政策和生产活动影响明显,如农牧交错带绿洲化与荒漠化演替频繁,但随生态文明建设的不断推进,生态治理逐步加强,耕地和草地呈波动变化。

图5

图5

新疆土地资源实物量/价值量变动情况

Fig. 5

Change in physical quantity and value of land resources in Xinjiang

3 结论与讨论

3.1 结论

本文提出了基于生态足迹的土地资源资产核算框架,并以新疆维吾尔自治区为例,对其应用性进行研究,主要结论如下:

(1)生态足迹的引入为打破自然资源资产负债核算面临的桎梏提供了可能。基于生态足迹的自然资源资产核算在实物量上涵盖了土地的多功能性和质量特征,在价值量上充分考虑了土地的生态系统服务价值,清晰顺畅的思路和简单易行的操作使其更具有普适性。

(2)重新界定后的自然资源类型为区域资源资产核算的准确性提供了保障。重新确定后的土地资源类型一方面与生态足迹核算内容对应,另一方面与土地利用分类系统接轨,保证了土地资源资产和权益核算的准确性与现势性。

(3)基于生态足迹对新疆土地资源资产核算结果显示:全疆土地资源资产稳定增加,权益持续缩减,负债呈扩大之势。18年内,土地资源资产在数量上增加了3.54×107 hm2,价值上增加了8.57×1012元,土地资源权益在数量上减少了1.08×107 hm2,价值上减少了5.10×1011元,土地资源负债在数量和价值上分别以1.20×106 hm2·a-1和2.56×1011元·a-1的速度扩张。

3.2 讨论

3.2.1 方法内涵

在土地资源资产核算过程中,受数据可得性和土地资源汇报科目影响,不同学者的核算内容具有明显差异,实物量的核算多是简单的面积加总,未将土地质量纳入核算指标,而价值量的核算中土地定价常常标准不一[49,50]。与其他方法相比,基于生态足迹模型的土地资源资产核算具有以下优势:(1)在土地资源权益核算中,产量因子的作用实质上相当于以土地质量为系数进行的面积合计,因此土地权益面积本身就涵盖了质量属性,无需再次备注。(2)已有研究价值核算过程中多采用市场法,但由于市场化方式不同,土地价格差异显著,且多针对于土地的经济价值,忽略了其生态价值,降低了价值量的准确性,本文将生态足迹与收益现值法、生态系统服务价值法相结合,兼顾了物质与生态两方面的价值,获取的价值量内涵更加丰富。(3)以往研究在单一类型资源资产核算中比较精确,如森林资源[51]、水资源[52]、矿产资源[53]、海洋资源[54]等,但在区域综合测算时,往往存在资源类别交叉、内容重复计算等问题,而基于生态足迹模型的土地资源资产核算,可以统筹区域资源,将自然资源划分为土地和矿产两大类,进而进行细分,从源头上避免了重复计算的可能。(4)对生态足迹模型中均衡因子和产量因子进行改进,强调了生态系统服务功能的多样性,使得测算结果更加真实客观,这一变化同样适用于区域生态足迹的常规研究。

自然资源资产负债表的编制周期主要受领导干部任命时长影响,一般领导干部离任的周期频率为3~5年,而生态足迹方法具有因地制宜和因时制宜的灵活性,因此基于生态足迹法的土地资源资产负债核算能够与之有效衔接。由于我国幅员辽阔,区域之间差异性显著,因此本文提出的基于生态足迹的土地资源资产负债核算方法在不同区域间运用时需因地制宜、适当调整,具体有:(1)应构建符合区域实际生产状况的土地资产核算账户。受自然环境和生产活动不同,各地产品各有特色,因此构建完整的核算科目是土地资源资产得以准确核算的基础。(2)应提出与区域实际相符合的生态系统服务价值当量。由于区域环境存在异质性,同一类别的土地在不同区域发挥的功能存在差异,因此应根据区域实际状况对谢高地等[37]提出的全国生态系统服务价值当量进行修正。

3.2.2 结果指引

土地作为最基础的生产资料,为人类的生存发展提供了难以计数的价值与福祉,对其资产进行核算的根本目的在于促进土地资源科学管理、高效利用,实现区域可持续发展。新疆土地权益缩减明显,负债扩张迅速,生态环境相对脆弱,为促进全疆的可持续发展提出以下建议:(1)积极推进农业现代化。新疆素有“瓜果之乡”之称,是我国重要的粮棉产区,但受快速城镇化和工业化影响,大量优质农田被侵占,耕地被迫向未利用地扩张,质量有所下降,在2018年耕地的实物量负债为1.14×105 hm2,价值量负债达1.89×1010元。因此新疆发展过程中一方面要牢守耕地数量红线,实行占补平衡[55],保证基本农田数量,另一方面要严格把控耕地质量红线[56],加强农业现代化、规模化、产业化,突出“优棉、强畜、精果”,建设优质农产品生产基地。(2)推进节水型社会建设。新疆资源性缺水严重,地表水资源十分有限,受生产消耗和污染影响,全疆可利用水资源显著下降,自2010年以来新疆水域进入负债状况,其中农业用水占比超过90%,严重挤占了生活、生态用水。为突破水资源短缺的瓶颈,全区应积极推广节水农业种植技术,加大节水技术研发投入,合理配置水土资源,发展节水型产业。(3)持续推进生态文明建设。新疆自然本底较差,气候环境恶劣,植被在防风固沙和维持荒漠生态系统稳定中意义重大,但受过度放牧和草场质量下降影响,新疆草地有所退化。由于人类砍伐和城镇扩张,林地面积持续减少,为维持“山地—绿洲—荒漠”生态系统的稳定,新疆应进一步扩大造林面积,限制放牧时间和数量。

土地资源资产价值化是土地资源资产核算的难点,目前的价值化方法多针对其经济价值,而忽略了其多种生态功能价值,本文提出的基于等价因子和生态系统服务价值对不同类型土地进行估价的方法为突破这一难点提供了思路。未来融合土地经济学、会计学、生态经济学等多个学科,确定统一的定价机制,研制科学的核算规范,将是土地资源资产负债核算的发展方向。本文以森林资源为参考,将贴现率取值5%,虽实现了对区域土地资源价值量的全面核算,但不同资源间的贴现率存在差异,降低了核算结果的准确性。此外,本文基于生态足迹对新疆土地资源资产进行了全面核算,但对储藏于地下的矿产资源并未涉及。因此,确定不同资源的贴现率,同时构建相应的矿产资源核算体系,与本文提出的土地资源资产核算体系并行使用,进而全面准确核算区域自然资源资产负债状况将是本文的后续研究工作。

致谢:

感谢南京师范大学杨昕教授为本文提供的有益建议。

参考文献

自然资源资产核算的逻辑规则与土地资源资产核算方法探讨

Discussion on the logical rules of natural resources asset accounting and the methods of land resource asset accounting

土地利用生态风险评价研究进展

A review on ecological risk assessment of land use

土地资源错配与经济波动的空间溢出效应实证分析

Empirical analysis of spatial spillover effect stems from land resource misallocation and economic fluctuation

山东半岛城市群人口—土地城镇化质量测度与协调发展研究

DOI:10.13249/j.cnki.sgs.2020.08.014

[本文引用: 1]

统筹人口城镇化与土地城镇化的关系,推动二者之间的稳步协调发展,是提高城镇化发展质量的重要保障,也是实现经济高质量发展的必然选择。以山东半岛城市群为例,在构建人口城镇化和土地城镇化质量评价指标体系的基础上,采用均方差权值法对2000年和2018年8个设区城市人口?土地城镇化质量及其时空演化特征进行测度和分析,利用弹性系数及耦合协调度模型对人口城镇化与土地城镇化发展的协调关系进行深入探讨。结果表明:① 2000年山东半岛城市群人口城镇化和土地城镇化质量不高,各子系统之间差别明显。2000年以后提升迅速,2018年人口城镇化质量总体高于土地城镇化。② 2000—2018年,济南和潍坊的人地弹性系数接近于1,表明18 a间2个城市的人口城镇化与土地城镇化质量提升速度相当,人地关系比较协调;烟台和淄博的弹性系数小于0.6,说明人口城镇化质量的提升速度滞后于土地城镇化;东营、威海、青岛、日照的人地质量弹性系数大于1,反映出18 a间土地城镇化质量提升速度滞后于人口城镇化。③ 无论是2000年还是2018年,山东半岛城市群人口?土地城镇化质量的耦合度都很高,但协调度较低,且时空差异非常明显。2000年多数城市人口–土地城镇化质量的耦合协调类型属于失调型。2018年所有城市均已发展为协调型。

Study on the quality measurement and coordinated development of population-land urbanization in Shandong Peninsula Urban Agglomeration

自然资源资产负债表理论与实践路径探析: 以土地资源为例

Analysis of the theory and practice of natural resources balance sheet: Taking land resources as an example

生态建设15年黄土高原生态足迹时空变化

DOI:10.11821/dlyj201804010

[本文引用: 1]

作为典型生态脆弱区和重点土壤保持功能区,黄土高原自20世纪80年代以来进行了一系列重大生态工程建设,力图改善脆弱的生态环境。这些重点工程在短期内是否从根本上改善了其生态安全状况是亟待理解的一个科学问题。基于生态足迹思想与方法,定量分析了1995年、2000年和2010年三个阶段15年间黄土高原生态足迹和承载力的时空变化。结果表明:① 1995-2010年15年间黄土高原承载力小于生态足迹,总体上处于生态赤字状态。② 黄土高原人均承载力呈现明显的空间异质性,1995-2010年高值区在中北部,其他区域为低值区,由东向西递减;人均生态足迹自东南向西北递增。③ 生态压力指数从1995年的1.059上升到2000年1.165,增幅较小,2010年上升为2.181,高原整体上处于生态赤字状态。

Spatial-temporal changes of ecological footprint in the Loess Plateau after ecological construction between 1995 and 2010

A bibliometric analysis of comparative research on the evolution of international and Chinese ecological footprint research hotspots and frontiers since 2000

DOI:10.1016/j.ecolind.2019.03.031 URL [本文引用: 1]

基于改进三维足迹模型的关中地区土地自然资本利用状况分析

The use of land natural capital in the Guanzhong region based on a revised three-dimensional ecological footprint model

基于生态足迹理论的中国生态供需平衡时空动态

Spatiotemporal dynamics of ecological supply and demand based on ecological footprint theory

黄河三角洲地区自然资本动态演变与影响因素研究

Research on natural capital evolution and influencing factors in the Yellow River Delta Region

中国丝绸之路经济带沿线省份生态足迹时空差异及公平性分析

Analysis of spatial and temporal differences and equity of ecological footprints of provinces along the Silk Road Economic Belt in China

Exploring ecosystem services assessment through ecological footprint accounting

DOI:10.1016/j.ecoser.2018.01.010 URL [本文引用: 1]

Stocks and flows of natural capital: Implications for ecological footprint

DOI:10.1016/j.ecolind.2017.01.033 URL [本文引用: 1]

自然资源资产负债表研究现状、评述与改进方向

Research status, literature review and improvement direction of the natural resource balance sheet

自然资源资产负债表编制中土地资源核算体系设计与实证

Design and empirical study of a land resource accounting system for natural resources asset balance-sheet compilation

自然资源资产负债表编制的若干基本问题

Issues regarding the compilation of the natural resource balance sheet

自然资源资产审计制度的供给侧改革

Supply-side reforms of natural resource assets auditing system

自然资源资产负债表编制中生态损益核算

Ecological profit and loss accounting in the preparation of natural resources balance sheet

国家资产负债表研究进展及其对自然资源资产负债表编制的启示

National balance sheets and implications for natural resources balance sheet

自然资源资产负债表编制的国际借鉴及启示

International reference and enlightenment for the preparation of natural resources balance sheet

我国实物量自然资源资产负债表编制问题研究

Research on the balance sheet compilation of physical quantities of natural resources in China

人类可持续发展指数的改进及国际比较

Improvement of human sustainable development index and international comparison

An improved ecological footprint method for water resources utilization assessment in the cities

Dynamic changes of the ecological footprint in the Beijing-Tianjin-Hebei Region from 1996 to 2020

土地功能研究进展与方向的思考

Study on research progress and directions of land functions

从自然资源核算到自然资源资产负债表编制

From natural resources accounting to balance-sheet of natural resources asset compilation

土地资源资产负债核算系统探索

Exploration of land resources asset-liability accounting system

土地资源资产负债表编制问题管窥

A restricted view on the compilation of land resources balance sheet

区域生态补偿均衡定价机制及其理论框架研究

Research on the equilibrium pricing mechanism and theoretical framework of regional ecological compensation

资源环境承载力评价方法回顾与展望

A review on evaluating methods of regional resources and environment carrying capacity

云南省耕地资源利用的可持续性及其动态预测: 基于“国家公顷”的生态足迹新方法

Dynamic analysis of sustainablity of arable land resources use in Yunnan province: A new method of ecological footprint based on national hectare

基于生态足迹—服务价值法的生态承载力时空演化

Spatial and temporal evolution of ecological carrying capacity based on ecological footprint-service value approach

区域可持续发展能力的能值与㶲耦合分析模型构建

DOI:10.11821/dlxb201910008

[本文引用: 1]

可持续发展能力评价方法是识别人地协同规律、支撑科学决策的重要工具和热点需求。通过文献回顾与理论分析框架构建,耦合能值及?方法,提出自组织能力指数(SO)、生态压力指数(EP)、可持续发展能力指数(SC)构成的,基于热力学理论的可持续发展能力分析模型,利用文献荟萃法筛选17个典型发达国家1985年状态值计算SO与EP阈值,划分了4个阶段。利用中美两国1985-2015年特征对比验证,结果显示:① 2005年以前中国属“低自组织能力、低生态压力”阶段,之后进入“低自组织能力、高生态压力”阶段,存在低生态效率、规模扩张驱动特征;美国一直属“高自组织能力、高生态压力”阶段,存在高生态效率驱动、经济与生态脱钩特征,与全球生态足迹网络和世界自然基金会等的研究结果一致,模型具有较好适应性和可靠性。② 模型利用“获得?量/输入能值量”表达经济社会生态效率、“经济社会?损耗量/生态系统年产?量”表达生态压力,连接了经济社会对生态基底的熵化路径,可识别区域所处可持续发展阶段、分析水平变化和驱动因素。③ 模型以人类与生态并重的视角,从深度上反映经济社会的生态效率、从广度上评价生态空间被占用比例,具有宏观规模与微观效率分析相结合的优势,是对经典方法的补充。

Construction of an emergy and exergy coupling model for the analysis of regional sustainable development capability

基于本土参数的流域生态足迹评估与不确定分析

Estimating ecological footprint at the watershed scale with uncertainty analysis based on local parameters

基于生态系统服务价值的生态足迹模型均衡因子及产量因子测算

Calculation and analysis of equivalence factor and yield factor of ecological footprint based on ecosystem services value

基于单位面积价值当量因子的生态系统服务价值化方法改进

Improvement of the evaluation method for ecosystem service value based on per unit area

干旱区绿洲城市生态系统服务价值空间自相关格局分析与模拟

Analysis and simulation of the spatial autocorrelation pattern in the ecosystem service value of the oasis cities in dry areas

青藏高原生态资产的价值评估

Ecological assets valuation of the Tibetan Plateau

自然资源资产负债表研究进展综述

A review of natural resource asset balance sheets

黄河流域河源区土地利用变化及其影响研究综述

A review of land use change and its influence in the source region of the Yellow River

Determining discount rates for the evaluation of natural assets in land-use planning: An application of the Equivalency Principle

DOI:10.1016/j.jclepro.2019.05.107 URL [本文引用: 1]

基于资本资产定价模型的森林资源资产评估基准折现率测算

Benchmark discount rate calculation for forest resource asset valuation via capital asset pricing model

新疆新型城镇化对农村居民消费结构的影响: 基于LA-AIDS拓展模型的实证分析

Influence of new urbanization on consumption structure of rural residents in Xinjiang: Empirical analysis based on LA-AIDS expansion model

近40 a新疆土地利用及其绿洲动态变化

Dynamic changes of land use and oasis in Xinjiang in the last 40 years

基于土地利用的新疆兵团与非兵团生境质量时空演变的对比

Comparison of spatial-temporal evolution of habitat quality between Xinjiang Production and Construction Corps and Autonomous Region based on land use

关键驱动力作用下的新疆生态系统服务时空格局分析

Spatio-temporal pattern and hotspots migration under core driving force of ecosystem services of Xinjiang province

新疆绿洲乡村聚落空间分布特征及其影响因素

DOI:10.11821/dlyj020190368

[本文引用: 1]

乡村聚落研究是乡村地理学研究的核心内容,探讨地域乡村聚落空间特征与影响机理,具有重要的理论与现实意义。利用遥感解译数据,借助空间分析方法揭示新疆绿洲乡村聚落空间分布特征,结合地理探测器技术探讨其空间分异的影响因素;选择阿勒泰样区、天山北坡样区、吐鲁番样区和喀什样区进一步明晰不同自然和社会经济背景下绿洲乡村聚落空间分异的主控因素。结果表明:新疆绿洲乡村聚落密度小、规模小,以集聚模式为主,邻近乡镇中心、道路、河流分布特征明显;乡村聚落空间分布受到乡镇道路可达性、到县城道路可达性、坡度、到河流邻近距离、气温和高程等因素影响,而受社会、经济因素影响不显著。四大样区乡村聚落分布的主控因素存在明显差异,应依据各样区村落发展基础与主控因素,探索不同的乡村聚落空间优化模式与发展振兴方向。

Spatial pattern and influencing factors of oasis rural settlements in Xinjiang, China

基于复式记账的土地资源资产核算与报表编制研究

Research on land resources assets accounting and statement formulation based on double accounting

土地资源资产负债表编制的实践探索: 以宁夏永宁县为例

Practical exploration of the compilation of land resource balance sheet: A case study of the Yongning county of Ningxia

森林资源资产负债表核算系统研究

Study on the accounting system of forest resources balance sheet

区域水资源资产负债表: 北仑区水资源存量及变动表案例研究

Water resource accounting: A case study of water resources stock and change table at the Beilun district, Ningbo city

基于自然资源资产负债表的环境审计探索: 以矿产资源审计为例

Environmental audit based on natural resource balance sheet: A case study of mineral resources audit

面向海域管理的海洋资源资产负债表编制框架研究

Study on the formulation framework of marine resources balance sheet for marine management

新时代耕地占补平衡的逻辑根源、模式探索与管理创新: 基于“新时代耕地占补平衡方式改进与管理创新研讨会”的思考

Logical root, pattern exploration and management innovation of balancing cultivated land occupation and reclamation in the New Era: Based on the workshop "improvement methods and management innovation of balancing cultivated land occupation and reclamation in the New Era"

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}