JOURNAL OF NATURAL RESOURCES >

The influence mechanism of green finance policy on green development of enterprises

Received date: 2024-06-21

Revised date: 2024-09-27

Online published: 2025-02-21

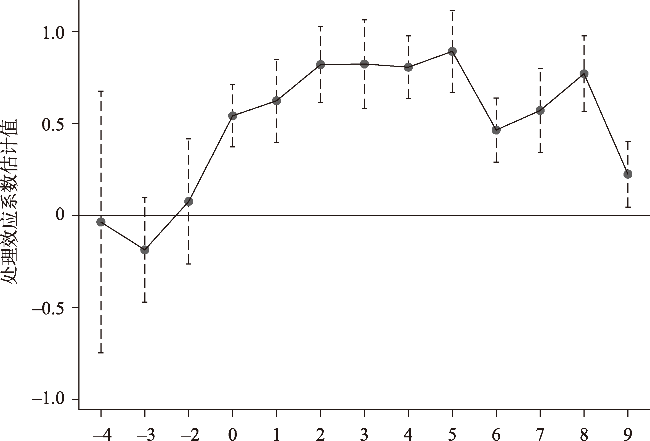

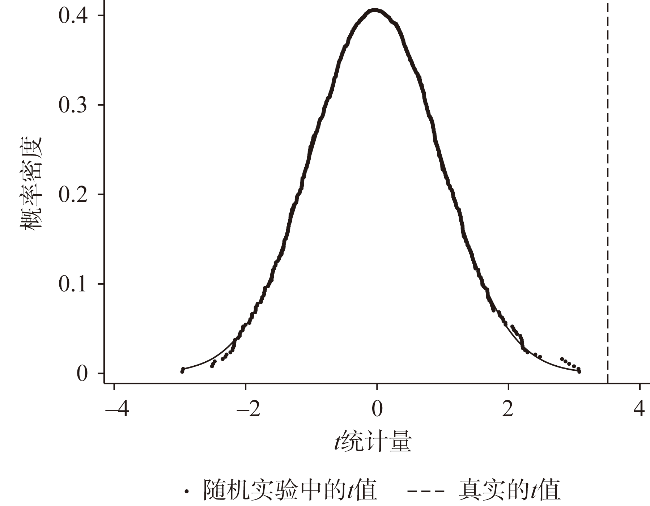

Utilizing green financial policies to promote green transformation of enterprises is not only a requirement for high-quality development of enterprises, but also an important part of building a green financial theory with Chinese characteristics. Selecting A-share listed companies in Shanghai and Shenzhen from 2008 to 2021 as research samples, a PSM-DID model is employed with the Green Credit Guidelines as a natural experiment. This study establishes an evaluation index system from five dimensions: green production, green innovation, environmental quality, social sharing, and green system to comprehensively evaluate the green development of enterprises, and explores the effects and mechanisms of green credit policies on the green development of enterprises. Research has found that the implementation of green credit policies has significantly promoted the green development of enterprises, and improved the levels of green production, green innovation, environmental quality, and green institution. From the perspective of enterprise investment structure, it has been verified that green credit policies can facilitate the green development of enterprises through investment duration, investment risk bearing capacity, and digital investment. From a dimensional perspective, emphasizing long-term investment can help improve green production, green innovation and environmental quality for enterprises. The increase in investment risk bearing capacity is conducive to enhancing the level of green production, innovation, and institutional management for enterprises. The raising of digital investment helps to improve the green institutional management of enterprises. Heterogeneity testing found that green credit policies have a significant promoting effect on the green development of small-scale enterprises, enterprises in central and western regions, and enterprises in high-intensity environmental regulation areas.

DAI Qi-wen , GUO Zhong-yuan , LAI Xuan-yu , JIN Tao . The influence mechanism of green finance policy on green development of enterprises[J]. JOURNAL OF NATURAL RESOURCES, 2025 , 40(3) : 667 -691 . DOI: 10.31497/zrzyxb.20250307

表1 绿色发展指数体系Table 1 Green Development Index System |

| 一级指标 | 二级指标 | 三级指标 | 变量定义 | 权重 | 指标属性 |

|---|---|---|---|---|---|

| 绿色生产 (0.17) | 绿色生产效率 | 绿色全要素生 产率 | 采用SBM-ML指数测度 | 0.002 | 正向 |

| 清洁生产 | 亲环境产品 使用 | 若开发或采用亲环境产品,赋值为1;否则为0 | 0.039 | 正向 | |

| 清洁生产披露 | 0=无描述;1=定性描述;2=定量描述 | 0.035 | 正向 | ||

| 能源节约 | 能源节约行为 | 若采用能源节约政策/措施/技术,赋值为1; 否则为0 | 0.036 | 正向 | |

| 循环经济 | 可再生能源 使用 | 若使用可再生能源或采用循环经济政策, 赋值为1;否则为0 | 0.045 | 正向 | |

| 环保投资 | 环保投资支出 | 当年绿色投资支出/期末总资产 | 0.014 | 正向 | |

| 绿色创新 (0.19) | 创新投入 | 创新经费投入 | 研发经费投入/主营业务收入 | 0.015 | 正向 |

| 创新智力投入 | 研发部门员工数/员工总数 | 0.015 | 正向 | ||

| 创新智力投入 | 硕士及以上员工数/员工总数 | 0.019 | 正向 | ||

| 创新产出 | 总体绿色创新水平 | ln(绿色发明专利申请量+绿色实用新型专利 申请量+1) | 0.018 | 正向 | |

| 绿色创新数量 | ln(绿色发明专利申请量+1) | 0.023 | 正向 | ||

| 绿色创新质量 | ln(绿色实用新型专利申请量+1) | 0.022 | 正向 | ||

| 绿色创新效率 | 当年绿色专利申请数/研发投入 | 0.078 | 正向 | ||

| 环境质量 (0.30) | 污染排放 | 污染排放量 | ln(总污染当量数+1) | 0.003 | 负向 |

| 污染排放达标 | 若排放达标,赋值为1;否则为0 | 0.000 | 正向 | ||

| 污染治理 | 废气治理披露 | 0=无描述;1=定性描述;2=定量描述 | 0.021 | 正向 | |

| 废水治理披露 | 0=无描述;1=定性描述;2=定量描述 | 0.020 | 正向 | ||

| 固废利用与 处置披露 | 0=无描述;1=定性描述;2=定量描述 | 0.025 | 正向 | ||

| 粉尘烟尘治理 披露 | 0=无描述;1=定性描述;2=定量描述 | 0.032 | 正向 | ||

| 噪声/光污染 治理披露 | 0=无描述;1=定性描述;2=定量描述 | 0.032 | 正向 | ||

| 环境质量 (0.30) | 环境监管 | 重点污染监控单位披露 | 若披露公司为重点监控单位,赋值为1;否则为0 | 0.004 | 负向 |

| 突发环境事故 | 若有突发重大环境污染事件,赋值为1;否则为0 | 0.000 | 负向 | ||

| 发生环境违法 事件 | 若发生环境违法事件,赋值为1;否则为0 | 0.000 | 负向 | ||

| 发生环境信访 事件 | 若发生环境信访事件,赋值为1;否则为0 | 0.000 | 负向 | ||

| ISO14001认证 | 若通过ISO14001审核,赋值为1;否则为0 | 0.028 | 正向 | ||

| ISO9001认证 | 若通过ISO9001审核,赋值为1;否则为0 | 0.027 | 正向 | ||

| 年度报告披露 | 若年度报告披露环境相关信息,赋值为1;否则为0 | 0.004 | 正向 | ||

| 社会责任报告 披露 | 若社会责任报告披露环境相关信息,赋值为1; 否则为0 | 0.026 | 正向 | ||

| 独立环境报告 披露 | 若有单独披露的环境报告,赋值为1;否则为0 | 0.076 | 正向 | ||

| 社会共享 (0.12) | 环保荣誉 | 获得环保荣誉/奖励 | 若披露公司获得环保方面荣誉或奖励,赋值为1;否则为0 | 0.038 | 正向 |

| 环保公益 | 参加环保公益活动 | 若披露公司参与环保专项或公益活动,赋值为1;否则为0 | 0.037 | 正向 | |

| 绿色办公 | 办公节约资源 | 若公司有绿色办公政策或措施,赋值为1;否则为0 | 0.044 | 正向 | |

| 环境税 | 环境保护税 | 缴纳的环境保护税额,2018年前未缴纳的排污费 | 0.000 | 负向 | |

| 绿色制度 (0.22) | 环保理念 | 高管绿色认知 | 基于绿色竞争优势认知、企业社会责任认知、外部环境压力感知选取关键词,计算年报中关键词出现频次 | 0.020 | 正向 |

| 企业环保意识 | 若披露公司的环保理念、环保方针、环境管理组织结构、循环经济发展模式、绿色发展等,赋值为1;否则为0 | 0.021 | 正向 | ||

| 若披露公司环保目标完成情况或未来环保目标,赋值为1;否则为0 | 0.040 | 正向 | |||

| 环保培训 | 环保教育与 培训 | 若披露公司参与环保相关教育与培训,赋值为1;否则为0 | 0.047 | 正向 | |

| 环保制度 | 环保管理制度体系 | 若披露公司制定相关环境管理制度,赋值为1;否则为0 | 0.022 | 正向 | |

| 环境事件应急机制 | 若披露公司建立环境相关重大突发事件应急机制,采取应急措施处理污染物等,赋值为1;否则为0 | 0.030 | 正向 | ||

| “三同时”制度 | 若披露公司执行“三同时”制度,赋值为1;否则为0 | 0.042 | 正向 |

注:各指标权重保留三位小数,因部分指标权重数值过小,保留三位小数后显示为0.000。环保管理制度体系与企业环保意识中的“环境管理组织结构”可能有重叠,但不会造成较大影响。首先,二者承担不同的角色和意义:选择“环境管理组织结构”衡量环保意识是为了确保企业对外公布的环保理念不仅是抽象的概念,而是有明确的组织架构和人员配置支撑这些理念的实施。环保管理制度体系侧重于企业制定的一系列具体管理制度、政策和职责,强调操作层面的具体内容。其次,二者均属于绿色制度一级指标下,内部调整影响不大。此外,企业环保意识的测度是依据国泰安CSMAR数据库整体设计,无法单独获取“环境管理组织结构”的数据。 |

表2 变量定义表Table 2 Definition of variables |

| 变量类型 | 变量名称 | 变量符号 | 变量定义 |

|---|---|---|---|

| 被解释变量 | 企业绿色发展 | GRE | 基于企业绿色发展评价体系的得分 |

| 企业绿色生产 | GRE1 | 基于企业绿色发展评价体系中绿色生产的得分 | |

| 企业绿色创新 | GRE2 | 基于企业绿色发展评价体系中绿色创新的得分 | |

| 企业环境质量 | GRE3 | 基于企业绿色发展评价体系中环境质量的得分 | |

| 企业社会共享 | GRE4 | 基于企业绿色发展评价体系中社会共享的得分 | |

| 企业绿色制度 | GRE5 | 基于企业绿色发展评价体系中绿色制度的得分 | |

| 解释变量 | 绿色信贷限制企业 | Treat | 若是绿色信贷限制企业,则Treat=1;否则Treat=0 |

| 绿色信贷实施时间 | Time | 若企业在2012年及之后,则Time=1;否则Time=0 | |

| 控制变量 | 资产负债率 | LEV | 总负债/总资产 |

| 盈利能力 | ROA | 企业净收益/企业总资产 | |

| 固定资产占比 | FIX | 企业固定资产/企业总资产 | |

| 托宾Q | TBQ | (流通股市值+非流通股股份数×每股净资产+负债账面值)/总资产 | |

| 现金流比率 | CASH | 经营活动产生的现金流量净额/总资产 | |

| 企业成长性 | GROW | 公司营业收入增长率 | |

| 两职合一 | DUAL | 若董事长与总经理是同一个人,赋值为1;否则为0 | |

| 独董比例 | IND | 独立董事人数/董事人数 | |

| 账面市值比 | BM | 账面价值/总市值 | |

| 企业规模 | SIZE | ln(公司年总资产) | |

| 企业年龄 | AGE | ln(当年年份-上市年份+1) | |

| 企业产权性质 | SOE | 若为国有企业,赋值为1;否则为0 |

表3 变量描述性统计结果Table 3 Descriptive statistical results of variables |

| 变量 | 观测值/个 | 均值 | 标准差 | 最小值 | 最大值 |

|---|---|---|---|---|---|

| GRE | 23296 | 1.241 | 1.254 | 0.068 | 5.556 |

| GRE1 | 23296 | 0.188 | 0.338 | 0.003 | 1.390 |

| GRE2 | 23296 | 0.080 | 0.098 | 0.000 | 0.424 |

| GRE3 | 23296 | 0.495 | 0.463 | 0.044 | 2.063 |

| GRE4 | 23296 | 0.143 | 0.263 | 0.000 | 1.198 |

| GRE5 | 23296 | 0.336 | 0.443 | 0.000 | 2.012 |

| Treat | 23296 | 0.019 | 0.138 | 0.000 | 1.000 |

| Time | 23296 | 0.872 | 0.334 | 0.000 | 1.000 |

| Treat×Time | 23296 | 0.011 | 0.105 | 0.000 | 1.000 |

| LEV | 23296 | 0.424 | 0.196 | 0.060 | 0.873 |

| ROA | 23296 | 0.043 | 0.060 | -0.191 | 0.209 |

| FIX | 23296 | 0.219 | 0.147 | 0.006 | 0.677 |

| TBQ | 23296 | 2.038 | 1.211 | 0.870 | 7.687 |

| CASH | 23296 | 0.049 | 0.066 | -0.136 | 0.232 |

| GROW | 23296 | 0.174 | 0.338 | -0.482 | 1.896 |

| DUAL | 23296 | 0.271 | 0.445 | 0.000 | 1.000 |

| IND | 23296 | 0.375 | 0.053 | 0.333 | 0.571 |

| BM | 23296 | 0.977 | 1.001 | 0.104 | 6.080 |

| SIZE | 23296 | 22.208 | 1.218 | 20.058 | 26.031 |

| AGE | 23296 | 2.084 | 0.737 | 0.693 | 3.296 |

| SOE | 23296 | 0.324 | 0.468 | 0.000 | 1.000 |

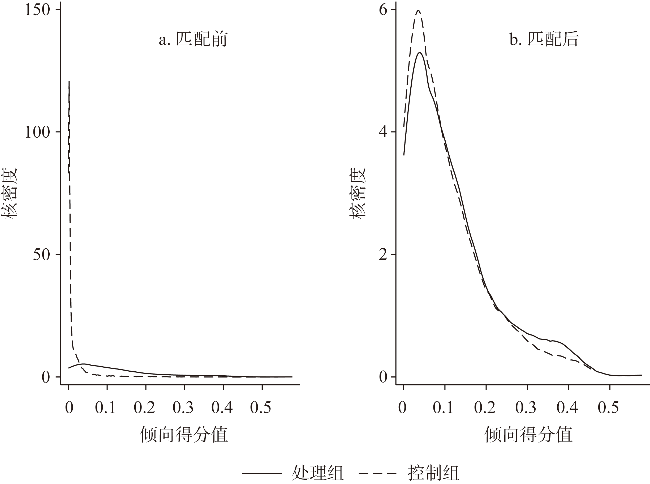

表4 变量匹配前后对比Table 4 Comparison of variables before and after matching |

| 变量 | 样本匹配 | 均值 | 标准偏差 | 标准偏差 减少幅度 | T检验 | ||

|---|---|---|---|---|---|---|---|

| 处理组 | 对照组 | t值 | p值 | ||||

| LEV | 匹配前 | 0.536 | 0.422 | 59.800 | 12.210 | 0.000 | |

| 匹配后 | 0.535 | 0.518 | 8.900 | 85.100 | 1.370 | 0.170 | |

| ROA | 匹配前 | 0.037 | 0.043 | -9.900 | -2.020 | 0.044 | |

| 匹配后 | 0.037 | 0.039 | -2.500 | 74.700 | -0.390 | 0.698 | |

| FIX | 匹配前 | 0.400 | 0.216 | 119.000 | 26.770 | 0.000 | |

| 匹配后 | 0.400 | 0.413 | -8.700 | 92.700 | -1.170 | 0.243 | |

| TBQ | 匹配前 | 1.629 | 2.046 | -38.800 | -7.250 | 0.000 | |

| 匹配后 | 1.630 | 1.721 | -8.400 | 78.200 | -1.330 | 0.183 | |

| CASH | 匹配前 | 0.070 | 0.049 | 33.000 | 6.730 | 0.000 | |

| 匹配后 | 0.070 | 0.074 | -6.900 | 78.900 | -1.030 | 0.303 | |

| GROW | 匹配前 | 0.180 | 0.174 | 1.900 | 0.430 | 0.670 | |

| 匹配后 | 0.180 | 0.190 | -2.700 | -40.300 | -0.390 | 0.697 | |

| DUAL | 匹配前 | 0.069 | 0.275 | -56.900 | -9.790 | 0.000 | |

| 匹配后 | 0.069 | 0.078 | -2.400 | 95.700 | -0.510 | 0.609 | |

| IND | 匹配前 | 0.365 | 0.375 | -19.800 | -3.920 | 0.000 | |

| 匹配后 | 0.365 | 0.368 | -5.800 | 70.800 | -0.880 | 0.378 | |

| BM | 匹配前 | 1.654 | 0.964 | 57.400 | 14.580 | 0.000 | |

| 匹配后 | 1.651 | 1.534 | 9.700 | 83.000 | 1.320 | 0.188 | |

| SIZE | 匹配前 | 23.260 | 22.190 | 81.500 | 18.670 | 0.000 | |

| 匹配后 | 23.250 | 23.180 | 5.900 | 92.800 | 0.810 | 0.418 | |

| AGE | 匹配前 | 2.433 | 2.077 | 52.400 | 10.190 | 0.000 | |

| 匹配后 | 2.437 | 2.430 | 1.100 | 98.000 | 0.170 | 0.865 | |

| SOE | 匹配前 | 0.874 | 0.314 | 138.700 | 25.500 | 0.000 | |

| 匹配后 | 0.873 | 0.860 | 3.300 | 97.600 | 0.590 | 0.557 | |

表5 基准回归结果Table 5 Benchmark regression results |

| 变量 | (1) GRE | (2) GRE | (3) GRE1 | (4) GRE2 | (5) GRE3 | (6) GRE4 | (7) GRE5 |

|---|---|---|---|---|---|---|---|

| Treat×Time | 0.146* (0.08) | 0.286*** (0.08) | 0.075** (0.03) | 0.014** (0.01) | 0.065* (0.03) | -0.003 (0.03) | 0.138*** (0.04) |

| 控制变量 | 否 | 是 | 是 | 是 | 是 | 是 | 是 |

| 行业时间趋势 | 否 | 是 | 是 | 是 | 是 | 是 | 是 |

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | 是 |

| 时间固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | 是 |

| 观测值/个 | 22626 | 22626 | 22626 | 22626 | 22626 | 22626 | 22626 |

| 调整R2 | 0.701 | 0.711 | 0.616 | 0.754 | 0.617 | 0.487 | 0.582 |

注:括号内报告的是稳健标准误,*、**和***分别表示在10%、5%和1%的水平上显著,下同。 |

表6 稳健性检验结果Table 6 Robustness test results |

| 变量 | (1) 半径匹配 | (2) 核匹配 | (3) 解释变量滞后一期 | (4) 制造业 样本 | (5) 新环 保法 | (6) 绿色金融改革创新试验区 |

|---|---|---|---|---|---|---|

| Treat×Time | 0.286*** (0.08) | 0.286*** (0.08) | 0.731*** (0.15) | 0.675*** (0.05) | 0.286*** (0.08) | 0.286*** (0.08) |

| P_green | 0.009 (0.02) | |||||

| P_area | -0.021 (0.05) | |||||

| 控制变量 | 是 | 是 | 是 | 是 | 是 | 是 |

| 行业时间趋势 | 是 | 是 | 是 | 是 | 是 | 是 |

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 |

| 时间固定效应 | 是 | 是 | 是 | 是 | 是 | 是 |

| 观测值/个 | 22674 | 22674 | 16994 | 18475 | 22626 | 22626 |

| 调整R2 | 0.711 | 0.711 | 0.299 | 0.298 | 0.711 | 0.711 |

表7 长期投资效应检验Table 7 The test results of long-term investment effect |

| 变量 | GRE | GRE1 | GRE2 | |||||

|---|---|---|---|---|---|---|---|---|

| (1) 低Invest | (2) 高Invest | (3) 低Invest | (4) 高Invest | (5) 低Invest | (6) 高Invest | |||

| Treat×Time | 0.454 (0.29) | 0.289*** (0.10) | 0.073 (0.06) | 0.084** (0.04) | -0.012 (0.02) | 0.015* (0.01) | ||

| 控制变量 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 行业时间趋势 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 时间固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 观测值/个 | 11011 | 10903 | 11011 | 10903 | 11011 | 10903 | ||

| 调整R2 | 0.706 | 0.732 | 0.593 | 0.644 | 0.756 | 0.776 | ||

| 变量 | GRE3 | GRE4 | GRE5 | |||||

| (7) 低Invest | (8) 高Invest | (9) 低Invest | (10) 高Invest | (11) 低Invest | (12) 高Invest | |||

| Treat×Time | 0.078 (0.12) | 0.092** (0.04) | -0.001 (0.10) | -0.007 (0.03) | 0.319*** (0.11) | 0.107** (0.05) | ||

| 控制变量 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 行业时间趋势 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 时间固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 观测值/个 | 11011 | 10903 | 11011 | 10903 | 11011 | 10903 | ||

| 调整R2 | 0.625 | 0.639 | 0.470 | 0.516 | 0.594 | 0.589 | ||

表8 风险承担效应检验Table 8 The test results of risk-taking effect |

| 变量 | GRE | GRE1 | GRE2 | |||||

|---|---|---|---|---|---|---|---|---|

| (1) 低RiskT | (2) 高RiskT | (3) 低RiskT | (4) 高RiskT | (5) 低RiskT | (6) 高RiskT | |||

| Treat×Time | 0.193 (0.15) | 0.318*** (0.12) | 0.084 (0.06) | 0.093** (0.04) | -0.000 (0.01) | 0.027*** (0.01) | ||

| 控制变量 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 行业时间趋势 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 时间固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 观测值/个 | 9321 | 12438 | 9321 | 12438 | 9321 | 12438 | ||

| 调整R2 | 0.751 | 0.702 | 0.653 | 0.610 | 0.785 | 0.741 | ||

| 变量 | GRE3 | GRE4 | GRE5 | |||||

| (7) 低RiskT | (8) 高RiskT | (9) 低RiskT | (10) 高RiskT | (11) 低RiskT | (12) 高RiskT | |||

| Treat×Time | 0.076 (0.06) | 0.033 (0.06) | -0.041 (0.05) | 0.019 (0.04) | 0.078 (0.07) | 0.149** (0.06) | ||

| 控制变量 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 行业时间趋势 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 时间固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 观测值/个 | 9321 | 12438 | 9321 | 12438 | 9321 | 12438 | ||

| 调整R2 | 0.654 | 0.621 | 0.512 | 0.496 | 0.605 | 0.583 | ||

表9 数字化投资效应检验Table 9 The test results of digital investment effect |

| 变量 | GRE | GRE1 | GRE2 | |||||

|---|---|---|---|---|---|---|---|---|

| (1) 低ED | (2) 高ED | (3) 低ED | (4) 高ED | (5) 低ED | (6) 高ED | |||

| Treat×Time | 0.112 (0.13) | 0.332*** (0.12) | 0.074 (0.05) | 0.040 (0.05) | 0.014 (0.01) | 0.011 (0.01) | ||

| 控制变量 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 行业时间趋势 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 时间固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 观测值/个 | 11081 | 11186 | 11081 | 11186 | 11081 | 11186 | ||

| 调整R2 | 0.719 | 0.713 | 0.612 | 0.631 | 0.775 | 0.747 | ||

| 变量 | GRE3 | GRE4 | GRE5 | |||||

| (7) 低ED | (8) 高ED | (9) 低ED | (10) 高ED | (11) 低ED | (12) 高ED | |||

| Treat×Time | -0.017 (0.05) | 0.060 (0.05) | -0.029 (0.04) | 0.029 (0.03) | 0.072 (0.07) | 0.197*** (0.06) | ||

| 控制变量 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 行业时间趋势 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 时间固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 观测值/个 | 11081 | 11186 | 11081 | 11186 | 11081 | 11186 | ||

| 调整R2 | 0.621 | 0.620 | 0.515 | 0.468 | 0.590 | 0.580 | ||

表10 企业规模异质性检验Table 10 The heterogeneity test of enterprise size |

| 变量 | GRE | GRE1 | GRE2 | |||||

|---|---|---|---|---|---|---|---|---|

| (1) 小规模 | (2) 大规模 | (3) 小规模 | (4) 大规模 | (5) 小规模 | (6) 大规模 | |||

| Treat×Time | 0.614*** (0.16) | 0.158 (0.11) | 0.174** (0.07) | 0.064 (0.04) | -0.009** (0.00) | 0.011 (0.01) | ||

| 控制变量 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 行业时间趋势 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 时间固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 观测值/个 | 10800 | 11438 | 10800 | 11438 | 10800 | 11438 | ||

| 调整R2 | 0.651 | 0.718 | 0.530 | 0.619 | 0.677 | 0.796 | ||

| 变量 | GRE3 | GRE4 | GRE5 | |||||

| (7) 小规模 | (8) 大规模 | (9) 小规模 | (10) 大规模 | (11) 小规模 | (12) 大规模 | |||

| Treat×Time | 0.189*** (0.06) | -0.000 (0.04) | 0.004 (0.06) | -0.019 (0.04) | 0.257*** (0.09) | 0.106** (0.05) | ||

| 控制变量 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 行业时间趋势 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 时间固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 观测值/个 | 10800 | 11438 | 10800 | 11438 | 10800 | 11438 | ||

| 调整R2 | 0.613 | 0.633 | 0.465 | 0.480 | 0.546 | 0.586 | ||

表11 区域异质性检验Table 11 The heterogeneity test of regional |

| 变量 | GRE | GRE1 | GRE2 | |||||

|---|---|---|---|---|---|---|---|---|

| (1) 中西部 | (2) 东部 | (3) 中西部 | (4) 东部 | (5) 中西部 | (6) 东部 | |||

| Treat×Time | 0.467*** (0.12) | 0.142 (0.11) | 0.155*** (0.04) | 0.006 (0.05) | -0.002 (0.01) | 0.028*** (0.01) | ||

| 控制变量 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 行业时间趋势 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 时间固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 观测值/个 | 6753 | 15859 | 6753 | 15859 | 6753 | 15859 | ||

| 调整R2 | 0.698 | 0.718 | 0.593 | 0.627 | 0.724 | 0.765 | ||

| 变量 | GRE3 | GRE4 | GRE5 | |||||

| (7) 中西部 | (8) 东部 | (9) 中西部 | (10) 东部 | (11) 中西部 | (12) 东部 | |||

| Treat×Time | 0.196*** (0.05) | -0.044 (0.05) | -0.063* (0.04) | 0.058 (0.04) | 0.179*** (0.06) | 0.100* (0.06) | ||

| 控制变量 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 行业时间趋势 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 时间固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 观测值/个 | 6753 | 15859 | 6753 | 15859 | 6753 | 15859 | ||

| 调整R2 | 0.616 | 0.619 | 0.438 | 0.508 | 0.559 | 0.595 | ||

表12 环境政策异质性检验Table 12 The heterogeneity test of environmental policy |

| 变量 | GRE1 | GRE1 | GRE2 | |||||

|---|---|---|---|---|---|---|---|---|

| (1) 低ERG | (2) 高ERG | (3) 低ERG | (4) 高ERG | (5) 低ERG | (6) 高ERG | |||

| Treat×Time | 0.201 (0.15) | 0.342*** (0.12) | 0.067 (0.06) | 0.094** (0.04) | 0.030** (0.01) | 0.007 (0.01) | ||

| 控制变量 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 行业时间趋势 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 时间固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 观测值/个 | 10077 | 11646 | 10077 | 11646 | 10077 | 11646 | ||

| 调整R2 | 0.726 | 0.722 | 0.636 | 0.630 | 0.769 | 0.744 | ||

| 变量 | GRE3 | GRE4 | GRE5 | |||||

| (7) 低ERG | (8) 高ERG | (9) 低ERG | (10) 高ERG | (11) 低ERG | (12) 高ERG | |||

| Treat×Time | 0.018 (0.06) | 0.092* (0.05) | -0.032 (0.04) | 0.000 (0.04) | 0.129* (0.07) | 0.151*** (0.06) | ||

| 控制变量 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 行业时间趋势 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 时间固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 观测值/个 | 10077 | 11646 | 10077 | 11646 | 10077 | 11646 | ||

| 调整R2 | 0.633 | 0.633 | 0.514 | 0.489 | 0.604 | 0.584 | ||

| [1] |

王艳丽, 类晓东, 龙如银. 绿色信贷政策提高了企业的投资效率吗? 基于重污染企业金融资源配置的视角. 中国人口·资源与环境, 2021, 31(1): 123-133.

[

|

| [2] |

王康仕, 孙旭然, 王凤荣. 绿色金融、融资约束与污染企业投资. 当代经济管理, 2019, 41(12): 83-96.

[

|

| [3] |

|

| [4] |

|

| [5] |

陈琪, 尚宇. 绿色并购的绿色创新效应: 策略逢迎还是实质转型. 金融发展研究, 2023, (6): 36-46.

[

|

| [6] |

郭红, 尹菁. 绿色信贷政策实施对重污染企业投资效率影响研究: 促进还是抑制?. 现代财经: 天津财经大学学报, 2023, 43(5): 85-99.

[

|

| [7] |

|

| [8] |

|

| [9] |

周肖肖, 贾梦雨, 赵鑫. 绿色金融助推企业绿色技术创新的演化博弈动态分析和实证研究. 中国工业经济, 2023, (6): 43-61.

[

|

| [10] |

孙浩, 郭劲光. 环境规制和产业集聚对能源效率的影响与作用机制: 基于空间效应的视角. 自然资源学报, 2022, 37(12): 3234-3251.

[

|

| [11] |

吴秋生, 任晓姝. 绿色信贷政策与企业“漂绿”行为治理: 基于国家金融学框架下的实证研究. 金融经济学研究, 2023, 38(1): 146-160.

[

|

| [12] |

高原, 申珍珍. 绿色金融改革政策的碳减排效应. 中国环境科学, 2022, 42(10): 4849-4859.

[

|

| [13] |

朱兰, 郭熙保. 党的十八大以来中国绿色金融体系的构建. 改革, 2022, (6): 106-115.

[

|

| [14] |

国务院发展研究中心“绿化中国金融体系”课题组, 张承惠, 谢孟哲, 等. 发展中国绿色金融的逻辑与框架. 金融论坛, 2016, 21(2): 17-28.

["Green China's Financial System" study group of Development Research of the State Council, ZHANG C H,

|

| [15] |

|

| [16] |

|

| [17] |

郭俊杰, 方颖, 郭晔. 环境规制、短期失败容忍与企业绿色创新: 来自绿色信贷政策实践的证据. 经济研究, 2024, 59(3): 112-129.

[

|

| [18] |

胡洁, 于宪荣, 韩一鸣. ESG评级能否促进企业绿色转型? 基于多时点双重差分法的验证. 数量经济技术经济研究, 2023, 40(7): 90-111.

[

|

| [19] |

解学梅, 朱琪玮. 企业绿色创新实践如何破解“和谐共生”难题?. 管理世界, 2021, 37(1): 128-149, 9.

[

|

| [20] |

戴其文, 杨靖云, 张晓奇, 等. 污染企业/产业转移的特征、模式与动力机制. 地理研究, 2020, 39(7): 1511-1533.

[

|

| [21] |

孙少岩, 王笑音, 高翠云. 绿色信贷能发挥碳减排效应吗?. 中国人口·资源与环境, 2023, 33(8): 37-47.

[

|

| [22] |

姜燕, 秦淑悦. 绿色信贷政策对企业可持续发展绩效的促进机制. 中国人口·资源与环境, 2022, 32(12): 78-91.

[

|

| [23] |

徐胜, 赵欣欣, 姚双. 绿色信贷对产业结构升级的影响效应分析. 上海财经大学学报, 2018, 20(2): 59-72.

[

|

| [24] |

|

| [25] |

|

| [26] |

|

| [27] |

南晓莉, 岳俐. 绿色信贷政策与污染型僵尸企业治理: 淘汰与转型的双重效应. 大连理工大学学报: 社会科学版, 2024, 45(1): 23-32.

[

|

| [28] |

赵勇, 马珍妙. 营商环境对企业长期投资决策的影响: 基于上市公司的面板数据分析. 改革, 2023, (9): 110-128.

[

|

| [29] |

|

| [30] |

杨融, 陈效林, 夏雨晴. 双碳背景下CEO开放性与重污染企业绿色并购. 北京工商大学学报: 社会科学版, 2023, 38(5): 111-124.

[

|

| [31] |

王馨, 王营. 绿色信贷政策增进绿色创新研究. 管理世界, 2021, 37(6): 173-188, 11.

[

|

| [32] |

李俊成, 彭俞超, 王文蔚. 绿色信贷政策能否促进绿色企业发展? 基于风险承担的视角. 金融研究, 2023, (3): 112-130.

[

|

| [33] |

程振, 赵振智, 吕德胜. 绿色信贷、企业风险承担与企业绿色创新: “波特效应”的中国证据. 技术经济与管理研究, 2022, (10): 68-74.

[

|

| [34] |

李善燊, 赵蓉, 郝琪梦. 碳市场试点促进企业绿色投资增长吗? 基于融资约束和风险承担的视角. 征信, 2024, 42(1): 79-87.

[

|

| [35] |

严若森, 陈静, 李浩. 基于融资约束与企业风险承担中介效应的政府补贴对企业创新投入的影响研究. 管理学报, 2020, 17(8): 1188-1198.

[

|

| [36] |

佟岩, 赵泽与, 李鑫. 地方政府减碳重视度与企业数字化转型: 来自高耗能上市公司的经验证据. 财经论丛, 2023, (12): 82-91.

[

|

| [37] |

易露霞, 吴非, 徐斯旸. 企业数字化转型的业绩驱动效应研究. 证券市场导报, 2021, (8): 15-25, 69.

[

|

| [38] |

|

| [39] |

楼润平, 张昊, 麦诗诗. 制造业企业数字化投资与创新绩效: 人力资本的中介作用. 海南大学学报: 人文社会科学版, 2022, 40(6): 100-112.

[

|

| [40] |

|

| [41] |

|

| [42] |

吴卫红, 秦臻, 张爱美, 等. 企业数字化转型与政府数字化治理对创新“提质增量”的协同影响机制研究. 广西师范大学学报: 哲学社会科学版, 2024, 60(2): 42-58.

[

|

| [43] |

祁怀锦, 曹修琴, 刘艳霞. 数字经济对公司治理的影响: 基于信息不对称和管理者非理性行为视角. 改革, 2020, (4): 50-64.

[

|

| [44] |

孙晓华, 张竣喃, 郑辉. “营改增”促进了制造业与服务业融合发展吗?. 中国工业经济, 2020, (8): 5-23.

[

|

| [45] |

周英男, 黄赛. 可持续发展视域下火电企业绿色转型模式: 基于华电宁夏分公司的案例研究. 科研管理, 2020, 41(2): 172-182.

[

|

| [46] |

孙传旺, 张文悦. 对外直接投资与企业绿色转型: 基于中国企业微观数据的经验研究. 中国人口·资源与环境, 2022, 32(9): 79-91.

[

|

| [47] |

欧阳华生, 张光忠, 王青颖. 环保财税政策促进重污染企业绿色发展了吗? 基于“税”与“补”的政策选择视角. 地方财政研究, 2023, (7): 40-53.

[

|

| [48] |

蒋煦涵, 章丽萍. 数字化转型促进高端制造业绿色发展的路径研究. 当代财经, 2023, (9): 16-27.

[

|

| [49] |

孙菁, 周红根, 李启佳. 股权激励与企业研发投入: 基于PSM的实证分析. 南方经济, 2016, (4): 63-79.

[

|

| [50] |

贺康, 王运陈, 张立光, 等. 税收优惠、创新产出与创新效率: 基于研发费用加计扣除政策的实证检验. 华东经济管理, 2020, 34(1): 37-48.

[

|

| [51] |

柳建华, 杨祯奕, 孙亮. 强环境规制与重污染企业的环境治理行为: 基于实施新《环保法》与开展中央环保督察的检验. 会计研究, 2023, (7): 178-192.

[

|

| [52] |

刘媛媛, 黄正源, 刘晓璇. 环境规制、高管薪酬激励与企业环保投资: 来自2015年《环境保护法》实施的证据. 会计研究, 2021, (5): 175-192.

[

|

| [53] |

王修华, 刘锦华, 赵亚雄. 绿色金融改革创新试验区的成效测度. 数量经济技术经济研究, 2021, 38(10): 107-127.

[

|

| [54] |

赵亚雄, 王修华, 刘锦华. 绿色金融改革创新试验区效果评估: 基于绿色经济效率视角. 经济评论, 2023, (2): 122-138.

[

|

| [55] |

刘瑞明, 毛宇, 亢延锟. 制度松绑、市场活力激发与旅游经济发展: 来自中国文化体制改革的证据. 经济研究, 2020, 55(1): 115-131.

[

|

| [56] |

宋德勇, 朱文博, 丁海. 企业数字化能否促进绿色技术创新? 基于重污染行业上市公司的考察. 财经研究, 2022, 48(4): 34-48.

[

|

| [57] |

刘锡良, 文书洋. 中国的金融机构应当承担环境责任吗? 基本事实、理论模型与实证检验. 经济研究, 2019, 54(3): 38-54.

[

|

| [58] |

戴其文, 郝文杰, 承忠彬, 等. 环境规制政策驱动实体经济“脱实向虚”了吗? 基于中国碳排放权交易试点的准自然实验. 自然资源学报, 2024, 39(6): 1320-1340.

[

|

| [59] |

蔡晓春, 刘雨萱. 绿色信贷政策对企业竞争力的影响研究. 工业技术经济, 2023, 42(9): 65-74.

[

|

| [60] |

魏巍, 郑红, 张娇娇. 绿色信贷对“两高”企业债务融资规模影响研究. 征信, 2024, 42(1): 70-78.

[

|

| [61] |

王韶华, 林小莹, 张伟, 等. 绿色信贷对中国工业绿色技术创新效率的影响研究. 统计与信息论坛, 2023, 38(4): 88-102.

[

|

| [62] |

郭沛, 梁栋. 低碳试点政策是否提高了城市碳排放效率: 基于低碳试点城市的准自然实验研究. 自然资源学报, 2022, 37(7): 1876-1892.

[

|

| [63] |

刘荣增, 何春. 环境规制对城镇居民收入不平等的门槛效应研究. 中国软科学, 2021, (8): 41-52.

[

|

| [64] |

申韬, 李小依. 绿色信贷对企业竞争力的影响研究: 基于《绿色信贷指引》的准自然实验. 工业技术经济, 2023, 42(8): 134-142.

[

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}