JOURNAL OF NATURAL RESOURCES >

Analysis on concept and accounting framework of the quaternary industry of ecological products

Received date: 2022-08-26

Revised date: 2023-03-13

Online published: 2023-07-17

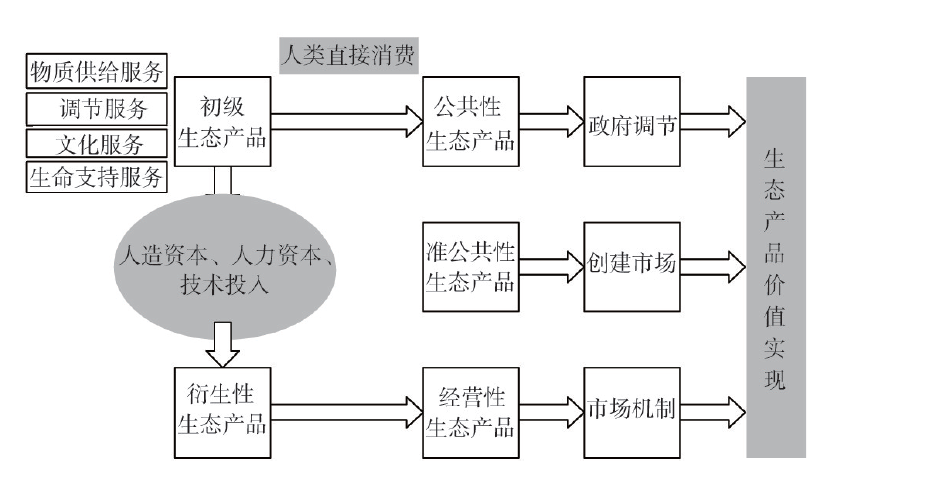

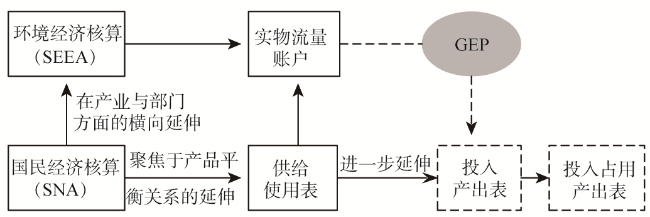

With the practical exploration of the transformation mechanism of "Green is Gold" in local communities, the development of ecological industries has gradually become an important component of the construction of ecological civilization. Some scholars proposed that eco-products should be defined as the "fourth sector" of products parallel to agricultural products, industrial products and service products, and put forward the concept of the quaternary industry of ecological products. However, since the quaternary industry of ecological products is a new concept, its concept connotation, scope boundary and accounting framework still need to be further clarified. Based on the essential characteristics of the quaternary industry of ecological products, which focuses on ecological resources as the key input factor, this paper extends the Romer production function which describes the industrial production process by separating out the ecological resources from the input factors, and discusses the connotation of the concept of the quaternary industry of ecological products on the basis of the new production function. This paper suggests that the products of the quaternary industry of ecological products are the final goods or services created by the combined inputs of ecological resources, manufactured capital, human capital, labor and other factors, among which ecological resources are the key input factor that is difficult to be replaced. The quaternary sector focuses on the contribution of ecological resources inputs to the value of the final goods and services, and therefore the ecological products that take the final form of operational products are the major focus of the quaternary sector. On this basis, this paper discusses the relationship between Gross Ecosystem Product (GEP), Inclusive Wealth (IW) and the quaternary sector of ecological products. In addition, this paper proposes an idea for the construction of the quaternary sector accounting framework based on the System of Environmental Economic Accounting (SEEA) and the input-occupancy-output technique. We add rows and columns to the input-occupancy-output table and separate the quaternary sector, so as to quantify the flow and stock forms of the new production function, which will be useful for us to calculate the contribution from ecological resource inputs as part of the value of eco-products.

SHI Min-jun , CHEN Ling-nan , WANG Jin-nan . Analysis on concept and accounting framework of the quaternary industry of ecological products[J]. JOURNAL OF NATURAL RESOURCES, 2023 , 38(7) : 1784 -1796 . DOI: 10.31497/zrzyxb.20230710

表1 SEEA的一般实物型供应使用表基本表式Table 1 Basic formula for SEEA's general physical type of supply and use tables |

| 供应表 | 生产 | 积累 (按行业分列) | 来自其他地区的流量 | 来自环境的流量 | 共计 | ||

|---|---|---|---|---|---|---|---|

| 按行业分列 | 住户 | ||||||

| 自然投入 | 来自环境的流量 | 自然投入供应总量 | |||||

| 产品 | 产出 | 产品进口 | 产品供应总量 | ||||

| 残余 | 生产过程产生的残余 | 最终消费产生的残余 | 生产资产报废和拆除产生的残余 | 从其他地区接收的残余 | 从环境中恢复的残余 | 残余供应总量 | |

| 处理之后产生的残余 | 受控填埋地点的排放 | ||||||

| 供应总量 | |||||||

| 使用表 | 中间消耗 | 积累 (按行业分列) | 流入其他地区的流量 | 进入环境的流量 | 共计 | ||

| 按行业分列 | 最终消费住户 | ||||||

| 自然投入 | 自然投入的开采量 | 自然投入总使用量 | |||||

| 产品 | 中间消耗 | 住户最终消费 | 资本形成总额 | 产品出口 | 产品使用总量 | ||

| 残余 | 残余的收集和处理 | 受控填埋地点的废物积累 | 送往其他地区的残余 | 流入环境的残余 | 残余使用总量 | ||

| 使用总量 | |||||||

表2 投入占用产出表基本表式Table 2 Basic formula for input-occupancy-output tables |

| 中间使用与中间占用 | 最终使用与最终占用 | 总产出与总占用 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 消费 | 固定资本形成 | 存货增加 | 出口 | 进口 | |||||

| 投入部分 | 中间投入 | ||||||||

| 最初投入 | 从业人员报酬 | ||||||||

| 生产税净额 | |||||||||

| 固定资产折旧 | |||||||||

| 营业盈余 | |||||||||

| 总投入 | |||||||||

| 占用部分 | 固定资产 | ||||||||

| 存货 | |||||||||

| 金融资产 | |||||||||

| 劳动力 | |||||||||

| 自然资源 | 土地 | ||||||||

| 水资源 | |||||||||

| 矿产 | |||||||||

| 森林等 | |||||||||

| 其他 | |||||||||

表3 生态产品第四产业核算框架构建思路Table 3 Idea of constructing an accounting framework of the quaternary sector of ecological products |

| 中间使用与中间占用(按行业分列,将生态产品第四产业单独提出) | 最终使用与最终占用 | 进口 | 总产出与总占用 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 消费 | 固定资本形成 | 存货增加 | 出口 | ||||||

| 投入部分 | 中间投入(按行业分列,将生态产品第四产业单独提出,下同) | ||||||||

| 最初投入 | 来自环境的流量 | ||||||||

| 从业人员报酬 | |||||||||

| 生产税净额 | |||||||||

| 固定资产折旧 | |||||||||

| 营业盈余 | |||||||||

| 总投入 | |||||||||

| 占用部分 | 固定资产(按行业分列) | ||||||||

| 存货(按行业分列) | |||||||||

| 金融资产 | |||||||||

| 劳动力 | |||||||||

| 生态资源(“山水林田湖草沙”共同体) | |||||||||

| 其他 | |||||||||

| [1] |

苏伟忠, 周佳, 彭棋, 等. 长江三角洲跨界流域生态产品交易机制: 以天目湖流域为例. 自然资源学报, 2022, 37(6): 1598-1608.

[

|

| [2] |

李佳慧, 黄麟, 曹巍, 等. 长三角重点生态功能县域生态资产损益核算. 自然资源学报, 2022, 37(8): 1946-1960.

[

|

| [3] |

鲍丙飞, 曾子洋, 肖文海, 等. 重点生态功能区转移支付对生态产业发展的空间效应: 以江西省80个县为例. 自然资源学报, 2022, 37(10): 2720-2735.

[

|

| [4] |

彭璧玉. “零次产业”: 环境资源作为产业主体的独立. 南方农村, 1994, (3): 39-41.

[

|

| [5] |

王金南, 王志凯, 刘桂环, 等. 生态产品第四产业理论与发展框架研究. 中国环境管理, 2021, 13(4): 5-13.

[

|

| [6] |

王金南, 马国霞, 王志凯, 等. 生态产品第四产业发展评价指标体系的设计及应用. 中国人口·资源与环境, 2021, 31(10): 1-8.

[

|

| [7] |

娄攴手居. 第四产业:数据业的未来图景. 北京: 中信出版集团, 2022.

[

|

| [8] |

何宗海. 第四产业论, https://bbs.pinggu.org/thread-257120-1-1.html, 2007-10-30.

[

|

| [9] |

石敏俊. 生态产品价值的实现路径与机制设计. 环境经济研究, 2021, (2): 1-6.

[

|

| [10] |

王金南, 王夏晖. 推动生态产品价值实现是践行“两山”理念的时代任务与优先行动. 环境保护, 2020, (14): 9-13.

[

|

| [11] |

石敏俊. 生态产品价值实现的理论内涵和经济学机制. 光明日报, 2020-08-25(11), http://news.gmw.cn/2020-08/25/content_34115896.htm.

[

|

| [12] |

李宏伟. 以机制创新推进生态产品价值实现. 中国矿业报, 2020-07-15(002), http://www.chinamining.org,cn/index.php?m=content&c=index&a=show&catid=6&id=32535.

[

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

欧阳志云, 靳乐山. 面向生态补偿的生态系统生产总值(GEP)和生态资产核算. 北京: 科学出版社, 2017.

[

|

| [17] |

欧阳志云, 林亦晴, 宋昌素. 生态系统生产总值(GEP)核算研究: 以浙江省丽水市为例. 环境与可持续发展, 2020, 45(6): 80-85.

[

|

| [18] |

欧阳志云, 朱春全, 杨广斌, 等. 生态系统生产总值核算: 概念、核算方法与案例研究. 生态学报, 2013, 33(21): 6747-6761.

[

|

| [19] |

石敏俊. 中国经济绿色发展: 理念、路径与政策. 北京: 中国人民大学出版社, 2021.

[

|

| [20] |

石敏俊, 陈岭楠, 林思佳. “两山银行”与生态产业化. 环境经济研究, 2022, (1): 120-126.

[

|

| [21] |

|

| [22] |

高敏雪. 《环境经济核算体系(2012)》发布对实施环境经济核算的意义. 中国人民大学学报, 2015, 29(6): 47-55.

[

|

| [23] |

高敏雪. SEEA-2012: 第一部环境经济核算统计标准: 写在《环境经济核算体系2012中心框架》中文本出版发行之际. 中国统计, 2020, (8): 40-43.

[

|

| [24] |

联合国, 欧洲联盟委员会, 联合国粮食及农业组织, 等. 2012环境经济核算体系: 中心框架. 北京: 国家统计局, 2014.

[United Nations, European Union, Food and Agriculture Organizationg of the Uniter Nations, et al. System of Environmental-economic Accounting 2012: Central Framework. Beijing: National Bureau of Statistics, 2014.]

|

| [25] |

陈锡康, 王会娟. 投入占用产出技术理论综述. 管理学报, 2010, 7(11): 1579-1583, 1659.

[

|

| [26] |

陈锡康, 杨翠红. 投入产出技术. 北京: 科学出版社, 2011.

[

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}