JOURNAL OF NATURAL RESOURCES >

A framework for the compilation of forest resource balance sheet

Received date: 2022-07-04

Revised date: 2022-12-02

Online published: 2023-05-15

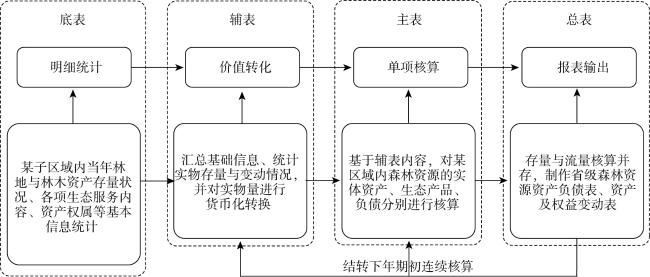

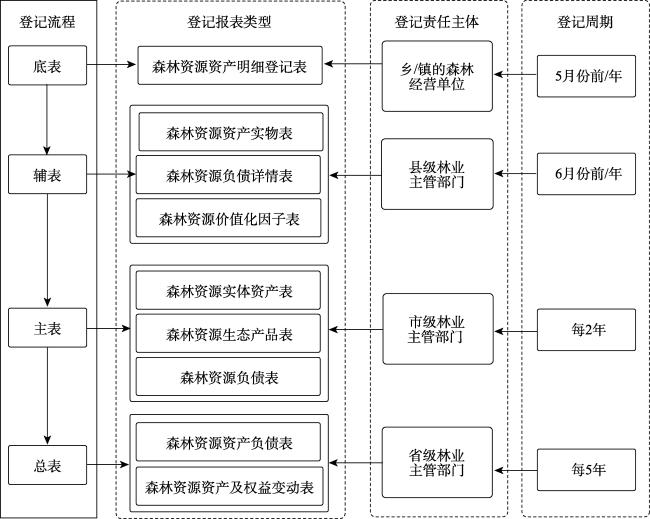

Through a review of research literature on the forest resources balance sheet, it is found that there are still problems of completeness, such as controversial measurement of resource liabilities and missing measure of ecological product values, and operational problems, such as unclear compilation subjects, ambiguous reporting cycles, and difficulty in replicating and promoting the statements. Therefore, this study follows the principle of "complete content, high quality, and easy operation". First, from two aspects of the economy and the public welfare, we count the value of ecological products, which complements the connotation of resource liabilities from the perspective of intergenerational equity and sustainable development, and systematically summarizes the pricing methods of each item of forest resources to break through the accounting difficulties. Second, this study combines the four levels of the administrative system in China: provincial, municipal, county, and township, and constructs the system of "bottom table+auxiliary table+main table+general table", which comprehensively explains the process of report preparation, responsible units, reporting time and publication cycle. Finally, to serve the fiduciary responsibility of forest resource management of governments at all levels, the balance sheet of forest resource and the statement of changes are explored in Hubei province as an example.

FAN Meng-juan , XIONG Sheng-xu , GUO lin-ying . A framework for the compilation of forest resource balance sheet[J]. JOURNAL OF NATURAL RESOURCES, 2023 , 38(5) : 1318 -1333 . DOI: 10.31497/zrzyxb.20230513

表1 五种森林资源资产负债表理论类型Table 1 Five types of natural resource balance sheet |

表2 试点地区森林资源资产负债表编制情况Table 2 Preparation of forest resources balance sheet in pilot areas |

| 省(自治区) | 整体编制情况 | 森林资源方面的主要特征 |

|---|---|---|

| 内蒙古 | 率先在呼伦贝尔市、赤峰市开展试点,主要从草原、林地、湿地三方面开始探索。2014—2015年,主要编制《自然资源资产账户(实物量)》调查表,包含森林、草原等实物量资产账户;之后开始尝试探索估值技术,实现对实物账户的价值量化;2017年下半年到2018年,全面完成资源资产负债表编制工作 | 森林资源资产负债表主要统计林地及林木资产的实物量,包括“使用”与“来源”两种统计口径。其中使用方即资源与资产的存量,为时点数;来源方即资源与资产当期消耗量,为时期数。还特别提出负债与权益转换的概念,即当政府的出资部门与自然资源产权管理部门完成产权交接时,该部分负债便转为权益 |

| 贵州 | 主要在赤水市和荔波县进行试点,该试点结合本地自然资源的实际情况,现已完成土地、森林、水资源三份单项资产方案,以及自然资源资产负债表编制方案 | 确立了省级林业资产负债表(实物量表)的内容,分为林地、森林、湿地三类资源账户,包括林地面积等七个一级指标,并在此基础上进一步划分出对应的23个二级指标 |

| 广东 | 在深圳市大鹏新区和宝安区进行试点,其中大鹏新区侧重于生态环境保护,宝安区侧重于工业发展对资源环境的影响,已初步建立自然资源资产价值评估方法体系,包括自然资源资产实物量表、存量表、流量表、价值表、负债表、负债损益表等七大类 | 参照绿色GDP核算中相似替代的计算方法,计算出森林资源资产的货币价值,但是整体报表的编制仍然以实物数量为主 |

| 湖北 | 鄂州市是湖北省唯一的全面改革示范区,主要对土地、林木和水资源进行探索研究。另外在梁子湖区进行生物资源资产负债表编制工作,尝试对生态系统服务价值进行计量 | 林木资源数据方面,结合全国森林资源二类调查结果、历年林地更新情况,通过林地生产模块和档案更新,推算获得非普查年份数据,已完成2011—2015五个年度村级林木资源资产账户 |

| 浙江 | 湖州市已编制完成市及各县区2010—2013年自然资源资产负债表,主要包含土地、水、矿产、林木四类资产账户,对每一类资源均按照存量、流量和质量进行核算 | 将森林资源分属不同的核算账户,在资源账户分别核算土地与林木实物量,尝试在生态账户核算森林资源生态系统功能价值 |

表3 林地资产与林木资产统计表Table 3 Statistics of forest land assets and forest assets |

| 林地资产 | 林木资产 | ||||

|---|---|---|---|---|---|

| 用地类型 | 面积/hm2 | 树种 | 面积/hm2 | 蓄积/m3 | |

| 1.乔木林地 | 1.用材林 | ||||

| 2.竹林地 | 2.防护林 | ||||

| 3.疏林地 | 3.特种用途林 | ||||

| 4.灌木林地 | 4.能源林 | ||||

| 4.1特殊灌木林地 | 5.经济林 | ||||

| 4.2一般灌木林地 | 6.竹林 | ||||

| 5.未成林造地 | 7.其他林木 | ||||

| 5.1未成林人工造林地 | 7.1散生木 | — | |||

| 5.2未成林封育地 | 7.2四旁树 | — | |||

| 6.迹地 | 合计 | ||||

| 6.1采伐迹地 | 乔林木 | ||||

| 6.2火烧迹地 | 1.幼龄林 | ||||

| 6.3其他迹地 | 2.中龄林 | ||||

| 7.苗圃地 | 3.近熟林 | ||||

| 合计 | 4.成熟林 | ||||

| 5.过熟林 | |||||

| 森林覆盖率% | 合计 | ||||

表4 林地资产与林木资产定价方法[1]Table 4 Pricing methods for forest land assets and forest tree assets |

| 资产类别 | 核算指标 | 核算方法 | 参数说明 |

|---|---|---|---|

| 林地资产 | 林地 | 为林地地价(元);i为林地类型的种类; 为第i种林地类型的年平均租金(元/a);P为投资收益率(%) | |

| 林木资产 | 幼龄林 | 为第n年林龄的林木价值(元); 为第i年的以现行工价及生产水平为标准的生产成本(元/a) | |

| 中龄林 | 为第t年收入(元/a); 为第t年成本支出(元/a);u为经营期(a);n为林分年龄(a) | ||

| 近成过熟林 | W为木材销售总收入(元);C为木材生产经营成本(包括采运成本、有关税费)(元);F为木材生产经营段利润(元) | ||

| 经济林 | A为盛产期年净收益(元/a);u为经济寿命期(a) | ||

| 竹林 | V为竹林价值(元);A为竹林的年净收益(元/a) |

表5 森林资源生态产品统计表Table 5 Statistics of forest ecological products |

| 生态产品类别 | 核算类别 | 价值类型 | 指标类别 | 单位 | 数值 |

|---|---|---|---|---|---|

| 1.供给产品 | 1.1林产品供给 | 经济价值 | 干果产品 | t | |

| 森林药材 | t | ||||

| 油料 | t | ||||

| 林产工业原料 | t | ||||

| 其他林产品 | t | ||||

| 2.调节服务产品 | 2.1保育土壤 | 公益价值 | 固土 | t | |

| 保肥 | t | ||||

| 2.2涵养水源 | 调节水量 | m3 | |||

| 净化水质 | t | ||||

| 2.3固碳释氧 | 固碳 | t | |||

| 释氧 | t | ||||

| 2.4净化环境 | 吸收气体污染物 | t | |||

| 2.5森林防护 | 防风固沙 | t | |||

| 农田防护 | hm2 | ||||

| 3.文化服务产品 | 3.1森林旅游 | 经济价值 | 旅游人次 | 人 | |

| 旅游收入 | 万元 | ||||

| 3.2公益性文化服务 | 公益价值 | 人林共生时间[21] | h |

表6 生态产品价值定价方法Table 6 Pricing methods of ecological products |

| 核算内容 | 核算指标 | 计算公式 | 参数说明 |

|---|---|---|---|

| 供给产品 | 林产品 供给 | (j=1, 2, …, n) | U为森林非林木产品价值(元/a); 为第j种产品的种植面积(hm2); 为第j种产品单位面积产量 [kg/(hm2·a)]; 为第j种产品的市场价格(元/kg) |

| 调节服务 产品 | 固土 | 为林分年固土量(t/a);A为林分面积(hm2);X1、X2分别为有林地、无林地土壤侵蚀模数 [t/(hm2·a)];U为实测林分年固土价值(元/a);C为挖取和运输单位体积土方所需费用(元/m3); 为土壤容量(g/cm3);t为价格参数换算系数 | |

| 保肥 | i为氮、磷、钾;V为林分保肥价值(t/a);D为林地与无林地的土壤侵蚀模数差 [t/(hm2·a)];S为森林面积(hm2);Wi为单位森林土壤中含氮磷钾量(%);Ti为化肥中氮磷钾的比例(%);Pi为化肥中氮磷钾的销售价格(元/t);M为单位森林土壤中有机质含量(%);P为有机质价格(元/t) | ||

| 调节水量 | G为林分年调节水量(m3/a);A为林分面积(hm2);P为林分林外降水(mm/a);E为林分蒸散量(mm/a);C为林分地表快速径流量(mm/a);U为森林年调节水量价值(元/a);Ck为水资源市场交易价格(元/m3);t为价格参数换算系数 | ||

| 净化水质 | G为林分年调节水量(m3/a);A为林分面积(hm2);P为林分林外降水(mm/a);E为林分蒸散量(mm/a);C为林分地表快速径流量(mm/a);U为林分净化水质价值(元/a);K为污水处理成本(元/m3);t为价格参数换算系数 | ||

| 固碳 | G为年固碳量(t/a);A为林分面积(hm2);R为CO2中碳的含量27.27%;B为林分年净生产力 [t/(hm2·a)];F为单位面积林分土壤年固碳量 [t/(hm²·a)];U为林分年固定碳价值(元/a);C为固碳价格(元/t);t为价格参数换算系数 | ||

| 释氧 | G为林分年释氧量(t/a);A为林分面积(hm2);U为林分年释氧价值(元/a);B为林分年净生产力 [t/(hm2·a)];C为制造氧气的价格(元/t);t为价格参数换算系数 | ||

| 吸收污染物 | i为SO2、NOx、HF;Gi为林分年吸收污染物的量(t/a);Qi为单位面积林分吸收污染物 [kg/(hm2·a)];A为林分面积(hm2);U为吸收污染物价值(元/a); 为污染物治理费用(元/kg);t为价格参数换算系数 | ||

| 防风固沙 | U为森林防风固沙功能的价值量(元/a);A为林分面积(hm2);K为治理沙漠出资额度 [元/(hm2·a)];t为价格参数换算系数 | ||

| 农田防护 | U为森林农田防护功能的价值量(元/a);Va为农作物、牧草价格(元/kg);ma为农作物、牧草平均增产量(kg/a);t为价格参数换算系数 | ||

| 文化服务 产品 | 森林旅游 | U为森林旅游价值(元/a);Uk为各林区旅游业与休闲产业的收入(元/a) | |

| 公益性 文化活动[21] | Vpi为区域内森林文化物理量(cy);Pi为区域人口数量(人);Fi为区域内森林覆盖率(%);Mi、Mt分别为区域内、全国单位面积森林蓄积量(m3);Tfi为区域内森林共生的基本时间(h);Vc为一年内区域森林文化价值量(元/a); 为区域文化综合指数; 为区域内人均GDP或PCDI(元) | ||

| 存量价值 | 流量现 值加总[19] | P为生态产品存量价值(元); 为各年生态产品流量价值(元/a);r为折现率(%) |

表7 森林资源负债详情表Table 7 Details of forest resources liabilities |

| 负债 类型 | 事项 | 期初年 | 期初+1年 | …… | 期末-1年 | 期末年 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 面积 | 金额 | 面积 | 金额 | 面积 | 金额 | 面积 | 金额 | 面积 | 金额 | |||||||

| 生态 恢复 | 更新采伐迹地 | |||||||||||||||

| 更新火烧迹地 | ||||||||||||||||

| 退耕还林 | ||||||||||||||||

| 小计 | ||||||||||||||||

| 生态 维护 | 林相改造 | |||||||||||||||

| 生态补偿投入 | ||||||||||||||||

| 小计 | ||||||||||||||||

| 灾害 防治 | 护林防火及其宣传、培训等 | |||||||||||||||

| 森林病虫害防治及其宣传、培训等 | ||||||||||||||||

| 小计 | ||||||||||||||||

| 超载 补偿 | 违规占用退还 | |||||||||||||||

| 低于红线补偿 | ||||||||||||||||

| 小计 | ||||||||||||||||

| 合计 | ||||||||||||||||

表8 森林资源实物表Table 8 The physical accounting sheet of forest resources |

| 编制单位 年 月 日 单位:hm2、t、m3等 | ||||

|---|---|---|---|---|

| 资产项目 | 单位 | 期初存量 | 本期变动量 | 期末存量 |

| 1.林地资产 | ||||

| …… | ||||

| 2.林木资产 | ||||

| …… | ||||

| 3.生态产品 | ||||

| …… | ||||

注:本期变动情况,增加时正常填列,减少时带“-”填列 |

表9 森林资源资产价值化因子表Table 9 The value parameters of forest resources assets |

| 核算指标 | 价值量参数 | 单位 | 2022年标准 | 参数来源[1,23] |

|---|---|---|---|---|

| 林地 | 林地投资收益率 | % | — | 中国森林资源核算研究项目组第三次研究公布的参数,为2%~3% |

| 林木 | 林木投资收益率 | % | — | 中国森林资源核算研究项目组,乔木4.5%,竹林、经济林6% |

| 土壤保持 | 挖取单位体积土方费用 | 元/m3 | 126 | 中国森林资源核算研究项目组 |

| 保肥 | 化肥中磷酸二铵的价格 | 元/t | 4053 | 中国化肥网,磷酸二铵中氮含量14%,磷含量为15% |

| 化肥中氯化钾的价格 | 元/t | 3700 | 中国化肥网,氯化钾中钾含量为57% | |

| 水源涵养 | 水价 | 元/m3 | 1 | 中国水权交易所水权交易价 |

| 空气净化 | 二氧化硫环境保护税额 | 元/kg | 6.27 | 《中华人民共和国环境保护税法》,大气污染物税额1.2~12元/污染当量;污染当量值:二氧化硫0.95 kg、氮氧化物0.95 kg、氟化物0.87 kg;取税额中位数计算价格 |

| 氮氧化物环境保护税额 | 元/kg | 6.27 | ||

| 氟化物排环境保护税额 | 元/kg | 5.74 | ||

| 固碳 | 碳交易价格 | 元/t | 58 | 全国碳排放权交易市场 |

| 释氧 | 氧气价格 | 元/t | 1200 | 中国森林资源核算研究项目组 |

| 防风固沙 | 生态认购价 | 元/hm2 | 7312 | 中国森林资源核算研究项目组 |

| 农田防护 | 农作物价格 | 元/kg | 4.36 | 中国农业信息网 |

| 公益性文化 | 人林共生时间 | h/d | 2 | 国家统计局 |

| 区域文化综合指数 | — | — | 森林文化综合指数标准为0~2 [21] | |

| 流量现值 | 折现率 | % | 5 | 资本资产定价模型[24] |

注:价值量参数每个区域的情况略有差别,可参考国家公布的相关指导文件并结合当地实际情况填写。 |

表10 森林资源实体资产表Table 10 Entity asset sheet of forest resources |

| 编制单位 年 月 日 单位:hm2、m3、元等 | |||||||

|---|---|---|---|---|---|---|---|

| 资产项目 | 期初余额 | 本期变动 | 期末余额 | ||||

| 行次 | 实物量 | 价值量 | 实物量 | 价值量 | 实物量 | 价值量 | |

| 林地资产 | 1 | ||||||

| …… | … | ||||||

| 林木资产 | … | ||||||

| …… | … | ||||||

| 合计 | … | ||||||

表11 森林资源资产负债表Table 11 Forest resources balance sheet |

| 编制单位:湖北省林业局 201*年 12 月 31 日 单位:万hm2、万m3、亿元等 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 资产项目 | 期初余额 | 期末余额 | 负债和净 权益项目 | 期初余额 | 期末余额 | ||||||||

| 实物 | 价值 | 实物 | 价值 | 实物 | 价值 | 实物 | 价值 | ||||||

| 一、资产 | 1 | 二、负债 | 27 | ||||||||||

| (一)林地 资产 | 2 | (一)应付 生态恢复 | 28 | 1.44 | 3.25 | 0.47 | 1.82 | ||||||

| 1.乔木林地 | 3 | 589.85 | 1342.48 | 606.67 | 1868.17 | (二)应付 生态维护 | 29 | — | 33.02 | — | 65.77 | ||

| 2.竹林地 | 5 | 16.94 | 54.54 | 17.92 | 77.36 | (三)应付 灾害防治 | 30 | 29.27 | 0.66 | 39.35 | 3.08 | ||

| 3.疏林地 | 6 | 2.82 | 3.33 | 3.2 | 4.95 | (四)应付 超载补偿 | 31 | 2.93 | 6.52 | 0.44 | 3.02 | ||

| 4.灌木林地 | 4 | 160.99 | 123.25 | 162.55 | 166.05 | 负债合计 | 32 | 33.64 | 43.45 | 40.26 | 73.69 | ||

| 5.未成林造地 | 9 | 62.65 | 81.47 | 68.47 | 116.16 | 三、净权益 | 33 | ||||||

| 6.迹地 | 8 | 16.03 | 19.13 | 16.64 | 25.45 | (一)林地 净权益 | 34 | ||||||

| 7.苗圃地 | 7 | 0.57 | 7.18 | 0.64 | 10.82 | 1.国有林地 | 35 | 66.41 | 121.89 | 66.86 | 173.24 | ||

| 林地资产合计 | 10 | 849.85 | 1631.38 | 876.09 | 2268.96 | 2.集体林地 | 36 | 803.44 | 1509.49 | 809.23 | 2095.72 | ||

| (二)林木资产 | 11 | 3.其他林地 | 37 | 0 | 0 | 0 | 0 | ||||||

| 1.用材林 | 12 | 13546.94 | 553.09 | 17729.04 | 954.39 | 林地净权益 合计 | 38 | 869.85 | 1631.38 | 876.09 | 2268.96 | ||

| 2.防护林 | 13 | 12974.64 | 562.45 | 16074.06 | 931.34 | (二)林木 净权益 | 39 | ||||||

| 3.特种用途林 | 14 | 2004.44 | 69.98 | 2451.08 | 119.27 | 1.国有林木 | 40 | 5484.02 | 273.31 | 5501.65 | 380.51 | ||

| 4.能源林 | 15 | 214.07 | 38.19 | 225.93 | 128.67 | 2.集体林木 | 41 | 5324.45 | 265.35 | 5467.32 | 378.14 | ||

| 5.经济林 | 16 | 26.86 | 149.67 | 27.8 | 292.98 | 3.个人林木 | 42 | 20516.22 | 1022.43 | 28610.94 | 1978.83 | ||

| 6.其他林木 | 17 | 2557.74 | 105.13 | 3072 | 166.01 | 4.其他林木 | 43 | 0 | 0 | 0 | 0 | ||

| 7.竹林 | 18 | — | 82.58 | — | 144.82 | 林木净权益 合计 | 44 | 31324.69 | 1561.09 | 39579.91 | 2737.48 | ||

| 林木资产 合计 | 19 | 31324.69 | 1561.09 | 39579.91 | 2737.48 | (三)生态产 品权益a | 45 | — | 1137.61 | — | 2031.93 | ||

| (三)生态 产品 | 20 | 生态产品 权益b | 46 | — | 2004.18 | — | 2943.73 | ||||||

| 1.供给产品a | 21 | — | 508.71 | — | 666.17 | 减:应补偿权益 | 47 | 0 | 0 | 0 | 0 | ||

| 2.调节服务 产品b | 22 | — | 649.02 | — | 869.68 | 1.应补偿 林地权益 | 48 | 33.64 | 43.45 | 40.26 | 73.69 | ||

| 3.文化服务 产品a | 23 | — | 628.90 | — | 1365.76 | 2.应补偿 林木权益 | 49 | 0 | 0 | 0 | 0 | ||

| 文化服务 产品b | 24 | — | 1355.16 | — | 2074.05 | 应补偿 权益合计 | 50 | 33.64 | 43.45 | 40.26 | 73.69 | ||

| 生态产品 合计 | 25 | — | 3141.79 | — | 4975.66 | 净权益 合计 | 51 | — | 6290.81 | — | 9908.41 | ||

| 资产合计 | 26 | — | 6334.26 | — | 9982.10 | 负债和净 权益合计 | 52 | — | 6334.26 | — | 9982.10 | ||

注:a代表经济价值,b代表公益价值。 |

表12 森林资源资产及权益变动表Table 12 Statement of changes in forest resources assets and equity |

| 编制单位:湖北省林业局 | 201*年12月31日 | 单位:万hm2、万m3、亿元等 | ||||||

|---|---|---|---|---|---|---|---|---|

| 变动项目 | 本期增加 | 本期减少 | 本期净变动 | |||||

| 实物量 | 价值量 | 实物量 | 价值量 | 实物量 | 价值量 | |||

| 一、资产 | ||||||||

| (一)林地资产变动 | 57.16 | 931.32 | 30.92 | 293.74 | 26.24 | 637.58 | ||

| (二)林木资产变动 | 11551.87 | 1881.92 | 3296.65 | 705.53 | 8255.22 | 1176.39 | ||

| (三)生态产品经济价值变动 | — | 894.32 | — | 0 | — | 894.32 | ||

| 生态产品公益价值变动 | — | 939.55 | — | 0 | — | 939.55 | ||

| 资产变动合计 | — | 4647.11 | — | 999.27 | — | 3647.84 | ||

| 二、负债变动项目 | ||||||||

| (一)应付生态恢复 | 0 | 0 | 0.97 | 1.43 | -0.97 | -1.43 | ||

| (二)应付生态维护 | — | 32.75 | — | 0 | 0 | 32.75 | ||

| (三)应付灾害防治 | 10.08 | 2.42 | 0 | 0 | 10.08 | 2.42 | ||

| (四)应付超载补偿 | 0 | 0 | 2.49 | 3.50 | -2.49 | -3.50 | ||

| 负债变动合计 | 10.08 | 35.17 | 3.46 | 4.93 | 6.62 | 30.24 | ||

| 三、净权益变动合计 | ||||||||

| (一)林地资产权益 | 6.24 | 637.58 | 0 | 0 | 6.24 | 637.58 | ||

| (二)林木资产权益 | 8255.22 | 1176.39 | 0 | 0 | 8255.22 | 1176.39 | ||

| (三)生态产品经济权益 | — | 894.32 | — | 0 | — | 894.32 | ||

| 生态产品公益权益 | — | 939.55 | — | 0 | — | 939.55 | ||

| 净权益变动合计 | — | 3647.84 | — | 0 | — | 3647.84 | ||

| [1] |

中国森林资源核算研究项目组. 生态文明制度构建中的中国森林资源核算研究. 北京: 中国林业出版社, 2015: 1-190.

[China Forest Resources Accounting Research Project Team. China's Forest Resources Accounting in the Context of Eco-civilization Institutional Development. Beijing: China Forestry Press, 2015: 1-190.]

|

| [2] |

张志涛, 戴广翠, 郭晔, 等. 森林资源资产负债表编制基本框架研究. 资源科学, 2018, 40(5): 929-935.

[

|

| [3] |

封志明, 杨艳昭, 闫慧敏, 等. 自然资源资产负债表编制的若干基本问题. 资源科学, 2017, 39(9): 1615-1627.

[

|

| [4] |

张卫民. 森林资源资产负债表及其核算系统研究. 北京: 中国林业出版社, 2020.

[

|

| [5] |

闫慧敏, 封志明, 杨艳昭, 等. 湖州/安吉: 全国首张市/县自然资源资产负债表编制 资源科学 2017, 39(9): 1634-1645.

[

|

| [6] |

史丹, 王俊杰. 自然资源资产负债表研究现状、评述与改进方向. 中国人口·资源与环境, 2020, 30(1): 1-11.

[

|

| [7] |

耿建新, 安琪, 尚会君. 我国森林资源资产平衡表的编制工作研究: 以国际规范与实践为视角. 审计与经济研究, 2017, 32(4): 51-62.

[

|

| [8] |

向书坚, 郑瑞坤. 自然资源资产负债表中的负债问题研究. 统计研究, 2016, 33(12): 74-83.

[

|

| [9] |

高敏雪. 扩展的自然资源核算: 以自然资源资产负债表为重点. 统计研究, 2016, 33(1): 4-12.

[

|

| [10] |

闫慧敏, 杜文鹏, 封志明, 等. 自然资源资产负债的界定及其核算思路. 资源科学, 2018, 40(5): 888-898.

[

|

| [11] |

石薇, 徐蔼婷, 李金昌, 等. 自然资源资产负债表编制研究: 以林木资源为例. 自然资源学报, 2018, 33(4): 541-551.

[

|

| [12] |

何利, 沈镭, 陶建格, 等. 基于复式记账的自然资源资产负债表平衡关系研究. 自然资源学报, 2018, 33(10): 1697-1705.

[

|

| [13] |

张卫民, 李辰颖. 森林资源资产负债表核算系统研究. 自然资源学报, 2019, 34(6): 1245-1258.

[

|

| [14] |

陈玥, 杨艳昭, 闫慧敏, 等. 自然资源核算进展及其对自然资源资产负债表编制的启示. 资源科学, 2015, 37(9): 1716-1724.

[

|

| [15] |

孔含笑, 沈镭, 钟帅, 等. 关于自然资源核算的研究进展与争议问题. 自然资源学报, 2016, 31(3): 363-376.

[

|

| [16] |

焦志倩, 王红瑞, 许新宜, 等. 自然资源资产负债表编制设计及应用Ⅰ: 设计. 自然资源学报, 2018, 33(10): 1706-1714.

[

|

| [17] |

陶建格, 沈镭, 何利, 等. 自然资源资产辨析和负债、权益账户设置与界定研究: 基于复式记账的自然资源资产负债表框架. 自然资源学报, 2018, 33(10): 1686-1696.

[

|

| [18] |

张卫民. 中国自然保护地生态资产核算框架研究. 自然保护地, 2021, 1(2): 22-30.

[

|

| [19] |

张卫民. 自然资源资产生态价值核算理论问题探讨, https://mp.weixin.qq.com/s/GTqNb0n0FsIPOa1eb9ZSNQ, 2020-12-28.

[

|

| [20] |

王智晨, 张颖. 自然资源资产负债表编制研究: 以云南省景东县森林资源资产为例. 中国国土资源经济, 2020, 33(3): 32-39, 81.

[

|

| [21] |

汪绚, 樊宝敏, 李智勇, 等. 森林文化价值评估指标体系和方法研究. 生态学报, 2021, 41(1): 202-212.

[

|

| [22] |

魏钰琼, 张卫民, 林华忠. 国有林场森林资源资产负债表核算系统研究: 以福建省将乐国有林场为例. 北京林业大学学报: 社会科学版, 2019, 18(2): 46-54.

[

|

| [23] |

张婕, 刘玉洁, 潘韬, 等. 自然资源资产负债表编制中生态损益核算. 自然资源学报, 2020, 35(4): 755-766.

[

|

| [24] |

董敏, 陈平留, 张国防. 基于资本资产定价模型的森林资源资产评估基准折现率测算. 资源科学, 2019, 41(3): 572-581.

[

|

| [25] |

杜敏, 周丽旋, 彭晓春, 等. 自然资源资产核算与领导干部自然资源资产离任审计研究. 北京: 化学工业出版社, 2016: 114-129.

[

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}