JOURNAL OF NATURAL RESOURCES >

Research on the confirmation, measurement and form compilation of regional water resources assets

Received date: 2021-11-08

Revised date: 2022-07-23

Online published: 2022-12-28

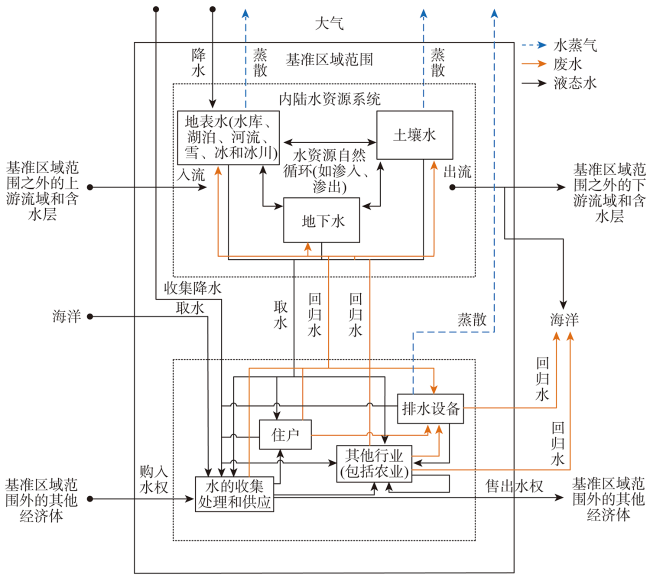

In order to implement the compilation of water resources asset accounting tables and improve the management level of regional water resources asset management, based on the comparative analysis of water resources and asset connotations, the concept and scope of water resources assets are clearly defined. Based on the service value of water resources and water rights and interests, the entity's different water use methods divide water resources assets into 3 categories, 14 sub-subjects, water rights assets, water economic assets, and water ecological service assets; the accounting model for each subject of water resources assets is determined; and finally, water resources sheets are established through the construction of water resources. The asset accounting table measures the physical quantity and value of Zhengzhou's water resources assets. The research further improved the confirmation, measurement and presentation system of water resources assets, and provided theoretical and practical references for the compilation of regional water resources balance sheets.

JIA Yi-zhen , SHEN Ju-qin , WANG Han . Research on the confirmation, measurement and form compilation of regional water resources assets[J]. JOURNAL OF NATURAL RESOURCES, 2022 , 37(12) : 3297 -3312 . DOI: 10.31497/zrzyxb.20221218

表1 水资源资产分类核算科目Table 1 Water resources asset classification accounting subjects |

| 科目编号 | 级次 | 科目名称 | 科目描述 |

|---|---|---|---|

| 1001 | 1 | 水权资产 | |

| 100101 | 2 | 取水权资产 | 核算主体最严格水资源管理控制目标范围内的实际取用水量 |

| 100102 | 2 | 水权交易资产 | 核算主体参与交易的水权量 |

| 1002 | 1 | 水经济资产 | |

| 100201 | 2 | 调蓄洪水 | 核算范围内水利工程防止或减轻洪水伤害 |

| 100202 | 2 | 水力发电 | 核算范围内水利工程直接用水势发电 |

| 100203 | 2 | 农田灌溉 | 核算范围内水田、菜田、水浇地灌溉用水 |

| 100204 | 2 | 林牧渔畜 | 核算范围内林牧(果树、苗圃、草场)灌溉用水和鱼塘补水以及牲畜用水 |

| 100205 | 2 | 工业生产 | 核算范围内规模以上工业生产用水、火(核)电和规模以下工业用水 |

| 100206 | 2 | 城镇公共 | 核算范围内建筑业和服务业用水 |

| 100207 | 2 | 居民生活 | 核算范围内城市、县镇、乡镇的居民住宅和农村居民生活用水 |

| 100208 | 2 | 生态环境 | 核算范围内通过供水工程的供水量,不包括降水、径流自然满足的水量 |

| 100209 | 2 | 中水回用 | 核算范围内企业、居民等单位水资源重复利用 |

| 1003 | 1 | 水生态服务资产 | |

| 100301 | 2 | 贮水价值 | 核算范围内河流、湖泊、水库蓄水和地下水补给等 |

| 100302 | 2 | 水质净化 | 核算范围内水体对水污染物的自然去除 |

| 100303 | 2 | 生物多样性维持 | 核算范围内水体维持水环境生物多样性,保持水生态平衡 |

表2 水资源资产核算表基本表式Table 2 Basic formula of water resources asset accounting sheet |

| 科目编码 | 水资源资产 | 期初值 | 期末值 | 期间变化值 | |||||

|---|---|---|---|---|---|---|---|---|---|

| 实物量 | 价值量 | 实物量 | 价值量 | 实物量 | 价值量 | ||||

| 1001 | 水权资产 | ||||||||

| 100101 | 取水权资产 | ||||||||

| 100102 | 水权交易资产 | ||||||||

| 1002 | 水经济资产 | ||||||||

| 100201 | 调蓄洪水 | ||||||||

| 100202 | 水力发电 | ||||||||

| 100203 | 农田灌溉 | ||||||||

| 100204 | 林牧渔畜 | ||||||||

| 100205 | 工业生产 | ||||||||

| 100206 | 城镇公共 | ||||||||

| 100207 | 居民生活 | ||||||||

| 100208 | 生态环境 | ||||||||

| 100209 | 中水回用 | ||||||||

| 1003 | 水生态服务资产 | ||||||||

| 100301 | 贮水价值 | ||||||||

| 100302 | 水质净化 | ||||||||

| 100303 | 生物多样性维持 | ||||||||

| 水资源资产合计 | |||||||||

单位负责人: 填表人: 联系电话: 填报时间:20 年 月 日 注:1. 表中数据分为两种计量,实物量计量单位为“亿m3”,价值量单位为“亿元”,数据来源于统计部门、环保部门、国土部门和水利部门。 2. 审核关系: (1)年末数量=年初数量+年内变化 (2)水资源资产合计=水权资产+水经济资产+水生态服务资产 |

表3 郑州市2017年水资源资产核算表Table 3 Statistics on water resources asset accounting in Zhengzhou city in 2017 |

| 科目编码 | 水资源资产 | 期初值 | 期末值 | 期间变化值 | |||||

|---|---|---|---|---|---|---|---|---|---|

| 实物量 | 价值量 | 实物量 | 价值量 | 实物量 | 价值量 | ||||

| 1001 | 水权资产 | 17.9987 | 7.9023 | 18.6541 | 9.4018 | 0.6554 | 1.4995 | ||

| 100101 | 取水权资产 | 17.9987 | 7.9023 | 18.6541 | 9.4018 | 0.6554 | 1.4995 | ||

| 100102 | 水权交易资产 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 1002 | 水经济资产 | 25.2806 | 131.0332 | 26.8805 | 147.0894 | 1.5999 | 16.0561 | ||

| 100201 | 调蓄洪水 | 6.4536 | 65.8267 | 6.4536 | 65.8267 | 0 | 0 | ||

| 100202 | 水力发电 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 100203 | 农田灌溉 | 3.8555 | 1.5422 | 3.1943 | 1.2777 | -0.6612 | -0.2645 | ||

| 100204 | 林牧渔畜 | 1.2603 | 0.5041 | 1.0654 | 0.4262 | -0.1949 | -0.0780 | ||

| 100205 | 工业生产 | 4.9184 | 25.5757 | 4.8549 | 28.8867 | -0.0635 | 3.3110 | ||

| 100206 | 城镇公共 | 1.0674 | 8.5799 | 1.3347 | 10.7585 | 0.2673 | 2.1786 | ||

| 100207 | 居民生活 | 4.3179 | 16.3669 | 4.6809 | 19.1387 | 0.3630 | 2.7718 | ||

| 100208 | 生态环境 | 2.5792 | 11.8094 | 3.5239 | 19.0021 | 0.9447 | 7.1927 | ||

| 100209 | 中水回用 | 0.8283 | 0.8283 | 1.7728 | 1.7728 | 0.9445 | 0.9445 | ||

| 1003 | 水生态服务资产 | 43.8149 | 264.7397 | 53.4017 | 330.4347 | 9.5868 | 65.6951 | ||

| 100301 | 贮水价值 | 43.8149 | 262.0131 | 53.4017 | 327.8864 | 9.5868 | 65.8733 | ||

| 100302 | 水质净化 | 0 | 0.2165 | 0 | 0.2165 | 0 | 0 | ||

| 100303 | 生物多样性维持 | 0 | 2.5101 | 0 | 2.3318 | 0 | -0.1782 | ||

| 水资源资产合计 | 87.0942 | 403.6752 | 98.9363 | 486.9259 | 11.8421 | 83.2507 | |||

单位负责人: 填表人: 联系电话: 填报时间:20 年 月 日 注:1. 表中数据分为两种计量,实物量计量单位为“亿m3”,价值量单位为“亿元”,数据来源于统计部门、环保部门、国土部门和水利部门。 2. 审核关系: (1)年末数量=年初数量+年内变化 (2)水资源资产合计=水权资产+水经济资产+水生态服务资产 |

| [1] |

李英, 刘国强. 新中国自然资源核算的新突破:十八届三中全会提出编制自然资源资产负债表. 会计研究, 2019, (12): 12-21, 33.

[

|

| [2] |

高敏雪. 扩展的自然资源核算: 以自然资源资产负债表为重点. 统计研究, 2016, 33(1): 4-12.

[

|

| [3] |

宋马林, 崔连标, 周远翔. 中国自然资源管理体制与制度: 现状、问题及展望. 自然资源学报, 2022, 37(1): 1-16.

[

|

| [4] |

沈镭, 钟帅, 胡纾寒. 新时代中国自然资源研究的机遇与挑战. 自然资源学报, 2020, 35(8): 1773-1788.

[

|

| [5] |

王喜峰. 基于二元水循环理论的水资源资产化管理框架构建. 中国人口·资源与环境, 2016, 26(1): 83-88.

[

|

| [6] |

杨梦婵, 叶有华, 张原, 等. 深圳市综合水质指数研究及其在水资源资产评估上的应用. 自然资源学报, 2018, 33(7): 1129-1138.

[

|

| [7] |

成升魁, 沈镭, 封志明, 等. 中国自然资源研究的发展历程及展望. 自然资源学报, 2020, 35(8): 1757-1772.

[

|

| [8] |

何利, 沈镭, 张卫民, 等. 我国自然资源核算的实践进展与理论体系构建. 自然资源学报, 2020, 35(12): 2968-2979.

[

|

| [9] |

沈镭, 钟帅, 何利, 等. 复式记账下的自然资源核算与资产负债表编制框架研究. 自然资源学报, 2018, 33(10): 1675-1685.

[

|

| [10] |

石吉金, 王鹏飞, 李娜, 等. 全民所有自然资源资产负债表编制的思路框架. 自然资源学报, 2020, 35(9): 2270-2282.

[

|

| [11] |

张婕, 刘玉洁, 潘韬, 等. 自然资源资产负债表编制中生态损益核算. 自然资源学报, 2020, 35(4): 755-766.

[

|

| [12] |

沈菊琴. 水资源资产与水资源的关系探析. 会计之友, 2018, (23): 2-7.

[

|

| [13] |

沈菊琴, 聂勇, 孙付华, 等. 河道水资源资产确认及计量模型研究. 会计研究, 2019, (8): 12-17.

[

|

| [14] |

甘泓, 汪林, 秦长海, 等. 对水资源资产负债表的初步认识. 中国水利, 2014, (14): 1-7.

[

|

| [15] |

贾玲, 甘泓, 汪林, 等. 水资源负债刍议. 自然资源学报, 2017, 32(1): 1-11.

[

|

| [16] |

刘彬, 甘泓, 贾玲, 等. 基于生态系统服务的水生态资产负债表研究. 环境保护, 2018, 46(14): 18-23.

[

|

| [17] |

孙萍萍, 甘泓, 贾玲, 等. 试论水资源资产. 中国水利水电科学研究院学报, 2017, 15(3): 170-179.

[

|

| [18] |

秦长海, 甘泓, 汪林, 等. 实物型水资源资产负债表表式结构设计. 自然资源学报, 2017, 32(11): 1819-1831.

[

|

| [19] |

耿建新, 李志坚, 胡天雨, 等. 自然资源资产平衡表的实践探索: 以宁夏永宁的报表编制为例. 会计之友, 2017, (5): 9-25.

[

|

| [20] |

吕晓敏, 刘尚睿, 耿建新. 中国自然资源资产负债表编制及运用的关键问题. 中国人口·资源与环境, 2020, 30(4): 26- 34.

[

|

| [21] |

|

| [22] |

|

| [23] |

朱永彬, 史雅娟. 中国主要城市水资源价值评价与定价研究. 资源科学, 2018, 40(5): 1040-1050.

[

|

| [24] |

王浩, 仇亚琴, 贾仰文. 水资源评价的发展历程和趋势. 北京师范大学学报: 自然科学版, 2010, 46(3): 274-277.

[

|

| [25] |

封志明, 杨艳昭, 闫慧敏, 等. 自然资源资产负债表编制的若干基本问题. 资源科学, 2017, 39(9): 1615-1627.

[

|

| [26] |

史丹, 王俊杰. 自然资源资产负债表研究现状、评述与改进方向. 中国人口·资源与环境, 2020, 30(1): 1-11.

[

|

| [27] |

陶建格, 沈镭, 何利, 等. 自然资源资产辨析和负债、权益账户设置与界定研究: 基于复式记账的自然资源资产负债表框架. 自然资源学报, 2018, 33(10): 1686-1696.

[

|

| [28] |

蔡春, 毕铭悦. 关于自然资源资产离任审计的理论思考. 审计研究, 2014, (5): 3-9.

[

|

| [29] |

刘利. 中外自然资源资产核算的比较与启示. 统计与决策, 2019, 35(3): 9-12.

[

|

| [30] |

田金平, 姜婷婷, 施涵, 等. 区域水资源资产负债表: 北仑区水资源存量及变动表案例研究. 中国人口·资源与环境, 2018, 28(9): 167-176.

[

|

| [31] |

周普, 贾玲, 甘泓. 水权益实体实物型水资源会计核算框架研究. 会计研究, 2017, (5): 24-31, 96.

[

|

| [32] |

王湛, 刘英, 殷林森, 等. 从自然资源资产负债表编制逻辑到平行报告体系. 会计研究, 2021, (2): 30-46.

[

|

| [33] |

陈波, 杨世忠. 会计理论和制度在自然资源管理中的系统应用: 澳大利亚水会计准则研究及其对我国的启示. 会计研究, 2015, (2): 13-19, 93.

[

|

| [34] |

谢高地, 鲁春霞, 冷允法, 等. 青藏高原生态资产的价值评估. 自然资源学报, 2003, 18(2): 189-196.

[

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}