JOURNAL OF NATURAL RESOURCES >

Carbon sequestration benefit and optimal rotation period determination of Cunninghamia lanceolata plantation under stochastic price

Received date: 2021-02-08

Revised date: 2021-08-18

Online published: 2022-05-28

Copyright

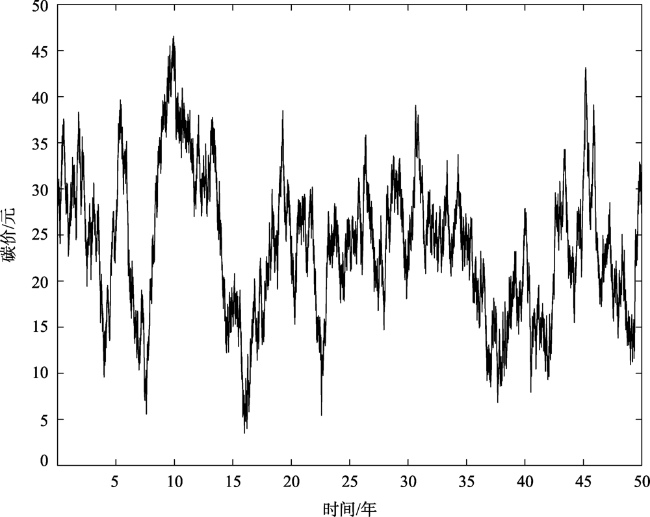

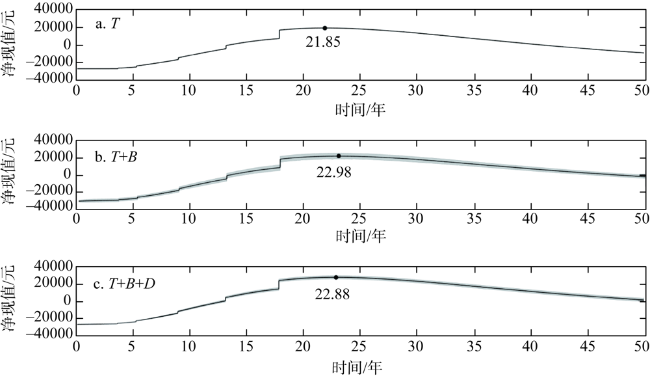

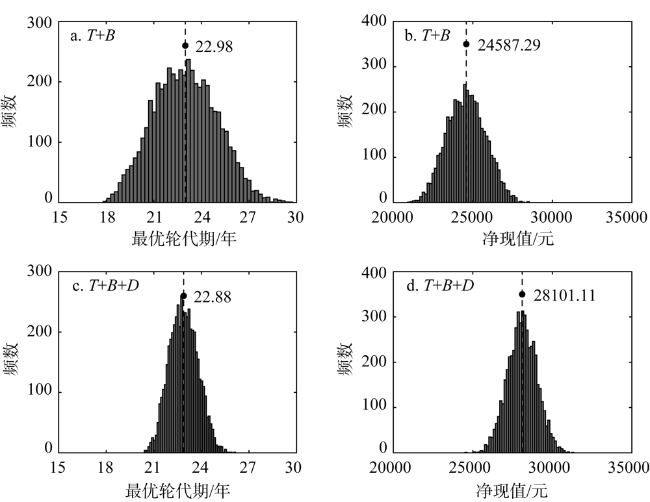

Developing forestry carbon sequestration economy is an important measure to cope with global climate change and realize carbon neutrality in China by 2060. Based on the improved Faustmann-Hartman model, taking Cunninghamia lanceolata plantation in Zhejiang, Fujian and Jiangxi provinces in Southern China as research objects, this paper used the time series model to fit and predict the carbon price of China's carbon emission trading market, and used Monte Carlo simulation to determine the optimal rotation period and the net present price of the land expectation value. The results showed that: (1) The optimal rotation periods of Cunninghamia lanceolata plantation were 21.85 years, 22.98 years and 22.88 years respectively when timber revenue, aboveground biomass carbon sequestration revenue and dead organic carbon sequestration revenue were included in turn. (2) Under the above three scenarios, the net present values of the land expectation value were 20408.20 CNY/hm 2, 24587.29 CNY/hm2 and 28101.11 CNY/hm2, respectively. (3) Comprehensive consideration of forest carbon sequestration benefits including dead organic matter carbon pool can stably raise the income of forest owners by 7.02%-21.61%. In addition, it is necessary to further consider the impact of tax policy and natural risks on carbon sequestration under multiple rotation in the follow-up study of determining the optimal rotation period and carbon sequestration benefits.

YU Zhi-han , NING Zhuo , YANG Hong-qiang . Carbon sequestration benefit and optimal rotation period determination of Cunninghamia lanceolata plantation under stochastic price[J]. JOURNAL OF NATURAL RESOURCES, 2022 , 37(3) : 753 -768 . DOI: 10.31497/zrzyxb.20220313

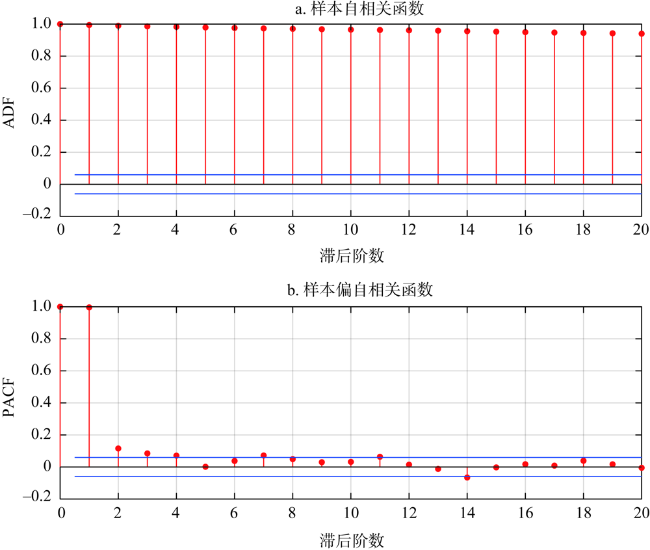

图1 原始价格数据的自相关函数和偏自相关函数Fig. 1 Autocorrelation function and partial autocorrelation function of original price data |

表3 AR(3) 模型参数Table 3 Model parameters of AR(3) |

| 参数 | 值 | 标准差 | t统计量 | P值 |

|---|---|---|---|---|

| 0.0642 | 0.0610 | 1.0519 | 0.29 | |

| 0.8715 | 0.0225 | 38.7033 | 0.00 | |

| 0.0409 | 0.0327 | 1.2504 | 0.21 | |

| 0.0849 | 0.0233 | 3.6436 | 0.00 | |

| 0.3679 | 0.0137 | 26.9318 | 0.00 |

表4 蒙特卡洛模拟结果分布的特征数Table 4 Characteristic numbers of Monte Carlo simulation results distribution |

| 情景 | 95%置信区间 | 均值 | 标准差 | 变异系数 | 偏度 | 峰度 | |

|---|---|---|---|---|---|---|---|

| T+B | 最优轮伐期 | (19.25, 26.87) | 22.98 | 1.99 | 0.0865 | 0.1220 | 2.6109 |

| 净现值 | (22301.11, 26945.21) | 24587.29 | 1201.34 | 0.0489 | 0.0596 | 2.6619 | |

| T+B+D | 最优轮伐期 | (21.24, 24.64) | 22.88 | 0.89 | 0.0391 | 0.1148 | 2.6757 |

| 净现值 | (26313.95, 29900.10) | 28101.11 | 915.95 | 0.0326 | 0.0027 | 2.9028 | |

感谢课题组杨爱军教授、张楠博士的有益建议。

| [1] |

|

| [2] |

戴尔阜, 汪晓帆, 朱建佳, 等. 采伐与人工更新对红壤丘陵区森林面积和地上生物量的影响模拟: 以会同县磨哨林场为例. 自然资源学报, 2020,35(12):2995-3006.

[

|

| [3] |

|

| [4] |

薛龙飞, 罗小锋, 李兆亮, 等. 中国森林碳汇的空间溢出效应与影响因素: 基于大陆31个省(市、区)森林资源清查数据的空间计量分析. 自然资源学报, 2017,32(10):1744-1754.

[

|

| [5] |

徐伟义, 金晓斌, 杨绪红, 等. 中国森林植被生物量空间网格化估计. 自然资源学报, 2018,33(10):1725-1741.

[

|

| [6] |

张煜星, 王雪军. 全国森林蓄积生物量模型建立和碳变化研究. 中国科学: 生命科学, 2021,51(2):199-214.

[

|

| [7] |

张蓉, 孟兵站. 我国林业碳汇项目开发与参与碳市场交易途径分析. 林业建设, 2020, (5):49-53.

[

|

| [8] |

郭蕾, 赵方芳. 我国碳排放权交易市场活跃度研究: 基于碳价时间序列的测算. 价格理论与实践, 2020, (7):98-101, 179.

[

|

| [9] |

张轲, 武曙红. 林业行业纳入中国碳排放权交易制度的可行性研究. 中南林业科技大学学报: 社会科学版, 2016,10(1):42-47.

[

|

| [10] |

张楠, 宁卓, 杨红强. 弗斯曼模型及其广义改进: 基于林地期望值评估方法学演进. 林业经济, 2020,42(10):3-15.

[

|

| [11] |

|

| [12] |

|

| [13] |

巢林, 刘艳艳, 洪伟, 等. 碳汇木材复合经营对杉木人工林经济成熟龄及现值收益的影响. 福建农林大学学报: 自然科学版, 2016,45(4):409-419.

[

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

|

| [24] |

|

| [25] |

|

| [26] |

|

| [27] |

|

| [28] |

|

| [29] |

|

| [30] |

|

| [31] |

|

| [32] |

|

| [33] |

|

| [34] |

|

| [35] |

沈月琴, 王小玲, 王枫, 等. 农户经营杉木林的碳汇供给及其影响因素. 中国人口·资源与环境, 2013,23(8):42-47.

[

|

| [36] |

周伟, 高岚. 森林碳汇收益的实证分析: 以广东省杉木林为例. 科技管理研究, 2015,35(2):219-223.

[

|

| [37] |

张晨, 杨仙子. 基于多频组合模型的中国区域碳市场价格预测. 系统工程理论与实践, 2016,36(12):3017-3025.

[

|

| [38] |

李怒云, 冯晓明, 陆霁. 中国林业应对气候变化碳管理之路. 世界林业研究, 2013,26(2):1-7.

[

|

| [39] |

王灿, 张雅欣. 碳中和愿景的实现路径与政策体系. 中国环境管理, 2020,12(6):58-64.

[

|

| [40] |

谢聪, 徐晋涛. 森林社会经济效益问题探讨. 世界林业研究, 2020,33(3):101-106.

[

|

| [41] |

陈则生. 杉木人工林经济成熟龄的研究. 林业经济问题, 2010,30(1):22-26.

[

|

| [42] |

|

| [43] |

苏伟. 中华人民共和国气候变化第二次国家信息通报. 北京: 中国经济出版社, 2013.

[

|

| [44] |

|

| [45] |

|

| [46] |

朱臻, 沈月琴, 张耀启, 等. 碳汇经营目标下的林地期望价值变化及碳供给: 基于杉木裸地造林假设研究. 林业科学, 2012,48(11):112-116.

[

|

| [47] |

沈月琴, 王枫, 张耀启, 等. 中国南方杉木森林碳汇供给的经济分析. 林业科学, 2013,49(9):140-147.

[

|

| [48] |

朱臻, 沈月琴, 吴伟光, 等. 碳汇目标下农户森林经营最优决策及碳汇供给能力: 基于浙江和江西两省调查. 生态学报, 2013,33(8):2577-2585.

[

|

| [49] |

王枫, 沈月琴, 朱臻, 等. 杉木碳汇的经济学分析: 基于浙江省的调查. 浙江农林大学学报, 2012,29(5):762-767.

[

|

| [50] |

王周绪, 姜全飞. 中国林业行业基准贴现率研究. 林业经济, 2006, (6):39-44.

[

|

| [51] |

徐传洪. 不同林龄序列杉木人工林凋落物特征研究. 长沙: 中南林业科技大学, 2020.

[

|

| [52] |

周涛, 史培军, 贾根锁, 等. 中国森林生态系统碳周转时间的空间格局. 中国科学: 地球科学, 2010,40(5):632-644.

[

|

| [53] |

蔡兆炜. 福建杉木人工林生物量模型研究. 北京: 北京林业大学, 2014.

[

|

| [54] |

|

| [55] |

张世英, 许启发, 周红. 金融时间序列分析. 北京: 清华大学出版社, 2008.

[

|

| [56] |

|

| [57] |

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}