数字金融与社会网络对农户精准农业技术采用的影响——以水肥一体化技术为例

|

李家辉(1997- ),男,山东蓬莱人,博士研究生,研究方向为农业经济与管理。E-mail: 1414205525@qq.com |

收稿日期: 2023-11-27

修回日期: 2024-07-16

网络出版日期: 2024-12-16

基金资助

国家自然科学基金项目(71973105)

The impact of digital finance and social network on the adoption of precision agricultural technology by farmers: Taking water and fertilizer integration technology as an example

Received date: 2023-11-27

Revised date: 2024-07-16

Online published: 2024-12-16

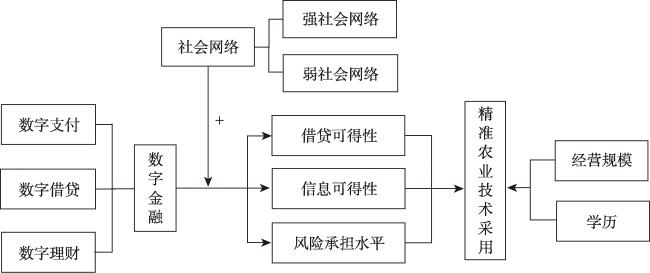

基于内蒙古、山西和陕西三省(自治区)806份农户微观调查数据,以水肥一体化技术为例,实证分析数字金融与社会网络对农户精准农业技术采用的影响及其机制。研究发现:(1)数字金融与社会网络对农户精准农业技术采用均有显著促进作用,且社会网络能够强化数字金融对农户精准农业技术采用的影响,在控制内生性问题以及稳健性检验后,该结论依然成立。(2)机制分析表明,数字金融通过提高农户借贷可得性、信息可得性和风险承担水平促进其采用精准农业技术,且社会网络能够强化数字金融对农户借贷可得性、信息可得性和风险承担水平的影响。(3)异质性分析表明:① 数字支付和数字借贷功能对农户精准农业技术采用有显著促进作用,且社会网络能强化数字支付对农户精准农业技术采用的影响;② 强社会网络主要发挥借贷和风险调控作用,弱社会网络主要发挥信息调控作用;③ 在精准农业技术采用上,小规模和高学历农户更能通过社会网络获取数字金融红利。因此,建议加快数字金融在乡村地区的普及与优化,注重农户的社会网络建设,加大精准农业技术补贴力度,完善农业技术培训与示范体系,建立健全受损补偿机制。

李家辉 , 程雯欣 , 陆迁 . 数字金融与社会网络对农户精准农业技术采用的影响——以水肥一体化技术为例[J]. 自然资源学报, 2024 , 39(12) : 2980 -3004 . DOI: 10.31497/zrzyxb.20241215

Based on 806 micro-survey data of farmers in Inner Mongolia, Shanxi and Shaanxi provinces (autonomous region), this paper takes the water and fertilizer integration technology as an example to empirically analyze the impact of digital finance and social network on the adoption of precision agricultural technology by farmers and its mechanism. This study found that: (1) Digital finance and social network have a significant impact on promoting the adoption of precision agricultural technology by farmers, and social network can strengthen the impact of digital finance on the adoption of precision agricultural technology by farmers. (2) Mechanism analysis shows that digital finance promotes farmers to adopt precision agricultural technology by improving farmers' loan availability, information availability and risk-taking level, and social network can strengthen the impact of digital finance on farmers' loan availability, information availability and risk-taking level. (3) Heterogeneity analysis shows that: (Ⅰ) Digital payment and digital credit have a significant impact on promoting the adoption of precision agricultural technology by farmers, and social network can strengthen the impact of digital payment on the adoption of precision agricultural technology by farmers. (Ⅱ) Strong social network mainly plays the role of lending and risk regulation, while weak social network mainly plays the role of information regulation. (Ⅲ) In the adoption of precision agriculture technology, small-scale and highly educated farmers are more likely to obtain digital financial dividends through social networks. Therefore, it is suggested to speed up the popularization and optimization of digital finance in rural areas, focus on the social network construction of farmers, increase the subsidy of precision agricultural technology, improve the training and demonstration system of agricultural technology, and establish and improve the damage compensation mechanism.

表1 社会网络指标体系Table 1 Index system of social network |

| 一级指标 | 二级指标 | 三级指标 | 赋值 |

|---|---|---|---|

| 社会网络 | 强社会网络 | 人情往来密切程度 | 1=从不;2=偶尔;3=一般;4=经常;5=频繁 |

| 与亲戚聚会的频繁程度 | 1=从不;2=偶尔;3=一般;4=经常;5=频繁 | ||

| 困难时能提供帮助的人数 | 1=很少;2=比较少;3=一般;4=较多;5=很多 | ||

| 弱社会网络 | 与朋友聚会频繁程度 | 1=从不;2=偶尔;3=一般;4=经常;5=频繁 | |

| 参加集体活动频繁程度 | 1=从不;2=偶尔;3=一般;4=经常;5=频繁 | ||

| 手机联系人数量/个 | 1=[0, 30];2=(30, 60];3=(60, 90];4=(90, 120];5=120以上 |

表2 变量定义与描述性统计Table 2 Variable definition and descriptive statistics |

| 变量名称 | 变量定义与赋值 | 均值 | 标准差 |

|---|---|---|---|

| 被解释变量 | |||

| 精准农业技术采用 | 采用水肥一体化技术=1,未采用=0 | 0.404 | 0.491 |

| 核心解释变量 | |||

| 数字金融使用 | 至少使用数字支付、数字借贷和数字理财中的一项=1,每一项均未使用=0 | 0.670 | 0.471 |

| 数字金融使用程度 | 使用数字支付、数字借贷和数字理财的项数 | 0.806 | 0.685 |

| 调节变量 | |||

| 社会网络 | 由熵值法计算所得 | 0.580 | 0.200 |

| 强社会网络 | 由熵值法计算所得 | 0.214 | 0.072 |

| 弱社会网络 | 由熵值法计算所得 | 0.366 | 0.165 |

| 中介变量 | |||

| 借贷可得性 | 借贷的难易程度:1=非常不容易,2=比较不容易,3=难易适中,4=比较容易,5=非常容易 | 2.692 | 1.087 |

| 信息可得性 | 每周使用手机获取农业信息的时长/时 | 0.839 | 0.980 |

| 风险承担水平 | 投资意愿:1=不愿承担任何风险,2=投资较低风险较低回报项目,3=投资中等风险、中等回报项目;4=投资较高风险、较高回报项目;5=投资高风险、高回报项目 | 2.526 | 1.205 |

| 控制变量 | |||

| 户主年龄 | 受访者实际年龄/岁 | 55.988 | 10.212 |

| 受教育年限 | 受教育年限/年 | 7.440 | 2.755 |

| 种植年限 | 从事农业经营的时长/年 | 30.722 | 12.029 |

| 健康状况 | 不健康=1,一般=2,健康=3 | 2.611 | 0.677 |

| 劳动力数量 | 家庭劳动力人数/人 | 2.561 | 1.018 |

| 非农就业人数 | 家庭非农就业人数/人 | 0.942 | 0.897 |

| 家庭总收入 | 家庭年总收入/万元 | 12.294 | 13.021 |

| 耕地面积 | 家庭耕地面积/亩 | 20.630 | 39.503 |

| 农业收入占比 | 农业收入占总收入比例 | 0.559 | 0.339 |

| 农业补贴 | 获得农业补贴=1,未获得=0 | 0.202 | 0.402 |

| 亩均成本 | 亩均生产成本(取对数) | 6.932 | 0.376 |

| 技术培训 | 参与技术培训=1,未参与=0 | 0.365 | 0.482 |

| 农业保险 | 购买=1,未购买=0 | 0.290 | 0.454 |

| 产业组织 | 加入=1,未加入=0 | 0.098 | 0.298 |

| 到乡镇距离 | 到最近的乡镇的距离/km | 4.693 | 3.099 |

| 土地细碎化 | 耕地规模与耕地块数的比值 | 4.026 | 3.268 |

| 土地整治 | 参与土地整治=1,未参与=0 | 0.448 | 0.498 |

| 降水变化 | 近五年降水变化情况:增加=1,不变=2,减少=3 | 2.126 | 0.498 |

| 工具变量 | |||

| 村均数字金融使用 | 同一村庄其他农户使用数字金融的平均水平 | 0.668 | 0.129 |

表3 数字金融与社会网络对农户精准农业技术采用的基础回归结果Table 3 Basic regression results of digital finance and social network on farmers' adoption of precision agricultural technology |

| 变量 | (1)技术采用 | (2)技术采用 | (3)技术采用 | (4)技术采用 |

|---|---|---|---|---|

| 数字金融使用 | 0.932***(0.175) | 1.009***(0.178) | ||

| 社会网络 | 2.225***(0.400) | 2.302***(0.424) | 2.184***(0.408) | 2.707***(0.455) |

| 数字金融使用×社会网络 | 3.603***(0.854) | |||

| 数字金融使用程度 | 0.793***(0.151) | 0.906***(0.161) | ||

| 数字金融使用程度×社会网络 | 3.750***(0.844) | |||

| 年龄 | -0.025**(0.012) | -0.023**(0.012) | -0.025**(0.012) | -0.023**(0.012) |

| 受教育年限 | 0.031(0.028) | 0.024(0.029) | 0.029(0.029) | 0.027(0.030) |

| 健康状况 | 0.063(0.115) | 0.077(0.118) | 0.086(0.116) | 0.086(0.119) |

| 种植年限 | 0.023**(0.010) | 0.019*(0.010) | 0.024**(0.010) | 0.020**(0.010) |

| 劳动力数量 | 0.013(0.077) | 0.024(0.078) | 0.012(0.077) | 0.029(0.078) |

| 家庭总收入 | 0.023**(0.009) | 0.020**(0.009) | 0.021**(0.009) | 0.020**(0.010) |

| 耕地面积 | 0.025***(0.008) | 0.020***(0.008) | 0.024***(0.008) | 0.020**(0.008) |

| 农业收入占比 | 0.922***(0.250) | 0.945***(0.236) | 0.923***(0.250) | 0.936***(0.258) |

| 农业补贴 | 1.260***(0.214) | 1.225***(0.219) | 1.301***(0.215) | 1.245***(0.221) |

| 亩均成本 | -0.346*(0.207) | -0.359*(0.209) | -0.324(0.208) | -0.363*(0.212) |

| 非农就业人数 | 0.219**(0.104) | 0.217**(0.106) | 0.207**(0.105) | 0.201*(0.108) |

| 技术培训 | 0.360**(0.163) | 0.340**(0.166) | 0.345**(0.164) | 0.329*(0.168) |

| 农业保险 | 0.037(0.216) | 0.053(0.221) | 0.060(0.216) | 0.051(0.258) |

| 产业组织 | 1.029***(0.334) | 1.083***(0.341) | 1.004***(0.339) | 1.075**(0.346) |

| 到乡镇距离 | -0.072**(0.030) | -0.069**(0.031) | -0.073**(0.030) | -0.069**(0.031) |

| 土地细碎化 | -0.077**(0.030) | -0.063**(0.030) | -0.072**(0.030) | -0.058*(0.030) |

| 土地整治 | -0.001(0.164) | -0.022(0.168) | 0.042(0.165) | 0.004(0.170) |

| 降水变化 | -0.485***(0.090) | -0.488***(0.092) | -0.477***(0.090) | -0.488***(0.093) |

| 常数项 | 0.065(1.686) | 2.077(1.705) | -0.054(1.695) | 2.128(1.729) |

| 村级效应 | 已固定 | 已固定 | 已固定 | 已固定 |

| LR chi2 | 581.04*** | 599.68*** | 581.76*** | 603.69*** |

| Pseudo R2 | 0.5621 | 0.5801 | 0.5628 | 0.5840 |

| N/个 | 806 | 806 | 806 | 806 |

注:*、**、***分别表示估计结果在10%、5%和1%的水平上显著,下同。 |

表4 数字金融使用对农户精准农业技术采用的平均处理效应Table 4 The average treatment effect of digital finance on farmers' adoption of precision agricultural technology |

| 匹配方法 | 处理组均值 | 对照组均值 | ATT | 标准误 | t值 |

|---|---|---|---|---|---|

| k近邻匹配 | 0.458 | 0.333 | 0.125*** | 0.044 | 2.84 |

| 卡尺匹配 | 0.458 | 0.306 | 0.152*** | 0.044 | 3.45 |

| 核匹配 | 0.458 | 0.313 | 0.145*** | 0.041 | 3.55 |

| 平均值 | 0.458 | 0.317 | 0.141 |

表5 CMP模型估计结果Table 5 CMP model estimation results |

| 变量 | (1) 数字金 融使用 | (2) 数字金融使用 ×社会网络 | (3) 技术 采用 | (4) 数字金融 使用程度 | (5) 数字金融使用程度 ×社会网络 | (6) 技术 采用 |

|---|---|---|---|---|---|---|

| 村均数字金融使用 | 1.078*** (0.418) | 1.142*** (0.401) | ||||

| 村均数字金融使用×社会网络 | 0.553*** (0.119) | 1.132*** (0.187) | ||||

| 数字金融使用 | 1.076* (0.573) | |||||

| 社会网络 | 1.296*** (0.377) | 1.835*** (0.401) | ||||

| 数字金融使用×社会网络 | 11.014*** (1.466) | |||||

| 数字金融使用程度 | 0.885*** (0.323) | |||||

| 数字金融使用程度×社会网络 | 7.314*** (1.060) | |||||

| 控制变量 | 已控制 | 已控制 | 已控制 | 已控制 | 已控制 | 已控制 |

| 一阶段F值 | 302.562 | 12.847 | 196.088 | 11.557 | ||

| LR chi2 | 624.69*** | 667.24*** | ||||

| ρ12 | -0.215*** (0.046) | -0.115** (0.051) | ||||

| ρ13 | 0.259 (0.366) | -0.232 (0.213) | ||||

| ρ23 | -0.697*** (0.184) | -0.596*** (0.192) | ||||

| N/个 | 806 | 806 | ||||

表6 中介效应检验结果Table 6 Mediation effect test results |

| 变量 | (1) 技术采用 | (2) 借贷可得性 | (3) 技术采用 | (4) 信息可得性 | (5) 技术采用 | (6) 风险承担水平 | (7) 技术采用 |

|---|---|---|---|---|---|---|---|

| 数字金融 | 0.185*** (0.029) | 0.588*** (0.092) | 0.148*** (0.029) | 0.486*** (0.077) | 0.160*** (0.030) | 0.959*** (0.113) | 0.141*** (0.030) |

| 借贷可得性 | — | — | 0.062*** (0.011) | — | — | — | — |

| 信息可得性 | — | — | — | — | 0.051*** (0.014) | — | — |

| 风险承担水平 | — | — | — | — | — | — | 0.046*** (0.009) |

| 控制变量 | 已控制 | 已控制 | 已控制 | 已控制 | 已控制 | 已控制 | 已控制 |

| F | 15.08*** | 4.50*** | 15.90*** | 3.66*** | 15.31*** | 3.97*** | 15.69*** |

| Adj R2 | 0.517 | 0.210 | 0.535 | 0.168 | 0.525 | 0.184 | 0.531 |

表7 有中介的调节效应检验结果Table 7 Mediated moderation effect test results |

| 变量 | (1) 技术采用 | (2) 借贷可得性 | (3) 技术采用 | (4) 信息可得性 | (5) 技术采用 | (6) 风险承担水平 | (7) 技术采用 |

|---|---|---|---|---|---|---|---|

| 数字金融 | 0.203*** (0.029) | 0.643*** (0.093) | 0.170*** (0.029) | 0.546*** (0.077) | 0.186*** (0.029) | 0.961*** (0.114) | 0.169*** (0.030) |

| 社会网络 | 0.363*** (0.068) | 0.281 (0.222) | 0.348*** (0.067) | 0.394*** (0.184) | 0.351*** (0.068) | 1.026*** (0.273) | 0.326*** (0.068) |

| 数字金融×社会网络 | 0.841*** (0.143) | 1.757*** (0.466) | 0.751*** (0.142) | 1.999*** (0.385) | 0.779*** (0.145) | 1.098* (0.573) | 0.802*** (0.142) |

| 借贷可得性 | — | — | 0.051*** (0.011) | — | — | — | — |

| 信息可得性 | — | — | — | — | 0.031** (0.014) | — | — |

| 风险承担水平 | — | — | — | — | — | — | 0.036*** (0.009) |

| 控制变量 | 已控制 | 已控制 | 已控制 | 已控制 | 已控制 | 已控制 | 已控制 |

| F | 16.93*** | 4.70*** | 17.46*** | 4.21*** | 16.84*** | 4.23*** | 17.23*** |

| Adj R2 | 0.555 | 0.223 | 0.567 | 0.201 | 0.558 | 0.202 | 0.564 |

表8 影响机制检验结果Table 8 Influence mechanism test results |

| 作用类型 | 作用路径 | 调节变量 | 效应值 | 标准误 | 95%置信区间 |

|---|---|---|---|---|---|

| 中介效应 | 数字金融→借贷可得性→精准农业技术采用 | — | 0.282 | 0.079 | [0.153, 0.466] |

| 数字金融→信息可得性→精准农业技术采用 | — | 0.247 | 0.066 | [0.141, 0.398] | |

| 数字金融→风险承担水平→精准农业技术采用 | — | 0.363 | 0.099 | [0.207, 0.598] | |

| 有中介的调节效应 | 数字金融→借贷可得性→精准农业技术采用 | 社会网络 | 0.912 | 0.340 | [0.381, 1.698] |

| 数字金融→信息可得性→精准农业技术采用 | 社会网络 | 1.118 | 0.331 | [0.609, 1.915] | |

| 数字金融→风险承担水平→精准农业技术采用 | 社会网络 | 0.634 | 0.264 | [0.218, 1.246] |

表9 数字金融不同功能与社会网络对农户精准农业技术采用的影响差异Table 9 Differences in the impact of different functions of digital finance and social network on farmers' adoption of precision agricultural technology |

| 变量 | (1) 技术采用 | (2) 技术采用 | (3) 技术采用 | (4) 技术采用 | (5) 技术采用 | (6) 技术采用 |

|---|---|---|---|---|---|---|

| 社会网络 | 2.229*** (0.042) | 2.285*** (0.0423) | 2.245*** (0.395) | 2.283*** (0.407) | 2.307*** (0.392) | 2.457*** (0.431) |

| 数字支付 | 0.969*** (0.175) | 1.039*** (0.178) | ||||

| 数字支付×社会网络 | 3.544*** (0.838) | |||||

| 数字借贷 | 0.907** (0.443) | 0.871* (0.479) | ||||

| 数字借贷×社会网络 | 0.971 (2.075) | |||||

| 数字理财 | 0.127 (0.404) | 0.363 (0.591) | ||||

| 数字理财×社会网络 | 3.992 (2.942) | |||||

| 控制变量 | 已控制 | 已控制 | 已控制 | 已控制 | 已控制 | 已控制 |

| LR chi2 | 583.69*** | 602.25*** | 554.55*** | 554.79*** | 549.87*** | 552.95*** |

| Pseudo R2 | 0.5646 | 0.5826 | 0.5365 | 0.5367 | 0.5319 | 0.5349 |

| N/个 | 806 | 806 | 806 | 806 | 806 | 806 |

表10 基于依次检验法的有中介的调节效应估计结果(调节变量为强社会网络)Table 10 Estimated results of the mediated moderation effect based on sequential test (the moderating variable is strong social network) |

| 变量 | (1) 技术采用 | (2) 借贷可得性 | (3) 技术采用 | (4) 信息可得性 | (5) 技术采用 | (6) 风险承担水平 | (7) 技术采用 |

|---|---|---|---|---|---|---|---|

| 数字金融 | 0.187*** (0.029) | 0.603*** (0.090) | 0.153*** (0.029) | 0.488*** (0.077) | 0.163*** (0.029) | 0.967*** (0.112) | 0.148*** (0.030) |

| 强社会网络 | 0.511*** (0.188) | 0.365 (0.586) | 0.491*** (0.185) | 0.114 (0.501) | 0.506*** (0.186) | 1.494** (0.730) | 0.451** (0.186) |

| 数字金融×强社会网络 | 1.365*** (0.001) | 6.776*** (1.134) | 0.984*** (0.366) | 1.014 (0.969) | 1.315*** (0.360) | 5.794*** (1.411) | 1.130*** (0.362) |

| 借贷可得性 | — | — | 0.056*** (0.012) | — | — | — | — |

| 信息可得性 | — | — | — | — | 0.049*** (0.014) | — | — |

| 风险承担水平 | — | — | — | — | — | — | 0.041*** (0.009) |

| 控制变量 | 已控制 | 已控制 | 已控制 | 已控制 | 已控制 | 已控制 | 已控制 |

| F | 15.21*** | 5.13*** | 15.80*** | 3.56*** | 15.41*** | 4.23*** | 15.63*** |

| Adj R2 | 0.527 | 0.244 | 0.541 | 0.167 | 0.534 | 0.202 | 0.538 |

表11 基于依次检验法的有中介的调节效应估计结果(调节变量为弱社会网络)Table 11 Estimated results of the mediated moderation effect based on the sequential test method (the moderating variable is weak social network) |

| 变量 | (1) 技术采用 | (2) 借贷可得性 | (3) 技术采用 | (4) 信息可得性 | (5) 技术采用 | (6) 风险承担水平 | (7) 技术采用 |

|---|---|---|---|---|---|---|---|

| 数字金融 | 0.203*** (0.029) | 0.602*** (0.095) | 0.170*** (0.029) | 0.565*** (0.077) | 0.187*** (0.030) | 0.919*** (0.115) | 0.168*** (0.030) |

| 弱社会网络 | 0.428*** (0.082) | 0.493* (0.270) | 0.401*** (0.081) | 0.501** (0.220) | 0.413*** (0.082) | 1.318*** (0.330) | 0.378*** (0.082) |

| 数字金融×弱社会网络 | 0.944*** (0.178) | 0.888 (0.584) | 0.896*** (0.176) | 2.759*** (0.476) | 0.863*** (0.182) | 0.185 (0.713) | 0.937*** (0.176) |

| 借贷可得性 | — | — | 0.055*** (0.011) | — | — | — | — |

| 信息可得性 | — | — | — | — | 0.030** (0.014) | — | — |

| 风险承担水平 | — | — | — | — | — | — | 0.038*** (0.009) |

| 控制变量 | 已控制 | 已控制 | 已控制 | 已控制 | 已控制 | 已控制 | 已控制 |

| F | 16.76*** | 4.48*** | 17.42*** | 4.40*** | 16.65*** | 4.18*** | 17.15*** |

| Adj R2 | 0.553 | 0.214 | 0.567 | 0.211 | 0.555 | 0.200 | 0.563 |

表12 基于Bootstrap法的有中介的调节效应估计结果Table 12 Estimation results of mediated moderation effect based on Bootstrap method |

| 作用路径 | 调节变量 | 效应值 | 标准误 | 95%置信区间 |

|---|---|---|---|---|

| 数字金融→借贷可得性→精准农业技术采用 | 强社会网络 | 3.747 | 1.164 | [1.968, 6.515] |

| 弱社会网络 | 0.451 | 0.318 | [-0.092, 1.152] | |

| 数字金融→信息可得性→精准农业技术采用 | 强社会网络 | 0.752 | 0.589 | [-0.238, 2.036] |

| 弱社会网络 | 1.456 | 0.413 | [0.823, 2.442] | |

| 数字金融→风险承担水平→精准农业技术采用 | 强社会网络 | 2.297 | 0.838 | [1.040, 4.318] |

| 弱社会网络 | 0.422 | 0.274 | [-0.026, 1.033] |

表13 数字金融与社会网络对不同类型农户精准农业技术采用的影响差异Table 13 The differences in the impact of digital finance and social network on the adoption of precision agricultural technology by different types of farmers |

| 变量 | (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | |||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 小规模 | 大规模 | 低学历 | 高学历 | ||||||||

| 数字金融使用 | 1.129*** (0.219) | 1.114*** (0.217) | 0.988* (0.539) | 1.185** (0.567) | 1.602*** (0.313) | 1.334*** (0.283) | 0.925*** (0.303) | 1.269*** (0.339) | |||

| 社会网络 | 3.111*** (0.504) | 2.863*** (0.524) | 1.246 (1.005) | 1.456 (1.045) | 1.184* (0.628) | 1.124 (0.695) | 3.673*** (0.783) | 4.759** (0.955) | |||

| 数字金融使用×社会网络 | 3.722***(1.125) | 2.965 (2.099) | 0.320 (1.609) | 5.797*** (1.482) | |||||||

| 控制变量 | 已控制 | 已控制 | 已控制 | 已控制 | 已控制 | 已控制 | 已控制 | 已控制 | |||

| LR chi2 | 408.52*** | 419.60*** | 127.91*** | 129.99*** | 245.75*** | 245.78*** | 299.99*** | 318.18*** | |||

| Pseudo R2 | 0.5382 | 0.5528 | 0.6612 | 0.6720 | 0.5375 | 0.5376 | 0.6282 | 0.6663 | |||

| N/个 | 634 | 634 | 172 | 172 | 376 | 376 | 430 | 430 | |||

表14 稳健性检验结果Table 14 Robustness test results |

| 变量 | (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | |

|---|---|---|---|---|---|---|---|---|---|

| 替换因变量 | 替换核心解释变量 | ||||||||

| 数字金融使用 | 2.263*** (0.811) | 2.893*** (0.818) | 0.818*** (0.169) | 0.879*** (0.172) | |||||

| 社会网络 | 6.418*** (1.971) | 5.979*** (1.954) | 5.435*** (1.981) | 5.326*** (1.967) | 2.255*** (0.399) | 2.262*** (0.413) | 2.163*** (0.405) | 2.363*** (0.426) | |

| 数字金融使用×社会网络 | 16.380*** (4.099) | 2.875*** (0.852) | |||||||

| 数字金融使用程度 | 2.579*** (0.604) | 2.137*** (0.613) | 0.592*** (0.117) | 0.640*** (0.124) | |||||

| 数字金融使用程度×社会网络 | 9.022*** (2.643) | 2.174*** (0.628) | |||||||

| 控制变量 | 已控制 | 已控制 | 已控制 | 已控制 | 已控制 | 已控制 | 已控制 | 已控制 | |

| LR chi2 | 2321.00*** | 2336.81*** | 2331.29*** | 2342.86*** | 574.92*** | 586.65*** | 577.32*** | 590.23*** | |

| Pseudo R2 | 0.2820 | 0.2840 | 0.2833 | 0.2847 | 0.5562 | 0.5675 | 0.5585 | 0.5710 | |

| N/个 | 806 | 806 | 806 | 806 | 806 | 806 | 806 | 806 | |

| [1] |

|

| [2] |

孙杰, 周力, 应瑞瑶. 精准农业技术扩散机制与政策研究: 以测土配方施肥技术为例. 中国农村经济, 2019, (12): 65-84.

[

|

| [3] |

李淑芳. 中国精准农业推广对策研究. 科学管理研究, 2019, 37(4): 125-130.

[

|

| [4] |

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

朱月季, 杨倩, 王芳. 社会网络对蕉农采纳资源节约型技术的影响机制: 以水肥一体化技术为例. 资源科学, 2021, 43(6): 1099-1114.

[

|

| [10] |

马九杰, 崔怡, 董翀. 信贷可得性、水权确权与农业节水技术投资: 基于水权确权试点准自然实验的证据. 中国农村经济, 2022, (8): 70-92.

[

|

| [11] |

万凌霄, 蔡海龙. 合作社参与对农户测土配方施肥技术采纳影响研究: 基于标准化生产视角. 农业技术经济, 2021, (3): 63-77.

[

|

| [12] |

冯晓龙, 仇焕广, 刘明月. 不同规模视角下产出风险对农户技术采用的影响: 以苹果种植户测土配方施肥技术为例. 农业技术经济, 2018, (11): 120-131.

[

|

| [13] |

薛彩霞, 黄玉祥, 韩文霆. 政府补贴、采用效果对农户节水灌溉技术持续采用行为的影响研究. 资源科学, 2018, 40(7): 1418-1428.

[

|

| [14] |

|

| [15] |

|

| [16] |

李家辉, 陆迁. 数字金融对农户采用绿色生产技术的影响. 资源科学, 2022, 44(12): 2470-2486.

[

|

| [17] |

李航飞, 韦素琼, 陈松林, 等. 粤台农业合作试验区台湾兰花技术扩散社会网络特征分析. 地理研究, 2020, 39(11): 2479-2492.

[

|

| [18] |

李航飞, 韦素琼, 魏少彬. 农户视角下台湾农业技术在大陆扩散影响因素分析: 以广东韶关粤台农业合作试验区兰花种植业为例. 自然资源学报, 2020, 35(7): 1686-1698.

[

|

| [19] |

|

| [20] |

杨玉珍. 农户缘何不愿意进行宅基地的有偿腾退?. 经济学家, 2015, (5): 68-77.

[

|

| [21] |

龚已迅, 杨丹. 养殖户气候适应性行为对提高养殖业生产效率的影响. 自然资源学报, 2021, 36(11): 2966-2979.

[

|

| [22] |

周月书, 苗哲瑜. 数字普惠金融对农户生产经营投资的影响. 中国农村观察, 2023, (1): 40-58.

[

|

| [23] |

许兰壮, 张乐柱, 伍茜蓉. 数字金融释放了农村家庭消费潜力吗? 基于边际消费倾向视角的机制分析. 农业技术经济, 2023, (3): 37-52.

[

|

| [24] |

何婧, 李庆海. 数字金融使用与农户创业行为. 中国农村经济, 2019, (1): 112-126.

[

|

| [25] |

彭澎, 徐志刚. 数字普惠金融能降低农户的脆弱性吗?. 经济评论, 2021, (1): 82-95.

[

|

| [26] |

吴雨, 李晓, 李洁, 等. 数字金融发展与家庭金融资产组合有效性. 管理世界, 2021, 37(7): 92-104, 7.

[

|

| [27] |

尹志超, 公雪, 郭沛瑶. 移动支付对创业的影响: 来自中国家庭金融调查的微观证据. 中国工业经济, 2019, (3): 119-137.

[

|

| [28] |

刘魏, 张应良, 王燕. 数字普惠金融发展缓解了相对贫困吗. 经济管理, 2021, 43(7): 44-60.

[

|

| [29] |

|

| [30] |

|

| [31] |

宋文豪, 黄祖辉, 叶春辉. 数字金融使用对农村家庭生计策略选择的影响: 来自中国农村家庭追踪调查的证据. 中国农村经济, 2023, (6): 92-113.

[

|

| [32] |

|

| [33] |

何君, 孙丽. 畜牧生产中技术扩散的社会网络研究: 以内蒙古和林格尔县X村奶牛养殖过程为例. 农村经济, 2007, (9): 87-89.

[

|

| [34] |

曾永. 水肥一体化技术在山地砂糖橘栽培上的应用. 广西农学报, 2020, 35(4): 17-19, 25.

[

|

| [35] |

|

| [36] |

王小华, 马小珂, 何茜. 数字金融使用促进农村消费内需动力全面释放了吗?. 中国农村经济, 2022, (11): 21-39.

[

|

| [37] |

刘涛, 伍骏骞. 数字金融与农户消费: 基于中国家庭金融调查数据的经验分析. 农业技术经济, 2023, (2): 111-128.

[

|

| [38] |

王浩林, 王子鸣. 网络“互嵌”与农村家庭创业选择: 兼论共同富裕实现. 中国农村经济, 2022, (9): 63-81.

[

|

| [39] |

孙鹏飞, 赵凯, 周升强, 等. 风险预期、社会网络与农户宅基地退出: 基于安徽省金寨县626户农户样本. 中国土地科学, 2019, 33(4): 42-50.

[

|

| [40] |

秦江城. 金融素养对农民创业决策的影响. 合肥: 安徽农业大学, 2024.

[

|

| [41] |

王淇韬, 郭翔宇. 感知利益、社会网络与农户耕地质量保护行为: 基于河南省滑县410个粮食种植户调查数据. 中国土地科学, 2020, 34(7): 43-51.

[

|

| [42] |

王萍. 灾害冲击、社会网络与家庭金融脆弱性. 济南: 山东大学, 2024.

[

|

| [43] |

马千惠. 现代通讯技术使用对农户质量安全生产行为影响研究: 以山东寿光蔬菜种植户为例. 杨陵: 西北农林科技大学, 2023.

[

|

| [44] |

|

| [45] |

杨高第, 张露. 农业生产性服务对农户耕地质量保护行为的影响: 来自江汉平原水稻主产区的证据. 自然资源学报, 2022, 37(7): 1848-1864.

[

|

| [46] |

黄炎忠, 罗小锋. 化肥减量替代:农户的策略选择及影响因素. 华南农业大学学报: 社会科学版, 2020, 19(1): 77-87.

[

|

| [47] |

李家辉, 陆迁. 加入合作社对农户土地转入行为的影响. 资源科学, 2022, 44(6): 1181-1195.

[

|

| [48] |

叶金珍, 王勇. 相亲结婚真的靠谱吗? 基于CFPS2014数据的研究. 南开经济研究, 2019, (1): 117-136.

[

|

| [49] |

叶宝娟, 温忠麟. 有中介的调节模型检验方法: 甄别和整合. 心理学报, 2013, 45(9): 1050-1060.

[

|

| [50] |

温忠麟, 叶宝娟. 中介效应分析: 方法和模型发展. 心理科学进展, 2014, 22(5): 731-745.

[

|

| [51] |

范志雄, 王晓鸿, 曹子坚. 精准扶贫信贷对贫困农户家庭消费的影响: 基于田野调查的实证分析. 农业技术经济, 2021, (11): 46-61.

[

|

| [52] |

胡杰, 王宗林, 罗剑朝. 数字金融使用与农民幸福感: 基于创业中介视角的实证. 中国农业大学学报, 2023, 28(3): 250-264.

[

|

| [53] |

胡海华. 社会网络强弱关系对农业技术扩散的影响: 从个体到系统的视角. 华中农业大学学报: 社会科学版, 2016, (5): 47-54, 144-145.

[

|

| [54] |

李超伟, 张龙耀. 信息通信技术使用、金融交易成本与农户数字金融参与: 基于距离、密度与人情成本三重维度的考察. 南京农业大学学报: 社会科学版, 2023, 23(2): 168-177.

[

|

| [55] |

翁飞龙, 霍学喜. 数字金融对规模经营农户新技术采用的影响. 中国农村观察, 2024, (1): 85-107.

[

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}