环境规制政策驱动实体经济“脱实向虚”了吗?——基于中国碳排放权交易试点的准自然实验

|

戴其文(1985- ),男,安徽郎溪人,博士,副教授,研究方向为绿色发展。E-mail: sxsfdx520@163.com |

收稿日期: 2023-09-18

修回日期: 2024-01-11

网络出版日期: 2024-06-11

基金资助

国家自然科学基金项目(42361051)

国家社会科学基金重大项目(21ZDA064)

Has environmental regulatory policy driven the financialization of manufacturing enterprises: A quasi-natural experiment from the enactment of China's carbon emission trading pilot policy

Received date: 2023-09-18

Revised date: 2024-01-11

Online published: 2024-06-11

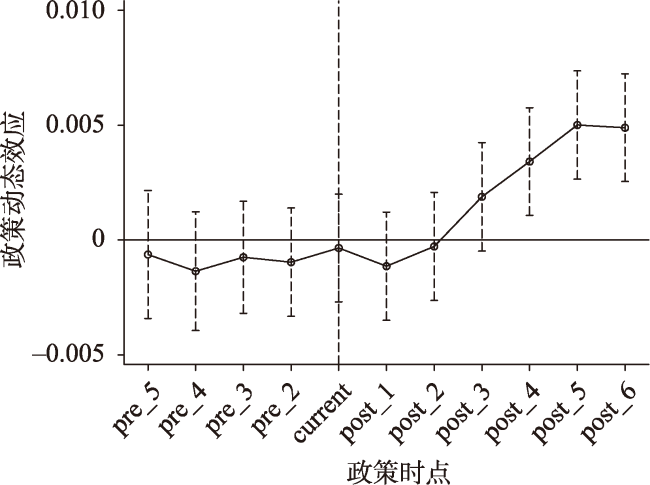

在国内环境监管不断增强和实体经济下行压力增大的双重背景下,制造业企业存在扩大金融性投资倾向并可能制约实体经济发展。以2014年碳排放权交易试点政策作为一项准自然实验,选择2009—2020年制造业上市企业样本,采用PSM-DID方法考察市场激励型环境规制对制造业企业金融化的影响机制,尝试基于环境规制视角检验和解释实体经济“脱实向虚”现象。结果表明:(1)碳排放权交易试点政策提升了制造业企业金融化水平,对企业长期金融投资的强化作用不明显,为“蓄水池”动机提供了证据,表明制造业企业没有“脱实向虚”的趋势。(2)碳交易政策通过内部的成本转嫁效应和流动性约束效应及外部的融资约束效应影响制造业企业金融化,印证了“成本遵循”效应并进一步验证了“蓄水池”的主导动机。(3)环境规制政策对企业金融化的差异化影响未必是因政策类型不同所致,可能受到政策的约束性强度和灵活性的作用。碳交易政策对企业金融化的影响在企业股权、企业规模、行业和区域等方面具有显著的异质性效应,而企业绿色转型积极性在异质性作用中起到一定的调节效应。

戴其文 , 郝文杰 , 承忠彬 , 岳文泽 . 环境规制政策驱动实体经济“脱实向虚”了吗?——基于中国碳排放权交易试点的准自然实验[J]. 自然资源学报, 2024 , 39(6) : 1320 -1340 . DOI: 10.31497/zrzyxb.20240605

Based on the perspective of environmental regulation, this paper attempts to explain the phenomenon of enterprise financialization. Taking the enactment of the carbon emission trading pilot policy in 2014 as a quasi-natural experiment, and selecting the listed companies of manufacturing from 2009 to 2020 as the research sample, this paper uses the PSM-DID method to investigate the impact mechanism of market incentive environmental regulation on the financialization of manufacturing enterprises. The results show that: (1) The carbon emission trading pilot policy has significantly improved the financialization level of manufacturing enterprises, but its strengthening effect on investment financial assets of enterprises is not obvious, which provides evidence for the "reservoir" motivation and indicates that manufacturing enterprises do not have a trend of "deviation from the real to the virtual". (2) The carbon emission trading pilot policy affects the financial level of manufacturing enterprises through internal cost transfer effect, liquidity constraint effect and external financing constraint effect. This policy strengthens the liquidity constraints and increases financial investment of manufacturing enterprises, but does not reduce the entity investment of enterprises, which verifies the dominant effect of the "reservoir" motivation. The ability of enterprise cost transfer can negatively moderate the impact of carbon trading policy on enterprise financialization, which confirms the "compliance cost" effect. Financing constraints play an important role between carbon trading policies and enterprise financialization. Low financing constraints inhibit the impact of carbon trading policies on enterprise financialization. (3) Different environmental policies have different effects on enterprise financialization. To some extent, this reflects that the differentiation effect of environmental regulation on enterprise financialization is not necessarily caused by the type of policies, but by the strength and flexibility of policy constraints. (4) The effect of carbon trading policies on corporate financialization is characterized by equity heterogeneity, regional heterogeneity, scale heterogeneity, and industry heterogeneity. The enthusiasm for green transformation of enterprises plays a certain moderating role in influencing heterogeneity.

表1 变量定义Table 1 Definition of variables |

| 变量类型 | 变量名称 | 变量符号 | 变量定义 |

|---|---|---|---|

| 被解释变量 | 企业金融化 | Fin1 | 金融资产/总资产 |

| 短期金融投资 | Fin2 | 交易类金融资产/总资产 | |

| 长期金融投资 | Fin3 | 投资类金融资产/总资产 | |

| 解释变量 | 政策实施地区 | Treat | 若企业位于试点地区,则Treat=1,否则Treat=0 |

| 政策实施年份 | Time | 若企业处于2014年及之后,则Time=1,否则Time=0 | |

| 控制变量 | 财务杠杆 | LEV | 总负债/总资产 |

| 固定资产投资 | FAI | 固定资产比率(固定资产净额/期末总资产) | |

| 盈利能力 | ROA | 资产收益率(净利润/总资产) | |

| 托宾Q值 | TBQ | (股票总市值+债务账面值)/总资产账面价值 | |

| 账面市值比 | MB | 总资产/总市值 | |

| 股权集中度 | SHARE | 第一大股东持股比例 | |

| 企业规模 | SIZE | 企业总资产的自然对数 | |

| 企业年长 | AGE | 企业已上市年数的自然对数 | |

| 股权性质 | SOE | 若为国有企业,则SOE=1,否则SOE=0 | |

| 企业所在地 | AREA | 若企业位于东部地区,则AREA=1,否则AREA=0 |

表2 变量描述性统计结果Table 2 Descriptive statistics of variables |

| 变量 | 观测值/个 | 均值 | 标准差 | 最小值 | 最大值 |

|---|---|---|---|---|---|

| Fin1 | 15845 | 0.023 | 0.052 | 0 | 0.713 |

| Fin2 | 15845 | 0.007 | 0.023 | 0 | 0.493 |

| Fin3 | 15845 | 0.017 | 0.044 | 0 | 0.692 |

| Treat×Time | 15845 | 0.210 | 0.407 | 0 | 1.000 |

| Treat | 15845 | 0.360 | 0.480 | 0 | 1.000 |

| Time | 15845 | 0.610 | 0.488 | 0 | 1.000 |

| LEV | 15845 | 0.418 | 0.204 | 0.007 | 2.128 |

| FAI | 15845 | 0.253 | 0.158 | 0 | 0.954 |

| ROA | 15845 | 0.036 | 0.076 | -2.746 | 0.786 |

| TBQ | 15845 | 2.066 | 1.442 | 0.684 | 33.872 |

| SHARE | 15845 | 0.348 | 0.149 | 0 | 0.990 |

| MB | 15845 | 0.649 | 2.789 | 0 | 78.189 |

| SIZE | 15845 | 22.188 | 1.292 | 17.954 | 28.543 |

| AGE | 15845 | 2.784 | 0.399 | 0.693 | 3.829 |

表3 变量匹配前后对比Table 3 Comparison of variables before and after matching |

| 变量 | 样本匹配 | 均值 | 标准偏差 | 标准偏差减少幅度 | T检验 | ||

|---|---|---|---|---|---|---|---|

| 处理组 | 控制组 | t值 | p值 | ||||

| LEV | 匹配前 | 0.399 | 0.429 | -14.800 | 72.500 | -8.810 | 0.000 |

| 匹配后 | 0.399 | 0.391 | 4.100 | 2.150 | 0.031 | ||

| FAI | 匹配前 | 0.230 | 0.268 | -24.100 | 97.500 | -14.350 | 0.000 |

| 匹配后 | 0.230 | 0.231 | -0.600 | -0.034 | 0.737 | ||

| ROA | 匹配前 | 0.038 | 0.035 | 4.200 | 91.700 | 2.540 | 0.011 |

| 匹配后 | 0.038 | 0.038 | -0.300 | -0.180 | 0.858 | ||

| TBQ | 匹配前 | 2.211 | 2.008 | 9.700 | 65.100 | 6.310 | 0.000 |

| 匹配后 | 2.168 | 2.239 | -3.400 | -2.150 | 0.032 | ||

| SHARE | 匹配前 | 0.347 | 0.349 | -1.200 | 87.200 | -0.720 | 0.472 |

| 匹配后 | 0.345 | 0.346 | -0.200 | -0.080 | 0.936 | ||

| MB | 匹配前 | 1.245 | 0.591 | 10.100 | 83.100 | 6.910 | 0.000 |

| 匹配后 | 0.783 | 0.673 | 1.700 | 1.670 | 0.096 | ||

| SIZE | 匹配前 | 22.241 | 22.200 | 3.000 | -17.000 | 1.850 | 0.065 |

| 匹配后 | 22.221 | 22.173 | 3.500 | 1.880 | 0.061 | ||

| AGE | 匹配前 | 2.791 | 2.786 | 1.200 | 10.500 | 0.730 | 0.464 |

| 匹配后 | 2.790 | 2.786 | 1.100 | 0.560 | 0.575 | ||

表4 基准回归结果Table 4 Regression results of the benchmark model |

| 变量 | (1) Fin1 | (2) Fin1 | (3) Fin2 | (4) Fin2 | (5) Fin3 | (6) Fin3 |

|---|---|---|---|---|---|---|

| Treat×Time | 0.005*** (0.001) | 0.005*** (0.001) | 0.003** (0.001) | 0.003** (0.001) | 0.003*** (0.001) | 0.003*** (0.001) |

| 控制变量 | 是 | 否 | 是 | 否 | 是 | 否 |

| 行业时间趋势 | 是 | 否 | 是 | 否 | 是 | 否 |

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 |

| 时间固定效应 | 是 | 是 | 是 | 是 | 是 | 是 |

| 观测值/个 | 15418 | 15845 | 15418 | 15845 | 15418 | 15845 |

| 调整R2 | 0.085 | 0.066 | 0.070 | 0.057 | 0.046 | 0.013 |

注:***表示1%的显著性水平,**表示5%的显著性水平,括号内数字为标准差,下同。 |

表5 其他匹配方法检验Table 5 The test results of other matching methods |

| 变量 | (1) Fin1 | (2) Fin2 | (3) Fin3 | (4) Fin1 | (5) Fin2 | (6) Fin3 |

|---|---|---|---|---|---|---|

| Treat×Time | 0.005*** (0.001) | 0.003** (0.001) | 0.003*** (0.001) | 0.005*** (0.001) | 0.003** (0.001) | 0.003*** (0.001) |

| 控制变量 | 是 | 是 | 是 | 是 | 是 | 是 |

| 行业时间趋势 | 是 | 是 | 是 | 是 | 是 | 是 |

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 |

| 时间固定效应 | 是 | 是 | 是 | 是 | 是 | 是 |

| 观测值/个 | 15416 | 15416 | 15416 | 15441 | 15441 | 15441 |

| 调整R2 | 0.085 | 0.070 | 0.046 | 0.085 | 0.070 | 0.046 |

表6 子样本和安慰剂检验Table 6 The test results of subsample and placebo |

| 变量 | (1) 解释变量滞后一期 | (2) 连续变量上下缩尾1% | (3) 平衡面板数据 | (4) 反事实 |

|---|---|---|---|---|

| Treat×Time | 0.005*** (0.002) | 0.003** (0.001) | 0.005*** (0.002) | 0.003 (0.002) |

| 控制变量 | 是 | 是 | 是 | 是 |

| 行业时间趋势 | 是 | 是 | 是 | 是 |

| 个体固定效应 | 是 | 是 | 是 | 是 |

| 时间固定效应 | 是 | 是 | 是 | 是 |

| 观测值/个 | 15220 | 14465 | 7643 | 15455 |

| 调整R2 | 0.078 | 0.093 | 0.076 | 0.084 |

表7 政策渐进影响与相关政策干扰检验Table 7 The test results of gradual impact of policy and related policies interference |

| 变量 | (1) 公告效应 | (2) 公告DDD | (3) 渐进式DID | (4) 绿色信贷指引 | (5) 金税三期 |

|---|---|---|---|---|---|

| Treat×Time | 0.005** (0.002) | 0.005** (0.002) | |||

| P_green | -0.001 (0.002) | ||||

| P_tax | -0.001 (0.002) | ||||

| Policy_F | 0.003 (0.003) | ||||

| Policy_F_DDD | 0.003 (0.002) | ||||

| T_DID | 0.004*** (0.002) | ||||

| 控制变量 | 是 | 是 | 是 | 是 | 是 |

| 行业时间趋势 | 是 | 是 | 是 | 是 | 是 |

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 |

| 时间固定效应 | 是 | 是 | 是 | 是 | 是 |

| 观测值/个 | 15415 | 15415 | 15415 | 15415 | 15415 |

| 调整R2 | 0.085 | 0.085 | 0.085 | 0.085 | 0.085 |

表8 成本转嫁效应检验Table 8 The test results of cost shifting effect |

| 变量 | (1) 低Profit | (2) 高Profit | (3) 低HHI | (4) 高HHI | (5) 少Num | (6) 多Num |

|---|---|---|---|---|---|---|

| Treat×Time | 0.005* (0.003) | 0.004 (0.004) | 0.007*** (0.002) | -0.006 (0.005) | -0.018* (0.009) | 0.007*** (0.002) |

| 控制变量 | 是 | 是 | 是 | 是 | 是 | 是 |

| 行业时间趋势 | 是 | 是 | 是 | 是 | 是 | 是 |

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 |

| 时间固定效应 | 是 | 是 | 是 | 是 | 是 | 是 |

| 观测值/个 | 8833 | 6622 | 13782 | 1673 | 839 | 14616 |

| 调整R2 | 0.097 | 0.087 | 0.084 | 0.129 | 0.229 | 0.085 |

注:*表示10%的显著性水平,下同。 |

表9 流动性约束效应与投资替代效应检验Table 9 The test results of liquidity constraint effect and investment substitution effect |

| 变量 | (1) 现金持有量 | (2) 内部现金流 | (3) 应付账款 | (4) 应收账款 | (5) 投资替代 |

|---|---|---|---|---|---|

| Treat×Time | -0.033*** (0.003) | -0.007*** (0.002) | 0.026* (0.014) | -0.048** (0.019) | -0.002 (0.002) |

| 控制变量 | 是 | 是 | 是 | 是 | 是 |

| 行业时间趋势 | 是 | 是 | 是 | 是 | 是 |

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 |

| 时间固定效应 | 是 | 是 | 是 | 是 | 是 |

| 观测值/个 | 15455 | 15455 | 15455 | 15455 | 15455 |

| 调整R2 | 0.384 | 0.085 | 0.741 | 0.569 | 0.642 |

表10 融资约束效应检验Table 10 The test results of financing constraint effect |

| 变量 | Fin1 | Fin2 | Fin3 | |||||

|---|---|---|---|---|---|---|---|---|

| (1) 低WW | (2) 高WW | (3) 低WW | (4) 高WW | (5) 低WW | (6) 高WW | |||

| Treat×Time | -0.0001 (0.002) | 0.010*** (0.002) | -0.0002 (0.002) | 0.004** (0.002) | 0.0001 (0.001) | 0.006*** (0.001) | ||

| 控制变量 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 行业时间趋势 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 时间固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 观测值/个 | 7065 | 8353 | 7065 | 8353 | 7065 | 8353 | ||

| 调整R2 | 0.071 | 0.105 | 0.061 | 0.083 | 0.083 | 0.055 | ||

表11 不同环境政策对企业金融化的影响Table 11 The impact of different environmental policies on corporate financialization |

| 变量 | 新环保法 | 低碳城市试点 | |||||

|---|---|---|---|---|---|---|---|

| (1) Fin1 | (2) Fin2 | (3) Fin3 | (4) Fin1 | (5) Fin2 | (6) Fin3 | ||

| Treat×Time | -0.005*** (0.001) | -0.005*** (0.001) | -0.001* (0.001) | 0.004** (0.002) | 0.003* (0.002) | 0.001* (0.001) | |

| 控制变量 | 是 | 是 | 是 | 是 | 是 | 是 | |

| 行业时间趋势 | 是 | 是 | 是 | 是 | 是 | 是 | |

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | |

| 时间固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | |

| 观测值/个 | 15455 | 15455 | 15455 | 15455 | 15455 | 15455 | |

| 调整R2 | 0.085 | 0.071 | 0.044 | 0.084 | 0.070 | 0.045 | |

表12 企业股权异质性检验Table 12 The heterogeneity test of enterprise ownership |

| 变量 | 国有企业 | 非国有企业 | |||||

|---|---|---|---|---|---|---|---|

| (1) Fin1 | (2) Fin2 | (3) Fin3 | (4) Fin1 | (5) Fin2 | (6) Fin3 | ||

| Treat×Time | 0.002 (0.002) | 0.002 (0.002) | 0.0002 (0.001) | 0.007*** (0.002) | 0.002 (0.002) | 0.004*** (0.001) | |

| 控制变量 | 是 | 是 | 是 | 是 | 是 | 是 | |

| 行业时间趋势 | 是 | 是 | 是 | 是 | 是 | 是 | |

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | |

| 时间固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | |

| 观测值/个 | 6087 | 6087 | 6087 | 9368 | 9368 | 9368 | |

| 调整R2 | 0.058 | 0.056 | 0.029 | 0.056 | 0.097 | 0.076 | |

表13 区域异质性检验Table 13 The heterogeneity test of regions where enterprises are located |

| 变量 | 东部 | 中西部 | |||||

|---|---|---|---|---|---|---|---|

| (1) Fin1 | (2) Fin2 | (3) Fin3 | (4) Fin1 | (5) Fin2 | (6) Fin3 | ||

| Treat×Time | 0.006*** (0.002) | 0.002 (0.002) | 0.004*** (0.001) | -0.006** (0.003) | -0.003 (0.002) | -0.004*** (0.001) | |

| 控制变量 | 是 | 是 | 是 | 是 | 是 | 是 | |

| 行业时间趋势 | 是 | 是 | 是 | 是 | 是 | 是 | |

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | |

| 时间固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | |

| 观测值/个 | 10018 | 10018 | 10018 | 5437 | 5437 | 5437 | |

| 调整R2 | 0.100 | 0.080 | 0.059 | 0.075 | 0.067 | 0.077 | |

表14 企业规模与行业异质性检验Table 14 The heterogeneity test of enterprise size and industry type |

| (1) 大规模 | (2) 小规模 | (3) 重污 企业 | (4) 非重 污企业 | (5) 积极 转绿 | (6) 重污 转绿 | (7) 重污 非绿 | (8) 非污 转绿 | (9) 非污 非绿 | |

|---|---|---|---|---|---|---|---|---|---|

| Treat×Time | -0.001 (0.002) | 0.012*** (0.004) | 0.007*** (0.002) | 0.004 (0.003) | 0.010*** (0.003) | 0.008** (0.004) | 0.006*** (0.003) | 0.007** (0.003) | 0.003 (0.003) |

| 控制变量 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 |

| 行业时间趋势 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 |

| 个体固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 |

| 时间固定效应 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 |

| 观测值/个 | 7882 | 7529 | 6028 | 9381 | 4955 | 1717 | 4311 | 3238 | 6143 |

| 调整R2 | 0.071 | 0.105 | 0.091 | 0.087 | 0.113 | 0.101 | 0.096 | 0.134 | 0.069 |

| [1] |

李强, 谢舟涛, 夏海清. “双碳”目标有利于促进经济高质量发展吗?. 广西师范大学学报: 哲学社会科学版, 2024, 60(2): 109-126.

[

|

| [2] |

胡森林, 鲍涵, 郝均, 等. 环境规制对长三角城市绿色发展的影响: 基于技术创新的作用路径分析. 自然资源学报, 2022, 37(6): 1572-1585.

[

|

| [3] |

郭沛, 梁栋. 低碳试点政策是否提高了城市碳排放效率: 基于低碳试点城市的准自然实验研究. 自然资源学报, 2022, 37(7): 1876-1892.

[

|

| [4] |

蔡海静, 谢乔昕, 章慧敏. 权变抑或逐利: 环境规制视角下实体企业金融化的制度逻辑. 会计研究, 2021, (4): 78-88.

[

|

| [5] |

李胜兰, 林沛娜. 我国碳排放权交易政策完善与促进地区污染减排效应研究: 基于省级面板数据的双重差分分析. 中山大学学报: 社会科学版, 2020, 60(5): 182-194.

[

|

| [6] |

吴茵茵, 齐杰, 鲜琴, 等. 中国碳市场的碳减排效应研究: 基于市场机制与行政干预的协同作用视角. 中国工业经济, 2021, (8): 114-132.

[

|

| [7] |

|

| [8] |

|

| [9] |

饶蕾, 曾骋. 欧盟碳排放权交易制度对企业的经济影响分析. 环境保护, 2008, (6): 77-79.

[

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

沈能. 环境规制对区域技术创新影响的门槛效应. 中国人口·资源与环境, 2012, 22(6): 12-16.

[

|

| [14] |

|

| [15] |

戴其文, 杨靖云, 张晓奇, 等. 污染企业/产业转移的特征、模式与动力机制. 地理研究, 2020, 39(7): 1511-1533.

[

|

| [16] |

李钢, 马岩, 姚磊磊. 中国工业环境管制强度与提升路线: 基于中国工业环境保护成本与效益的实证研究. 中国工业经济, 2010, (3): 31-41.

[

|

| [17] |

|

| [18] |

张三峰, 曹杰, 杨德才. 环境规制对企业生产率有好处吗? 来自企业层面数据的证据. 产业经济研究, 2011, (5): 18-25.

[

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

陈屹立, 邓雨薇. 环境规制、市场势力与企业创新. 贵州财经大学学报, 2021, (1): 30-43.

[

|

| [24] |

刘晓光, 刘元春. 杠杆率、短债长用与企业表现. 经济研究, 2019, 54(7): 127-141.

[

|

| [25] |

张一林, 林毅夫, 朱永华. 金融体系扭曲、经济转型与渐进式金融改革. 经济研究, 2021, 56(11): 14-29.

[

|

| [26] |

|

| [27] |

张超, 宋华盛. 环境规制与企业金融资产配置: 来自新《环保法》颁布的证据. 当代财经, 2022, (3): 53-65.

[

|

| [28] |

齐绍洲, 段博慧. 碳交易政策对企业金融化的影响研究. 西安交通大学学报: 社会科学版, 2022, 42(5): 63-71.

[

|

| [29] |

俞毛毛, 马妍妍. 环境规制抑制了企业金融化行为么? 基于新《环保法》出台的准自然实验. 北京理工大学学报: 社会科学版, 2021, 23(2): 30-43.

[

|

| [30] |

李萍, 黄瀛舟. 运营能力、环境规制与制造业企业金融化. 财会通讯, 2022, (17): 78-82.

[

|

| [31] |

于连超, 谢鹏, 刘强, 等. 环境保护费改税能抑制企业金融化吗? 基于《环境保护税法》实施的准自然实验. 当代财经, 2022, (2): 127-137.

[

|

| [32] |

丁海, 石大千, 朱文博. 环境法制建设与污染企业金融化? 基于新《环境保护法》出台的准自然实验. 金融学季刊, 2021, 15(4): 83-116.

[

|

| [33] |

孙晓华, 张竣喃, 郑辉. “营改增”促进了制造业与服务业融合发展吗. 中国工业经济, 2020, (8): 5-23.

[

|

| [34] |

戴赜, 彭俞超, 马思超. 从微观视角理解经济“脱实向虚”: 企业金融化相关研究述评. 外国经济与管理, 2018, 40(11): 31-43.

[

|

| [35] |

|

| [36] |

彭俞超, 韩珣, 李建军. 经济政策不确定性与企业金融化. 中国工业经济, 2018, (1): 137-155.

[

|

| [37] |

|

| [38] |

王红建, 曹瑜强, 杨庆, 等. 实体企业金融化促进还是抑制了企业创新: 基于中国制造业上市公司的经验研究. 南开管理评论, 2017, 20(1): 155-166.

[

|

| [39] |

阳旸, 刘姝雯, 徐照宜, 等. 企业金融化对企业业绩的影响研究: 基于期限结构异质性视角. 会计研究, 2021, (9): 77-94.

[

|

| [40] |

|

| [41] |

刘贯春, 叶永卫, 张军. 社会保险缴费、企业流动性约束与稳就业: 基于《社会保险法》实施的准自然实验. 中国工业经济, 2021, (5): 152-169.

[

|

| [42] |

孙菁, 周红根, 李启佳. 股权激励与企业研发投入: 基于PSM的实证分析. 南方经济, 2016, 34(4): 63-79.

[

|

| [43] |

|

| [44] |

王馨, 王营. 绿色信贷政策增进绿色创新研究. 管理世界, 2021, 37(6): 173-188, 11.

[

|

| [45] |

樊勇, 李昊楠. 税收征管、纳税遵从与税收优惠: 对金税三期工程的政策效应评估. 财贸经济, 2020, 41(5): 51-66.

[

|

| [46] |

刘行, 赵晓阳. 最低工资标准的上涨是否会加剧企业避税?. 经济研究, 2019, 54(10): 121-135.

[

|

| [47] |

胡珺, 穆颜如. 环境污染责任保险与企业金融化: 基于中国重污染企业的分析. 保险研究, 2022, (2): 48-63.

[

|

| [48] |

王涛, 袁牧歌. 流动性约束与企业出口行为: 基于Heckman两阶段模型的实证研究. 国际商务: 对外经济贸易大学学报, 2019, (3): 15-31.

[

|

| [49] |

王彦超, 林斌. 金融中介、非正规金融与现金价值. 金融研究, 2008, (3): 177-199.

[

|

| [50] |

李雪玉. 中国制造业FDI与企业出口: 基于融资约束视角的分析. 商业研究, 2016, (4): 17-24.

[

|

| [51] |

潘红波, 陈世来. 《劳动合同法》、企业投资与经济增长. 经济研究, 2017, 52(4): 92-105.

[

|

| [52] |

|

| [53] |

徐佳, 崔静波. 低碳城市和企业绿色技术创新. 中国工业经济, 2020, (12): 178-196.

[

|

| [54] |

胡洁, 于宪荣, 韩一鸣. ESG评级能否促进企业绿色转型? 基于多时点双重差分法的验证. 数量经济技术经济研究, 2023, 40(7): 90-111.

[

|

| [55] |

林毅夫, 孙希芳, 姜烨. 经济发展中的最优金融结构理论初探. 经济研究, 2009, 44(8): 4-17.

[

|

| [56] |

王之颖, 赵汝想. 环境不确定性对企业金融化的影响: 风险承担、融资约束和代理成本的中介作用. 金融发展研究, 2021, (7): 46-53.

[

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}