中国城市绿色金融及其影响因素——以绿色债券为例

|

朱向东(1990- ),男,安徽阜南人,博士,研究方向为经济地理、环境经济与政策。E-mail: zxd_simple@163.com |

收稿日期: 2020-07-06

修回日期: 2021-01-12

网络出版日期: 2022-02-28

基金资助

国家自然科学基金项目(42001116)

国家自然科学基金项目(41971154)

中国博士后科学基金项目(2020M680202)

版权

The development of Chinese urban green finance and its influencing factors: An empirical analysis based on green bond

Received date: 2020-07-06

Revised date: 2021-01-12

Online published: 2022-02-28

Copyright

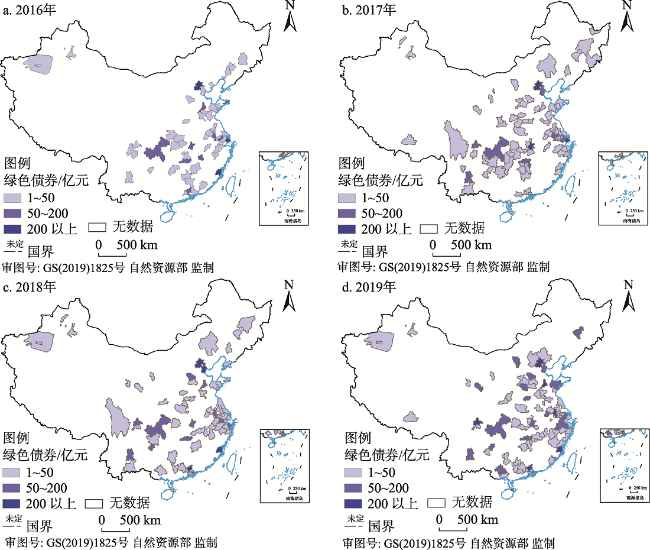

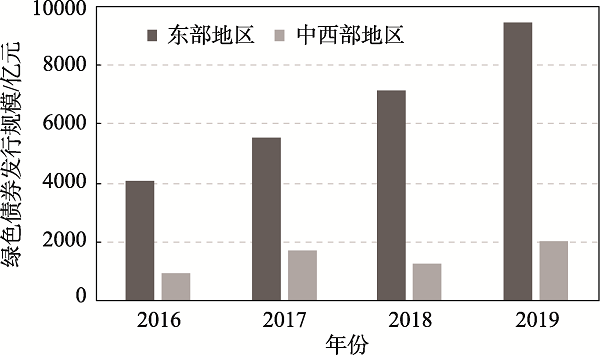

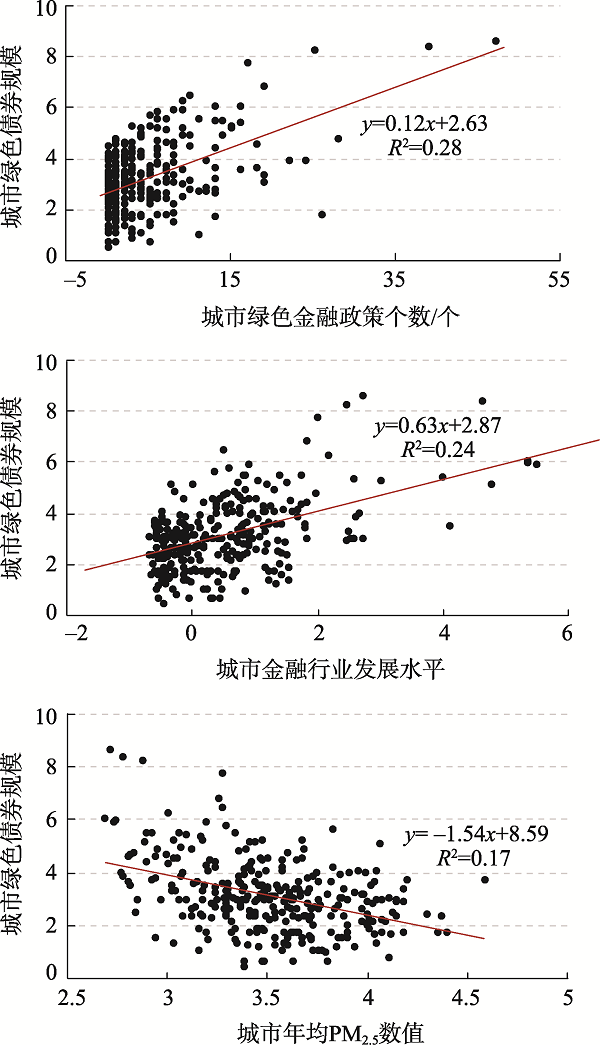

绿色金融是金融创新的重点,旨在调控资本供给,实现环境向好发展。以绿色债券为例,基于2016—2019年中国142个地级以上城市,使用面板数据模型和空间杜宾模型探讨政策激励、金融基础、环境污染对绿色金融的影响。结果显示:(1)中西部地区引入绿色金融的城市数目较多,东部地区是绿色金融规模增长的承载区域。(2)政策激励和金融基础显著提升绿色金融规模,而环境污染起到抑制作用。(3)不同区域的政策措施都能与金融基础协同,促成绿色金融发展。仅在东部地区,政策激励能够缓和环境污染的负面影响。研究表明,绿色金融的发展模式存在区域差异,东部地区是在政策激励和金融基础推动下的顺势转型,中西部地区则需应对环境污染造成的阻力。

朱向东 , 周心怡 , 朱晟君 , 黄海峰 . 中国城市绿色金融及其影响因素——以绿色债券为例[J]. 自然资源学报, 2021 , 36(12) : 3247 -3260 . DOI: 10.31497/zrzyxb.20211217

Green finance, which aims to regulate social capital flows, optimize the industrial structure, and realize green growth, has been a promising area of financial innovation. Since 2015, both the Chinese central and local governments have issued various policy incentives to benefit green finance. As a result, many cities in China have introduced and practiced green finance, which led to a boom. Previous research focuses on the concept and development of green finance, enterprises' and financial institutions' performance, but largely neglecting its regional disparity and influencing factors. This paper takes green bonds issued from 2016 to 2019 in 142 Chinese prefecture-level cities as a case. Based on the panel data model and spatial Durbin model, we explore the influence of policy incentives, financial development, and environmental pollution on the green bond issuance scale in different regions. Meanwhile, the interaction between variables has been explored to reveal the regional heterogeneity of green finance development. The results reveal that green bonds are mainly distributed in cities with a robust financial basement and a high administrative level. Although quite a few cities in the central and western regions started to issue green bonds after 2015, the growth of green bonds mainly took place in the eastern region. Policy incentives and financial development have significantly promoted the growth of green bonds, while environmental pollution has impeded the issuance. Policy incentives provide a low-risk context and stimulate the local financial sectors to innovate in green finance across China. However, the obstacle brought by environmental pollution can only be alleviated by the policy in the eastern region. Environmental pollution, generally caused by polluting industries, is a challenge for the central and western regions to develop green finance. With applicable policy incentives and robust financial industries, the eastern region can easily follow the green economic transformation trend and realize green finance innovation. For the central and western regions, the conflict between economic and environmental goals impeded the development of green finance. This paper suggests that more attention should be paid to regions with weak financial foundations and severe pollution. A regional cooperation platform should be established to improve the inclusion of green finance.

Key words: green finance; green bond; environmental pollution; spatial pattern

表1 金融行业基础测度指标体系Table 1 The index system of financial development level |

| 维度 | 指标 | 含义 | 单位 |

|---|---|---|---|

| 服务可得性(Access) | 每万人银行网点数 | 城市银行网点数/城市人口 | 个/万人 |

| 单位面积银行网点数 | 城市银行网点数/城市面积 | 个/km2 | |

| 地理渗透性(Penetration) | 人均存款余额 | 存款余额/城市人口 | 亿元/万人 |

| 人均贷款余额 | 贷款余额/城市人口 | 亿元/万人 | |

| 使用效用(Usage) | 存款余额占GDP比例 | 存款余额/城市GDP | % |

| 贷款余额占GDP比例 | 贷款余额/城市GDP | % |

表2 变量描述性统计Table 2 Descriptive statistics |

| 变量 | 观测数/个 | 均值 | 标准差 | 最小值 | 最大值 | 单位 |

|---|---|---|---|---|---|---|

| GB | 568 | 34.96 | 292.44 | 0.00 | 5804.97 | 亿元 |

| FI | 568 | 0.00 | 1.78 | -0.76 | 6.49 | — |

| Policy | 568 | 2.66 | 8.05 | 0.00 | 47.00 | 个 |

| PM | 568 | 47.60 | 15.88 | 13.36 | 105.46 | — |

| GDPPC | 568 | 6.31 | 3.43 | 1.39 | 25.60 | 万元 |

| Popu | 568 | 489.12 | 332.80 | 31.00 | 3391.00 | 万人 |

表3 中国城市绿色金融发展的影响因素Table 3 The influencing factors of green finance development in Chinese cities |

| 变量 | 空间杜宾模型 | 交叉项 | ||||

|---|---|---|---|---|---|---|

| (1) | (2) | (3) | ||||

| 主回归 | 直接效应 | 间接效应 | 总效应 | 全样本 | 全样本 | |

| Policy | 0.943*** | 0.930*** | -0.452 | 0.478 | 0.909*** | 1.837*** |

| FI | 0.734*** | 0.737*** | 0.163 | 0.900*** | 0.282* | 0.744*** |

| PM | -2.356*** | -2.303*** | 2.122*** | -0.181 | -2.368*** | -2.225*** |

| Policy×FI | 0.560*** | |||||

| Policy×PM | 0.215** | |||||

| POPU | 0.953*** | 0.951*** | 0.116* | 1.067*** | 0.880*** | 0.919*** |

| GDPPC | 0.521** | 0.532** | 0.0628 | 0.595** | 0.500** | 0.458** |

| W×Policy | -0.524* | -0.383 | -0.480* | |||

| W×FI | 0.0783 | 0.0786 | 0.0548 | |||

| W×PM | 2.194*** | 2.178*** | 2.219*** | |||

| 常数项 | -5.115*** | -4.642*** | -5.509*** | |||

| Rho | 0.106* | 0.101* | 0.0983* | |||

| 观测数 | 568 | 568 | 568 | 568 | 568 | 568 |

| 可决系数 | 0.368 | 0.368 | 0.368 | 0.368 | 0.379 | 0.366 |

| 城市数 | 142 | 142 | 142 | 142 | 142 | 142 |

注:*** 、** 和*分别表示回归系数在1%、5%和10%的水平下显著,下同。 |

表4 中国绿色金融发展的区域差异Table 4 The spatial disparity of China's green finance development |

变量 变量 | 面板数据模型 | 空间杜宾模型 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 东部地区 | 中西部地区 | 东部地区 | 中西部地区 | |||||||

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) | |

| Policy | 0.573* | 0.611** | 1.944*** | 0.942*** | 0.909*** | -0.0182 | 0.939*** | 1.118*** | 0.929*** | 0.779*** |

| FI | 0.742*** | -0.0828 | 0.742*** | 0.647*** | 0.298* | 0.637*** | 0.635*** | 0.750*** | 0.631*** | 0.740*** |

| PM | -1.445*** | -1.462*** | -1.247*** | -0.855** | -0.962*** | -1.038 | -2.315*** | -2.371*** | -2.474*** | -2.400*** |

| R×Policy×FI | 0.850* | 0.579*** | 0.179 | 0.401*** | ||||||

| R×Policy×PM | 0.306*** | -0.242 | 0.115** | -0.0625 | ||||||

| POPU | 1.280*** | 1.190*** | 1.246*** | 0.687*** | 0.609*** | 0.693*** | 0.933*** | 0.993*** | 0.946*** | 0.984*** |

| GDPPC | 0.943** | 1.012** | 0.898** | 0.525** | 0.442* | 0.527** | 0.512** | 0.591*** | 0.524** | 0.578** |

| W×Policy | -0.500* | -0.477* | -0.479* | -0.511* | ||||||

| W×FI | 0.0684 | 0.114 | 0.102 | 0.105 | ||||||

| W×PM | 2.158*** | 2.226*** | 2.283*** | 2.202*** | ||||||

| 常数项 | -3.009 | -2.585 | -3.806* | -0.905 | 0.115 | -0.214 | -5.020*** | -5.628*** | -5.006*** | -5.279*** |

| Rho | 0.102* | 0.109* | 0.113* | 0.110* | ||||||

| 观测数 | 240 | 240 | 240 | 328 | 328 | 328 | 568 | 568 | 568 | 568 |

| 可决系数 | 0.421 | 0.424 | 0.424 | 0.282 | 0.304 | 0.282 | 0.369 | 0.372 | 0.372 | 0.371 |

| 城市数 | 60 | 60 | 60 | 82 | 82 | 82 | 142 | 142 | 142 | 142 |

注:R为区域划分变量,分别表征东部地区(Re)和中西部地区(Rw)。若城市位于东部地区则Re为1,反之为0。在使用空间杜宾模型对东部地区交叉项进行分析时以Re代理R,以此类推。在使用面板数据模型时R始终取1。 |

| [1] |

任丹妮, 李良元, 邵骏, 等. 政策推动还是市场驱动: 基于文本挖掘技术的绿色金融发展指数计算及影响因素分析. 西南金融, 2020, (4):78-89.

[

|

| [2] |

麦均洪, 徐枫. 基于联合分析的我国绿色金融影响因素研究. 宏观经济研究, 2015, (5):23-37.

[

|

| [3] |

邵学峰, 方天舒. 区域绿色金融与产业结构的耦合协调度分析: 基于新制度经济学的视角. 工业技术经济, 2021,40(1):120-127.

[

|

| [4] |

刘霞, 何鹏. 绿色金融在中部地区经济发展中的影响效应研究. 工业技术经济, 2019, (3):76-84.

[

|

| [5] |

马亚明, 胡春阳, 刘鑫龙. 发行绿色债券与提升企业价值: 基于DID模型的中介效应检验. 金融论坛, 2020,25(9):29-39.

[

|

| [6] |

蒋非凡, 范龙振. 绿色溢价还是绿色折价: 基于中国绿色债券信用利差的研究. 管理现代化, 2020,40(4):11-5.

[

|

| [7] |

|

| [8] |

马骏. 中国绿色金融展望. 中国金融, 2016, (16):20-22.

[

|

| [9] |

沈月琴, 曾程, 王成军, 等. 碳汇补贴和碳税政策对林业经济的影响研究: 基于CGE的分析. 自然资源学报, 2015,30(4):560-568.

[

|

| [10] |

|

| [11] |

马骏. 中国绿色金融的发展与前景. 经济社会体制比较, 2016, (6):25-32.

[

|

| [12] |

方建国, 林凡力. 我国区域绿色金融发展的收敛性研究. 电子科技大学学报: 社科版, 2019,21(4):1-12.

[

|

| [13] |

沈璐, 廖显春. 绿色金融改革创新与企业履行社会责任: 来自绿色金融改革创新试验区的证据. 金融论坛, 2020,25(10):69-80.

[

|

| [14] |

尹贻梅, 刘志高, 刘卫东. 路径依赖理论及其地方经济发展隐喻. 地理研究, 2012,31(5):782-791.

[

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

胡荣才, 张文琼. 开展绿色信贷会影响商业银行盈利水平吗?. 金融监管研究, 2016, (7):92-110.

[

|

| [19] |

丁宁, 任亦侬, 左颖. 绿色信贷政策得不偿失还是得偿所愿: 基于资源配置视角的PSM-DID成本效率分析. 金融研究, 2020, (4):112-130.

[

|

| [20] |

巴曙松, 杨春波, 姚舜达. 中国绿色金融研究进展述评. 金融发展研究, 2018, (6):3-11.

[

|

| [21] |

马俊. 中国绿色金融发展与案例研究. 北京: 中国金融出版社, 2016.

[

|

| [22] |

马留赟, 白钦先, 李文. 中国金融发展如何影响绿色产业: 促进还是抑制: 基于空间面板Durbin模型的分析. 金融理论与实践, 2017, (5):1-10.

[

|

| [23] |

|

| [24] |

贺灿飞, 张腾, 杨晟朗. 环境规制效果与中国城市空气污染. 自然资源学报, 2013,28(10):1651-1663.

[

|

| [25] |

黄志基, 贺灿飞, 杨帆, 等. 中国环境规制、地理区位与企业生产率增长. 地理学报, 2015,70(10):1581-1591.

[

|

| [26] |

邢有为, 姜旭朝, 黎晓峰. 环境治理投入对经济增长的异质性影响研究: 基于城市化的视角. 自然资源学报, 2018,33(4):576-587.

[

|

| [27] |

朱向东, 贺灿飞, 刘海猛, 等. 环境规制与中国城市工业SO2减排. 地域研究与开发, 2018,37(4):131-137.

[

|

| [28] |

方建国, 林凡力. 我国绿色金融发展的区域差异及其影响因素研究. 武汉金融, 2019, (7):69-74.

[

|

| [29] |

李振发, 林文盛, 叶雅玲, 等. 中国金融包容区域差异: 地理包容能否带动业务包容. 热带地理, 2020,40(4):709-720.

[

|

| [30] |

王康, 李志学, 周嘉. 环境规制对碳排放时空格局演变的作用路径研究: 基于东北三省地级市实证分析. 自然资源学报, 2020,35(2):343-357.

[

|

| [31] |

余冯坚, 徐枫. 空间视角下广东省绿色金融发展及其影响因素: 基于固定效应空间杜宾模型的实证研究. 科技管理研究, 2019,39(15):63-70.

[

|

| [32] |

|

| [33] |

李春霄, 贾金荣. 我国金融排斥程度研究: 基于金融排斥指数的构建与测算. 当代经济科学, 2012,34(2):9-15, 124.

[

|

| [34] |

黄红光, 白彩全, 易行. 金融排斥、农业科技投入与农业经济发展. 管理世界, 2018,34(9):67-78.

[

|

| [35] |

田霖. 我国金融排斥的城乡二元性研究. 中国工业经济, 2011, (2):36-45, 141.

[

|

| [36] |

张国俊, 姚洋洋, 周春山. 中国金融排斥的空间特征与空间效应. 热带地理, 2018,38(2):176-183.

[

|

| [37] |

陈强. 高级计量经济学及Stata应用(第二版). 北京: 高等教育出版社, 2014.

[

|

| [38] |

|

| [39] |

|

| [40] |

陈昱燃, 熊德平. 基于政府和金融机构视角下的资源转型地区绿色金融发展研究: 以山西省为例. 金融理论与实践, 2019, (11):54-61.

[

|

| [41] |

国务院发展研究中心“绿化中国金融体系”课题组, 张承惠, 谢孟哲, 等. 发展中国绿色金融的逻辑与框架. 金融论坛, 2016,21(2):17-28.

[ Green China's Financial System Study Group of DRC,

|

| [42] |

|

| [43] |

熊思琴, 高红. 绿色金融发展研究: 以深圳为例. 北京: 北京大学出版社, 2018.

[

|

| [44] |

|

| [45] |

苏冬蔚, 连莉莉. 绿色信贷是否影响重污染企业的投融资行为?. 金融研究, 2018, (12):123-137.

[

|

| [46] |

李振发, 徐梦冉, 贺灿飞, 等. 金融地理学研究综述与展望. 经济地理, 2018,38(7):7-15.

[

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}