对外援助能促进能源对外直接投资吗?——来自中国企业的微观证据

|

黄友星(1986- ),男,山东青岛人,博士,副教授,主要从事国际直接投资与跨国公司研究。E-mail: huangyouxing@ouc.edu.cn |

收稿日期: 2020-01-15

要求修回日期: 2020-06-01

网络出版日期: 2021-01-28

基金资助

国家自然科学基金项目(41871118)

国家自然科学基金项目(41842056)

青岛市哲学社会科学规划项目(QDSKL1901018)

山东省社会科学规划项目(17CZKJ25)

版权

Does foreign aid boost energy outward foreign direct investment? Micro-evidence from Chinese firms

Received date: 2020-01-15

Request revised date: 2020-06-01

Online published: 2021-01-28

Copyright

使用由多个数据库链接的微观数据,对中国对外援助能否促进中国企业的能源对外直接投资(Outward Foreign Direct Investment,OFDI)决策进行计量检验,结果发现:中国在东道国的援助活动显著增大了中国企业对东道国进行能源OFDI的概率,且当年援助的投资促进效应大于累计援助的促进效应,该结果在多种模型设定下均表现稳健;进一步检验中,研究发现中国对外援助对能源OFDI的促进效应在援助形式、用途和国家类别上存在广泛异质性,其中复合化和高级化的援助形式如技术援助和出口信贷,直接用于经济基础设施、能源产业发展、东道国政府财政的援助,以及援助“一带一路”沿线国家更能激发中国对外援助的能源OFDI促进效应。本文为中国对外援助能够带动中国能源OFDI提供了直接的微观证据,也为如何发挥对外援助的能源OFDI驱动效应提供了有益启示。

黄友星 , 李恒丞 , 杨宇 . 对外援助能促进能源对外直接投资吗?——来自中国企业的微观证据[J]. 自然资源学报, 2020 , 35(11) : 2724 -2743 . DOI: 10.31497/zrzyxb.20201113

Using a linked micro-level panel dataset, this paper formally investigates whether Chinese foreign aid stimulates the decisions of energy outward foreign direct investment (OFDI) conducted by Chinese firms. Results show strong evidence that Chinese aid significantly increases the probability of Chinese firms' decisions on energy OFDI in host countries, and the short-term effects are stronger than the accumulative effects. These results are robust with different model specifications. Furthermore, the promoting effects of Chinese foreign aid vary substantially with heterogeneous factors. Specifically, complex and advanced aid forms such as technical aid and export credit, aid for economic infrastructure, energy industry development, and host government finance, as well as the assistance to countries along the Belt and Road, significantly strengthen the promoting effects. This paper provides direct micro-evidence for the promoting effects of Chinese foreign aid on firms' energy OFDI, and also gives policy implications on the aid-driven strategy for stimulating energy OFDI.

Key words: energy; outward foreign direct investment; foreign aid; firm behavior

表1 控制变量设定Table 1 Setting of control variables |

| 特征 | 变量 | 测度方法 | 数据来源 |

|---|---|---|---|

| 东道国基本 经济状态 | 经济规模 | 东道国不变价GDP(对数) | 世界银行(WDI) |

| 经济发展水平 | 东道国人均不变价GDP(对数) | 世界银行(WDI) | |

| 经济增长速度 | 东道国GDP增长率 | 世界银行(WDI) | |

| 对外开放度 | 东道国进出口总额与GDP的比值 | 世界银行(WDI) | |

| 汇率变动 | 东道国当地货币兑美元汇率的年度变化率 | 世界银行(WDI) | |

| 地理障碍 | 地理距离 | 东道国首都到中国首都的地理距离(对数) | 谷歌地球 |

| 要素禀赋 | 科技资源富集度 | 东道国高技术产品出口占制成品出口总额的比值 | 世界银行(WDI) |

| 能源富集度 | 东道国石油出口占出口总额的比值 | 世界银行(WDI) | |

| 制度差异 | 制度距离 | 取东道国与中国间关于制度因素的6个指标(话语权与问责制、政治稳定与杜绝暴力/恐怖主义、政府效率、监管质量、法治水平、腐败控制)绝对值的算术平均 | 全球治理指标 (WGI)数据库 |

| 政治关系 | 战略伙伴关系 | 通过对中国外交部官方公告中关键信息的提取和手工整理,将东道国与中国的战略伙伴关系由弱到强分为0到5共6级(对数) | 中国外交部网站 |

注:战略伙伴关系具体分类为:0为无外交关系,1为建交关系,2为睦邻友好关系、建设性合作伙伴关系/战略互惠关系/新型大国关系、友好合作伙伴关系/重要合作伙伴关系/新型合作伙伴关系,3为全面合作伙伴关系、全方位合作伙伴关系,4为战略伙伴关系,5为全方位战略伙伴关系/战略合作伙伴关系、全面战略伙伴关系、全面战略合作伙伴关系、全面战略协作伙伴关系、全天候战略合作伙伴关系。 |

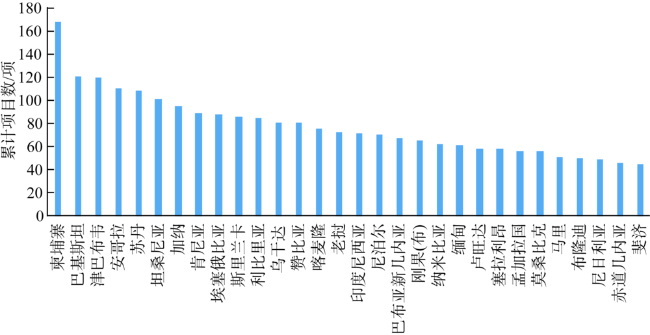

图1 截至2014年中国对世界各国累计对外援助项目数排名前30位国家的分布注:数据根据GCOFD提供的各年中国对外援助项目数据计算获得。 Fig. 1 The top 30 country distribution of China's cumulative projects of foreign aid to other countries by 2014 |

表2 基本统计量Table 2 Summary statistics |

| 变量 | 观察值 | 均值 | 标准差 | 最小值 | 中位数 | 最大值 |

|---|---|---|---|---|---|---|

| 是否进行能源OFDI | 102371 | 0.003 | 0.051 | 0.000 | 0.000 | 1.000 |

| 累计援助项目数(对数) | 102371 | 1.566 | 1.651 | 0.000 | 1.099 | 5.130 |

| 当年援助项目数(对数) | 102371 | 0.751 | 0.850 | 0.000 | 0.693 | 3.584 |

| 经济规模(对数) | 96621 | 25.499 | 1.954 | 20.632 | 25.705 | 30.417 |

| 经济发展水平(对数) | 100071 | 8.672 | 1.576 | 5.450 | 8.740 | 11.425 |

| 经济增长速度 | 96621 | 0.043 | 0.069 | -0.621 | 0.043 | 1.231 |

| 贸易开放度 | 102371 | 0.393 | 0.303 | 0.000 | 0.323 | 2.312 |

| 汇率变动 | 87190 | 0.052 | 0.553 | -0.184 | 0.000 | 13.450 |

| 地理距离(对数) | 97771 | 14.865 | 1.193 | 11.290 | 15.213 | 16.117 |

| 高技术产品出口比 | 102371 | 0.093 | 0.133 | 0.000 | 0.042 | 0.987 |

| 能源出口比 | 102371 | 0.217 | 0.306 | 0.000 | 0.062 | 0.999 |

| 制度距离 | 102371 | 3.710 | 2.558 | 0.021 | 3.253 | 12.072 |

| 战略伙伴关系(对数) | 102371 | 1.060 | 0.528 | 0.000 | 0.693 | 1.792 |

表3 累计对外援助与能源OFDI决策(基准模型)Table 3 Cumulative foreign aid and energy OFDI decision (Baseline model) |

| 变量 | 被解释变量:是否进行能源OFDI | ||||||

|---|---|---|---|---|---|---|---|

| 模型(1) | 模型(2) | 模型(3) | 模型(4) | 模型(5) | 模型(6) | 模型(7) | |

| 累计援助项目数 | -0.021* | 0.054** | 0.050** | 0.052** | 0.045** | 0.046** | 0.059** |

| (0.013) | (0.022) | (0.023) | (0.023) | (0.023) | (0.023) | (0.026) | |

| 经济规模 | 0.094*** | 0.095*** | 0.092*** | 0.067*** | 0.068*** | 0.076*** | |

| (0.018) | (0.019) | (0.019) | (0.023) | (0.024) | (0.026) | ||

| 经济发展水平 | 0.071*** | 0.066** | 0.065** | 0.087*** | 0.089*** | 0.108*** | |

| (0.027) | (0.028) | (0.028) | (0.030) | (0.031) | (0.034) | ||

| 经济增长速度 | 0.044 | 0.021 | 0.006 | -0.040 | -0.045 | -0.065 | |

| (0.281) | (0.295) | (0.316) | (0.345) | (0.350) | (0.379) | ||

| 贸易开放度 | -0.255* | -0.260 | -0.270* | -0.301* | -0.296 | -0.309 | |

| (0.145) | (0.160) | (0.163) | (0.181) | (0.183) | (0.197) | ||

| 汇率变动 | -0.058 | -0.058 | -0.065 | -0.086 | -0.085 | -0.095 | |

| (0.048) | (0.049) | (0.049) | (0.061) | (0.059) | (0.061) | ||

| 地理距离 | -0.033* | -0.036* | -0.040** | -0.055** | -0.058** | -0.067*** | |

| (0.019) | (0.020) | (0.020) | (0.022) | (0.023) | (0.025) | ||

| 高技术产品出口比 | -0.003 | -0.042 | -0.107 | -0.129 | -0.209 | ||

| (0.217) | (0.222) | (0.216) | (0.219) | (0.240) | |||

| 能源出口比 | 0.070 | 0.078 | 0.063 | 0.058 | 0.013 | ||

| (0.075) | (0.076) | (0.078) | (0.080) | (0.089) | |||

| 制度距离 | -0.012 | -0.013 | -0.014 | -0.020 | |||

| (0.011) | (0.011) | (0.011) | (0.012) | ||||

| 战略伙伴关系 | 0.141*** | 0.149*** | 0.195*** | ||||

| (0.054) | (0.055) | (0.061) | |||||

| 截距项 | -2.756*** | -5.314*** | -5.280*** | -5.070*** | -4.518*** | -4.367*** | -5.105*** |

| (0.027) | (0.606) | (0.611) | (0.630) | (0.689) | (0.708) | (0.842) | |

| 产业效应 | 否 | 否 | 否 | 否 | 否 | 是 | 是 |

| 企业效应 | 否 | 否 | 否 | 否 | 否 | 否 | 是 |

| 观察值 | 102371 | 78795 | 78795 | 78795 | 78795 | 70575 | 46600 |

| Pseduo- | 0.001 | 0.043 | 0.043 | 0.043 | 0.046 | 0.065 | 0.197 |

| 对数似然值 | -1883.17 | -1560.85 | -1560.36 | -1559.80 | -1555.62 | -1499.77 | -1207.48 |

| -统计量 | 2.79 | 113.93 | 111.11 | 111.64 | 113.89 | 154.50 | 622.06 |

注:***、**、* 分别表示1%、5%、10%的统计显著水平;括号内为稳健性标准误,下同。 |

表4 当年对外援助与能源OFDI决策(稳健性检验1)Table 4 Annual foreign aid and energy OFDI decision (Robustness test 1) |

| 变量 | 被解释变量:是否进行能源OFDI | ||||||

|---|---|---|---|---|---|---|---|

| 模型(1) | 模型(2) | 模型(3) | 模型(4) | 模型(5) | 模型(6) | 模型(7) | |

| 当年援助项目数 | -0.041 | 0.094** | 0.089** | 0.091** | 0.086** | 0.087** | 0.109** |

| (0.026) | (0.041) | (0.041) | (0.041) | (0.042) | (0.043) | (0.047) | |

| 经济规模 | 0.094*** | 0.096*** | 0.092*** | 0.066*** | 0.067*** | 0.076*** | |

| (0.018) | (0.019) | (0.020) | (0.023) | (0.024) | (0.027) | ||

| 经济发展水平 | 0.064** | 0.059** | 0.059** | 0.084*** | 0.086*** | 0.104*** | |

| (0.026) | (0.026) | (0.026) | (0.028) | (0.029) | (0.033) | ||

| 经济增长速度 | 0.029 | 0.001 | -0.013 | -0.057 | -0.062 | -0.084 | |

| (0.278) | (0.293) | (0.313) | (0.343) | (0.349) | (0.377) | ||

| 贸易开放度 | -0.258* | -0.262 | -0.272* | -0.304* | -0.299 | -0.313 | |

| (0.146) | (0.162) | (0.164) | (0.183) | (0.185) | (0.199) | ||

| 汇率变动 | -0.051 | -0.052 | -0.059 | -0.082 | -0.081 | -0.090 | |

| (0.043) | (0.045) | (0.046) | (0.060) | (0.058) | (0.060) | ||

| 地理距离 | -0.032* | -0.035* | -0.039** | -0.055** | -0.058** | -0.067*** | |

| (0.019) | (0.020) | (0.020) | (0.022) | (0.023) | (0.025) | ||

| 高技术产品出口比 | -0.011 | -0.047 | -0.114 | -0.136 | -0.217 | ||

| (0.216) | (0.221) | (0.215) | (0.218) | (0.239) | |||

| 能源出口比 | 0.078 | 0.086 | 0.069 | 0.064 | 0.022 | ||

| (0.074) | (0.076) | (0.077) | (0.079) | (0.088) | |||

| 制度距离 | -0.012 | -0.013 | -0.014 | -0.019 | |||

| (0.011) | (0.011) | (0.011) | (0.012) | ||||

| 战略伙伴关系 | 0.148*** | 0.155*** | 0.203*** | ||||

| (0.054) | (0.055) | (0.061) | |||||

| 截距项 | -2.758*** | -5.260*** | -5.234*** | -5.027*** | -4.490*** | -4.333*** | -5.064*** |

| (0.026) | (0.594) | (0.601) | (0.623) | (0.679) | (0.697) | (0.832) | |

| 产业效应 | 否 | 否 | 否 | 否 | 否 | 是 | 是 |

| 企业效应 | 否 | 否 | 否 | 否 | 否 | 否 | 是 |

| 观察值 | 102371 | 78795 | 78795 | 78795 | 78795 | 70575 | 46600 |

| Pseduo- | 0.001 | 0.042 | 0.043 | 0.043 | 0.046 | 0.065 | 0.197 |

| 对数似然值 | -1883.19 | -1561.30 | -1560.68 | -1560.15 | -1555.55 | -1499.76 | -1207.44 |

| -统计量 | 2.64 | 115.14 | 111.72 | 112.05 | 114.45 | 154.26 | 626.03 |

表5 多种模型设定下对外援助与能源OFDI决策(稳健性检验2)Table 5 Foreign aid and energy OFDI decision by using various models (Robustness test 2) |

| 变量 | 被解释变量:能源OFDI决策 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Panel A:稀有事件 | Panel B: 异质Probit | Panel C: 滞后一期 | Panel D: OFDI金额 | ||||||||

| A-1 | A-2 | B-1 | B-2 | C-1 | C-2 | D-1 | D-2 | ||||

| 累计援助项目数 | 0.140* | 0.004* | 0.037 | 0.002* | |||||||

| (0.073) | (0.002) | (0.024) | (0.001) | ||||||||

| 当年援助项目数 | 0.258* | 0.007* | 0.055 | 0.003 | |||||||

| (0.132) | (0.004) | (0.048) | (0.002) | ||||||||

| 经济规模 | 0.193** | 0.192** | 0.020*** | 0.021*** | 0.090*** | 0.090*** | 0.006*** | 0.006*** | |||

| (0.075) | (0.075) | (0.006) | (0.006) | (0.025) | (0.025) | (0.001) | (0.001) | ||||

| 经济发展水平 | 0.293*** | 0.281*** | 0.007** | 0.006** | 0.071** | 0.063** | 0.005*** | 0.005*** | |||

| (0.094) | (0.090) | (0.003) | (0.003) | (0.031) | (0.030) | (0.002) | (0.002) | ||||

| 经济增长速度 | 0.136 | 0.098 | 0.004 | 0.002 | 0.074 | 0.082 | -0.001 | -0.001 | |||

| (1.051) | (1.047) | (0.022) | (0.022) | (0.325) | (0.323) | (0.011) | (0.011) | ||||

| 贸易开放度 | -1.106* | -1.111* | -0.015 | -0.015 | -0.229 | -0.225 | -0.020*** | -0.020*** | |||

| (0.658) | (0.666) | (0.015) | (0.015) | (0.171) | (0.173) | (0.007) | (0.007) | ||||

| 汇率变动 | -0.264 | -0.254 | -0.005 | -0.005 | -0.329 | -0.336 | -0.001 | -0.001 | |||

| (0.199) | (0.195) | (0.005) | (0.004) | (0.202) | (0.209) | (0.001) | (0.001) | ||||

| 地理距离 | -0.160** | -0.161** | 0.000 | 0.000 | -0.068*** | -0.068*** | -0.005*** | -0.005*** | |||

| (0.069) | (0.069) | (0.002) | (0.002) | (0.025) | (0.025) | (0.002) | (0.002) | ||||

| 高技术产品出口比 | -0.318 | -0.348 | -0.013 | -0.014 | -0.213 | -0.230 | -0.002 | -0.002 | |||

| (0.682) | (0.680) | (0.016) | (0.016) | (0.242) | (0.242) | (0.011) | (0.011) | ||||

| 能源出口比 | 0.249 | 0.274 | 0.009 | 0.010 | 0.060 | 0.066 | 0.003 | 0.003 | |||

| (0.245) | (0.242) | (0.006) | (0.006) | (0.085) | (0.085) | (0.005) | (0.005) | ||||

| 制度距离 | -0.042 | -0.042 | -0.001 | -0.001 | -0.016 | -0.015 | 0.000 | 0.000 | |||

| (0.033) | (0.034) | (0.001) | (0.001) | (0.012) | (0.012) | (0.001) | (0.001) | ||||

| 战略伙伴关系 | 0.446*** | 0.465*** | 0.012** | 0.013** | 0.163*** | 0.166*** | 0.005 | 0.005 | |||

| (0.167) | (0.166) | (0.005) | (0.006) | (0.061) | (0.061) | (0.004) | (0.004) | ||||

| 截距项 | -12.031*** | -11.881*** | -0.774*** | -0.781*** | -5.094*** | -5.016*** | -0.100*** | -0.098*** | |||

| (2.490) | (2.453) | (0.245) | (0.247) | (0.815) | (0.819) | (0.032) | (0.032) | ||||

| 产业效应 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | |||

| 企业效应 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | |||

| 观察值 | 46600 | 46600 | 46600 | 46600 | 46804 | 46804 | 71945 | 71945 | |||

| Pseduo- | — | — | — | — | 0.195 | 0.194 | — | — | |||

| 对数似然值 | -1203.53 | -1203.59 | -1193.06 | -1193.45 | -1212.21 | -1212.80 | — | — | |||

| 调整 | — | — | — | — | — | — | 0.028 | 0.028 | |||

| -统计量 | 767.25 | 771.03 | 81.91 | 82.57 | 599.36 | 599.04 | -31568.20 | -31568.40 | |||

注:Panel A采用补对数—对数模型进行估计;Panel B采用考虑异方差来源的het-Probit模型进行估计,在估计中以东道国经济规模为异方差的主要来源;Panel C对全部自变量做滞后一期处理;Panel D中因变量使用OFDI项目金额(对数),并采用LSDV对该线性模型进行估计。 |

表6 基于不同援助界定标准的对外援助与能源OFDI决策(稳健性检验3)Table 6 Foreign aid and energy OFDI decision based on different definitions of aid (Robustness test 3) |

| 变量 | 被解释变量:是否进行能源OFDI | ||||||

|---|---|---|---|---|---|---|---|

| Panel A: 累计援助项目数 | Panel B: 当年援助项目数 | ||||||

| A-1 | A-2 | A-3 | B-1 | B-2 | B-3 | ||

| ODA | OOF | ODAOOF | ODA | OOF | ODAOOF | ||

| 援助项目数 | 0.081*** | 0.060** | 0.060** | 0.151*** | 0.099* | 0.112** | |

| (0.031) | (0.029) | (0.027) | (0.053) | (0.054) | (0.048) | ||

| 经济规模 | 0.079*** | 0.069*** | 0.076*** | 0.082*** | 0.069*** | 0.076*** | |

| (0.027) | (0.026) | (0.026) | (0.027) | (0.026) | (0.027) | ||

| 经济发展水平 | 0.121*** | 0.090*** | 0.107*** | 0.109*** | 0.079*** | 0.102*** | |

| (0.037) | (0.031) | (0.034) | (0.033) | (0.030) | (0.032) | ||

| 经济增长速度 | -0.150 | -0.035 | -0.068 | -0.087 | -0.087 | -0.087 | |

| (0.404) | (0.360) | (0.379) | (0.382) | (0.368) | (0.376) | ||

| 贸易开放度 | -0.299 | -0.333* | -0.310 | -0.296 | -0.336* | -0.313 | |

| (0.201) | (0.198) | (0.197) | (0.203) | (0.203) | (0.199) | ||

| 汇率变动 | -0.090 | -0.092 | -0.095 | -0.088 | -0.078 | -0.089 | |

| (0.056) | (0.061) | (0.061) | (0.056) | (0.056) | (0.059) | ||

| 地理距离 | -0.067*** | -0.069*** | -0.067*** | -0.065*** | -0.072*** | -0.066*** | |

| (0.024) | (0.025) | (0.025) | (0.024) | (0.025) | (0.025) | ||

| 高技术产品出口比 | -0.227 | -0.180 | -0.208 | -0.243 | -0.209 | -0.212 | |

| (0.243) | (0.239) | (0.241) | (0.243) | (0.236) | (0.241) | ||

| 能源出口比 | 0.033 | 0.006 | 0.014 | 0.043 | 0.026 | 0.026 | |

| (0.087) | (0.090) | (0.089) | (0.087) | (0.088) | (0.087) | ||

| 制度距离 | -0.018 | -0.020* | -0.019 | -0.017 | -0.020* | -0.019 | |

| (0.012) | (0.012) | (0.012) | (0.012) | (0.012) | (0.012) | ||

| 战略伙伴关系 | 0.212*** | 0.181*** | 0.193*** | 0.225*** | 0.191*** | 0.202*** | |

| (0.061) | (0.063) | (0.062) | (0.062) | (0.063) | (0.061) | ||

| 截距项 | -5.334*** | -4.658*** | -5.106*** | -5.325*** | -4.522*** | -5.073*** | |

| (0.859) | (0.778) | (0.844) | (0.839) | (0.767) | (0.834) | ||

| 产业效应 | 是 | 是 | 是 | 是 | 是 | 是 | |

| 企业效应 | 是 | 是 | 是 | 是 | 是 | 是 | |

| 观察值 | 46600 | 46600 | 46600 | 46600 | 46600 | 46600 | |

| Pseduo- | 0.198 | 0.196 | 0.197 | 0.198 | 0.196 | 0.197 | |

| 对数似然值 | -1206.24 | -1208.43 | -1207.44 | -1206.20 | -1208.89 | -1207.42 | |

| -统计量 | 630.36 | 621.73 | 621.79 | 640.74 | 625.57 | 628.38 | |

表7 对外援助形式与能源OFDI决策Table 7 Form of foreign aid and energy OFDI decision |

| 变量 | 被解释变量:是否进行能源OFDI | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Panel: A | Panel B: 融资支持 | Panel C:技术支持 | Panel: D | ||||||||

| A-1 | B-1 | B-2 | B-3 | C-1 | C-2 | C-3 | C-4 | ||||

| 无偿援助 | 融资援助 | 低息贷款 | 债务免除 | 技术援助 | 纯技术援助 | 奖学金 | 出口信贷 | ||||

| 累计援助项目数 | 0.084*** | 0.085*** | 0.081*** | 0.207** | 0.124*** | 0.139*** | 0.182*** | 0.222*** | |||

| (0.032) | (0.029) | (0.029) | (0.083) | (0.044) | (0.047) | (0.057) | (0.055) | ||||

| 经济规模 | 0.078*** | 0.072*** | 0.070*** | 0.081*** | 0.078*** | 0.078*** | 0.074*** | 0.054** | |||

| (0.026) | (0.027) | (0.027) | (0.027) | (0.026) | (0.026) | (0.026) | (0.026) | ||||

| 经济发展水平 | 0.118*** | 0.105*** | 0.102*** | 0.090*** | 0.111*** | 0.111*** | 0.089*** | 0.115*** | |||

| (0.035) | (0.032) | (0.032) | (0.032) | (0.033) | (0.033) | (0.031) | (0.032) | ||||

| 经济增长速度 | -0.108 | -0.075 | -0.069 | -0.119 | -0.085 | -0.057 | -0.141 | -0.119 | |||

| (0.396) | (0.376) | (0.373) | (0.388) | (0.397) | (0.389) | (0.401) | (0.398) | ||||

| 贸易开放度 | -0.299 | -0.322 | -0.329 | -0.282 | -0.322 | -0.310 | -0.346* | -0.329 | |||

| (0.196) | (0.199) | (0.201) | (0.203) | (0.205) | (0.204) | (0.208) | (0.201) | ||||

| 汇率变动 | -0.089 | -0.105 | -0.101 | -0.105* | -0.087 | -0.084 | -0.094 | -0.122* | |||

| (0.055) | (0.069) | (0.068) | (0.061) | (0.056) | (0.054) | (0.060) | (0.066) | ||||

| 地理距离 | -0.068*** | -0.067*** | -0.068*** | -0.069*** | -0.065*** | -0.065*** | -0.072*** | -0.086*** | |||

| (0.025) | (0.025) | (0.025) | (0.024) | (0.024) | (0.024) | (0.024) | (0.025) | ||||

| 高技术产品出口比 | -0.225 | -0.181 | -0.183 | -0.250 | -0.207 | -0.224 | -0.186 | -0.161 | |||

| (0.244) | (0.236) | (0.235) | (0.242) | (0.245) | (0.245) | (0.239) | (0.237) | ||||

| 能源出口比 | 0.032 | -0.011 | -0.011 | 0.029 | 0.041 | 0.040 | 0.049 | 0.024 | |||

| (0.088) | (0.090) | (0.089) | (0.087) | (0.088) | (0.088) | (0.087) | (0.086) | ||||

| 制度距离 | -0.016 | -0.020 | -0.020 | -0.017 | -0.016 | -0.014 | -0.020* | -0.022* | |||

| (0.012) | (0.012) | (0.012) | (0.012) | (0.012) | (0.013) | (0.012) | (0.013) | ||||

| 战略伙伴关系 | 0.204*** | 0.186*** | 0.185*** | 0.233*** | 0.206*** | 0.208*** | 0.202*** | 0.170*** | |||

| (0.061) | (0.061) | (0.062) | (0.062) | (0.061) | (0.061) | (0.061) | (0.058) | ||||

| 截距项 | -5.280*** | -4.931*** | -4.823*** | -5.061*** | -5.224*** | -5.243*** | -4.762*** | -4.245*** | |||

| (0.852) | (0.805) | (0.804) | (0.788) | (0.806) | (0.803) | (0.767) | (0.754) | ||||

| 产业效应 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | |||

| 企业效应 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | |||

| 观察值 | 46600 | 46600 | 46600 | 46600 | 46600 | 46600 | 46600 | 46600 | |||

| Pseduo- | 0.198 | 0.198 | 0.198 | 0.197 | 0.198 | 0.198 | 0.198 | 0.200 | |||

| 对数似然值 | -1206.11 | -1206.42 | -1206.63 | -1207.67 | -1206.16 | -1205.86 | -1206.54 | -1202.61 | |||

| -统计量 | 627.77 | 620.25 | 619.46 | 635.51 | 630.93 | 633.87 | 632.63 | 632.94 | |||

表8 对外援助在东道国的用途分类Table 8 Classification of the purpose of foreign aid in host countries |

| 用途大类 | 用途小类 | 包含内容 |

|---|---|---|

| 基础设施 | 社会基础设施 | 教育、健康、其他社会基础设施与服务 |

| 经济基础设施 | 通信设施、交通运输与仓储、水供给与污水处理 | |

| 产业发展 | 产业总体 | 农业、林业与渔业、 能源生产与供应、制造业、矿业与建筑业、银行与金融服务业、商业和其他服务业、贸易和旅游业、其他多元化产业 |

| 能源产业 | 能源生产与供应 | |

| 其他产业 | 农业、林业与渔业、制造业、矿业与建筑业、银行与金融服务业、商业和其他服务业、贸易和旅游业、其他多元化产业 | |

| 社会发展 | 社会发展 | 食品援助/食品安全、紧急事态响应、环境保护、政府与民间社团发展支持、非食品商品援助、人口政策、妇女发展 |

| 政府财政 | 政府财政 | 一般性预算支持、债务相关支持 |

注:表中反映的对外援助用途分类根据研究意图进行区分,对外援助项目的具体用途信息均可从GCOFD中获得。 |

表9 对外援助用途与能源OFDI决策Table 9 Purpose of foreign aid and energy OFDI decision |

| 变量 | 被解释变量:是否进行能源OFDI | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| Panel A: 基础设施 | Panel B:产业发展 | Panel C | Panel D | ||||||

| A-1 | A-2 | B-1 | B-2 | B-3 | C-1 | D-1 | |||

| 社会基础设施 | 经济基础设施 | 产业总体 | 能源产业 | 其他产业 | 社会发展 | 政府财政 | |||

| 累计援助项目数 | 0.068* | 0.144*** | 0.095*** | 0.125*** | 0.103** | 0.111*** | 0.269*** | ||

| (0.035) | (0.038) | (0.034) | (0.035) | (0.042) | (0.033) | (0.083) | |||

| 经济规模 | 0.075*** | 0.070*** | 0.075*** | 0.064** | 0.079*** | 0.072*** | 0.084*** | ||

| (0.026) | (0.027) | (0.026) | (0.026) | (0.027) | (0.026) | (0.027) | |||

| 经济发展水平 | 0.096*** | 0.121*** | 0.109*** | 0.104*** | 0.102*** | 0.121*** | 0.104*** | ||

| (0.032) | (0.033) | (0.033) | (0.032) | (0.033) | (0.035) | (0.033) | |||

| 经济增长速度 | -0.060 | -0.087 | -0.080 | -0.143 | -0.055 | -0.171 | -0.103 | ||

| (0.382) | (0.397) | (0.375) | (0.389) | (0.370) | (0.393) | (0.397) | |||

| 贸易开放度 | -0.323 | -0.334* | -0.291 | -0.317 | -0.295 | -0.314 | -0.271 | ||

| (0.199) | (0.200) | (0.196) | (0.198) | (0.198) | (0.204) | (0.200) | |||

| 汇率变动 | -0.079 | -0.116 | -0.102 | -0.117* | -0.094 | -0.101 | -0.109* | ||

| (0.053) | (0.074) | (0.063) | (0.070) | (0.058) | (0.062) | (0.064) | |||

| 地理距离 | -0.066*** | -0.070*** | -0.066*** | -0.075*** | -0.064*** | -0.077*** | -0.070*** | ||

| (0.025) | (0.024) | (0.025) | (0.025) | (0.025) | (0.024) | (0.024) | |||

| 高技术产品出口比 | -0.194 | -0.145 | -0.227 | -0.204 | -0.239 | -0.235 | -0.209 | ||

| (0.244) | (0.235) | (0.239) | (0.240) | (0.238) | (0.242) | (0.245) | |||

| 能源出口比 | 0.027 | 0.010 | -0.016 | -0.007 | -0.011 | 0.060 | 0.042 | ||

| (0.088) | (0.087) | (0.091) | (0.089) | (0.091) | (0.087) | (0.087) | |||

| 制度距离 | -0.018 | -0.024* | -0.020 | -0.020 | -0.020 | -0.015 | -0.016 | ||

| (0.012) | (0.012) | (0.013) | (0.012) | (0.013) | (0.012) | (0.012) | |||

| 战略伙伴关系 | 0.208*** | 0.189*** | 0.187*** | 0.194*** | 0.190*** | 0.201*** | 0.233*** | ||

| (0.061) | (0.061) | (0.061) | (0.060) | (0.061) | (0.060) | (0.062) | |||

| 截距项 | -4.967*** | -5.016*** | -5.078*** | -4.594*** | -5.140*** | -4.990*** | -5.279*** | ||

| (0.830) | (0.794) | (0.793) | (0.770) | (0.812) | (0.779) | (0.808) | |||

| 产业效应 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 企业效应 | 是 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 观察值 | 46600 | 46600 | 46600 | 46600 | 46600 | 46600 | 46600 | ||

| Pseduo- | 0.196 | 0.200 | 0.198 | 0.199 | 0.197 | 0.199 | 0.199 | ||

| 对数似然值 | -1208.44 | -1202.99 | -1206.18 | -1205.11 | -1207.13 | -1204.66 | -1205.06 | ||

| -统计量 | 625.17 | 636.51 | 622.85 | 618.76 | 629.32 | 630.97 | 644.43 | ||

表10 对外援助、东道国类型与能源OFDI决策Table 10 Foreign aid, types of host countries, and energy OFDI decision |

| 变量 | 被解释变量:是否进行能源OFDI | |||||||

|---|---|---|---|---|---|---|---|---|

| Panel A: 合作框架 | Panel B: 高失败风险 | Panel C | ||||||

| A-1 | A-2 | B-1 | B-2 | B-3 | C-1 | |||

| 一带一路 | AIIB成员 | 有失败经历 | 失败数 | 失败率 | 低收入国家 | |||

| 累计援助项目数 | -0.009 | 0.066* | 0.177*** | 0.099*** | 0.079** | 0.062** | ||

| (0.034) | (0.035) | (0.052) | (0.034) | (0.032) | (0.028) | |||

| 累计援助项目数国家类型 | 0.108*** | -0.011 | -0.145*** | -0.037*** | -0.073 | 0.034 | ||

| (0.039) | (0.037) | (0.047) | (0.012) | (0.059) | (0.144) | |||

| 经济规模 | 0.071*** | 0.074*** | 0.038 | 0.025 | 0.085*** | 0.087*** | ||

| (0.027) | (0.027) | (0.024) | (0.026) | (0.027) | (0.028) | |||

| 经济发展水平 | 0.092** | 0.101*** | 0.165*** | 0.039 | 0.118*** | 0.121*** | ||

| (0.037) | (0.034) | (0.035) | (0.035) | (0.035) | (0.036) | |||

| 经济增长速度 | -0.100 | -0.299 | -0.293 | -0.391 | -0.072 | -0.033 | ||

| (0.372) | (0.504) | (0.313) | (0.418) | (0.276) | (0.380) | |||

| 贸易开放度 | -0.256 | -0.410* | -0.319* | 0.084 | -0.308 | -0.261 | ||

| (0.213) | (0.210) | (0.164) | (0.170) | (0.198) | (0.193) | |||

| 汇率变动 | -0.085 | -0.074 | -0.171* | -0.111** | -0.113 | -0.109* | ||

| (0.054) | (0.049) | (0.093) | (0.055) | (0.071) | (0.065) | |||

| 地理距离 | -0.078*** | -0.121*** | -0.051** | -0.052** | -0.063** | -0.063*** | ||

| (0.026) | (0.026) | (0.025) | (0.024) | (0.025) | (0.024) | |||

| 高技术产品出口比 | -0.289 | -0.247 | -0.343 | -0.275 | -0.242 | -0.254 | ||

| (0.268) | (0.238) | (0.294) | (0.284) | (0.251) | (0.243) | |||

| 能源出口比 | 0.096 | 0.057 | 0.050 | 0.010 | 0.023 | 0.026 | ||

| (0.093) | (0.095) | (0.088) | (0.099) | (0.088) | (0.091) | |||

| 制度距离 | -0.021* | -0.010 | -0.027** | -0.004 | -0.020* | -0.018 | ||

| (0.013) | (0.013) | (0.013) | (0.014) | (0.012) | (0.012) | |||

| 战略伙伴关系 | 0.170*** | 0.107* | 0.174*** | 0.355*** | 0.209*** | 0.213*** | ||

| (0.061) | (0.063) | (0.063) | (0.061) | (0.062) | (0.061) | |||

| 国家类型 | -0.146 | 0.345*** | 0.785*** | 0.221*** | 0.417*** | 0.136 | ||

| (0.092) | (0.088) | (0.109) | (0.018) | (0.095) | (0.500) | |||

| 截距项 | -4.595*** | -4.300*** | -5.376*** | -4.162*** | -5.575*** | -5.633*** | ||

| (0.870) | (0.864) | (0.853) | (0.885) | (0.897) | (0.923) | |||

| 产业效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 企业效应 | 是 | 是 | 是 | 是 | 是 | 是 | ||

| 观察值 | 46600 | 46600 | 46600 | 46600 | 46600 | 46600 | ||

| Pseduo- | 0.200 | 0.205 | 0.230 | 0.252 | 0.200 | 0.198 | ||

| 对数似然值 | -1203.09 | -1196.23 | -1157.66 | -1124.36 | -1203.56 | -1205.68 | ||

| -统计量 | 636.30 | 628.64 | 702.35 | 896.51 | 620.15 | 654.81 | ||

注:研究中“一带一路”国家为65个,AIIB成员国59个,低收入国家11个。 |

| [1] |

沈镭, 张红丽, 钟帅, 等. 新时代下中国自然资源安全的战略思考. 自然资源学报, 2018,33(5):721-734.

[

|

| [2] |

曾现来, 闫晓宇, 张宇平, 等. 中国资源的进出口与产出率: 演化、挑战及对策. 自然资源学报, 2018,33(4):552-562.

[

|

| [3] |

闫雪凌, 胡阳. 制度、文化与中国 OFDI 的利益动机. 南方经济, 2016, (6):1-17.

[

|

| [4] |

杨亚平, 高玥. “一带一路”沿线国家的投资选址: 制度距离与海外华人网络的视角. 经济学动态, 2017, (4):41-52.

[

|

| [5] |

陈岩, 郭文博. 制度风险与跨国并购成败: 大国外交和经济“软实力”的调节作用. 世界经济研究, 2018, (5):51-64.

[

|

| [6] |

李诗, 吴超鹏. 中国企业跨国并购成败影响因素实证研究: 基于政治和文化视角. 南开管理评论, 2016,19(3):18-30.

[

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

张汉林, 袁佳, 孔洋. 中国对非洲ODA与FDI关联度研究. 世界经济研究, 2010, (11):69-74.

[

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

王翚, 甘小军, 刘超. 国际双边发展援助对FDI的影响研究: 基于17个OECD国家对华发展援助的实证. 国际贸易问题, 2013, (6):115-123.

[

|

| [22] |

|

| [23] |

|

| [24] |

董艳, 樊此君. 援助会促进投资吗? 基于中国对非洲援助及直接投资的实证研究. 国际贸易问题, 2016, (3):59-69.

[

|

| [25] |

|

| [26] |

|

| [27] |

陈泽意, 李常青, 魏志华. 媒体负面报道影响并购成败吗? 来自上市公司重大资产重组的经验证据. 南开管理评论, 2017,20(1):96-107.

[

|

| [28] |

蒋冠宏. 制度差异、文化距离与中国企业对外直接投资风险. 世界经济研究, 2015, (8):37-47.

[

|

| [29] |

周伟, 陈昭, 吴先明. 中国在“一带一路”OFDI的国家风险研究: 基于39个沿线东道国的量化评价. 世界经济研究, 2017, (8):15-25.

[

|

| [30] |

田素华, 王璇. FDI双向流动和净流动影响因素研究: 基于全球58个经济体的实证分析. 世界经济研究, 2007, (7):40-53.

[

|

| [31] |

李晓, 杨戈. 中国“一带一路”沿线投资的影响因素研究: 基于投资引力模型的实证检验. 东北师大学报: 哲学社会科学版, 2019, (16):151-158.

[

|

| [32] |

|

| [33] |

|

| [34] |

|

| [35] |

|

| [36] |

|

| [37] |

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}