农业生态系统核算的国际标准及国家经验

|

王勇(1988-),男,山东临沂人,博士,教授,博士生导师,研究方向为国民经济核算与宏观经济分析。E-mail: ywang@dufe.edu.cn |

收稿日期: 2024-07-22

修回日期: 2024-11-05

网络出版日期: 2025-04-16

基金资助

国家社会科学基金重大项目(22&ZD159)

International standards and national experiences of agricultural ecosystem accounting

Received date: 2024-07-22

Revised date: 2024-11-05

Online published: 2025-04-16

农业生态系统核算是全面了解农业生产可持续性、生态环境健康以及农产品质量与安全的重要支撑。目前,关于农业生态系统核算有三个国际标准:《农林渔业环境经济核算体系》(SEEA-AFF)、《环境经济核算体系——生态系统核算》(SEEA-EA2021)和《农业与粮食生态系统及人类福祉评估》(TEEB-AgriFood)。基于这三个国际标准,部分国家开展了农业生态系统核算。本文对三个国际标准的发展历程进行梳理,并从理论基础、核算视角、核算对象、核算范围、分类标准和账户表式六个方面对三个国际标准进行对比,从总体现状和实践经验两个方面对农业生态系统核算的国际实践进行总结,进而结合中国农业生态系统核算的现状,提出了中国农业生态系统核算的政策建议。

王勇 , 冯靖 , 路雅倩 . 农业生态系统核算的国际标准及国家经验[J]. 自然资源学报, 2025 , 40(5) : 1157 -1173 . DOI: 10.31497/zrzyxb.20250502

Agricultural ecosystem accounting is an important support for understanding the sustainability of agricultural production, the health of the ecological environment, and the quality and safety of agricultural products. Currently, there are three international standards for agricultural ecosystem accounting: the System of Environmental-Economic Accounting for Agriculture, Forestry and Fisheries (SEEA-AFF), the System of Environmental-Economic Accounting-Ecosystem Accounting (SEEA-EA2021), and The Economics of Ecosystems and Biodiversity for Agriculture & Food (TEEB-AgriFood). Based on these three international standards, some countries have carried out agricultural ecosystem accounting. This article first reviews the development process of the three international standards, and compares them from six aspects: theoretical basis, accounting perspective, accounting object, accounting scope, classification standard, and account expression. Secondly, the international practices of agricultural ecosystem accounting are summarized from the overall situation and practical experience. Finally, combined with the current situation of agricultural ecosystem accounting in China, policy recommendations for agricultural ecosystem accounting in China are proposed.

Key words: agricultural ecosystem; international standards; practice; accounts; accounting

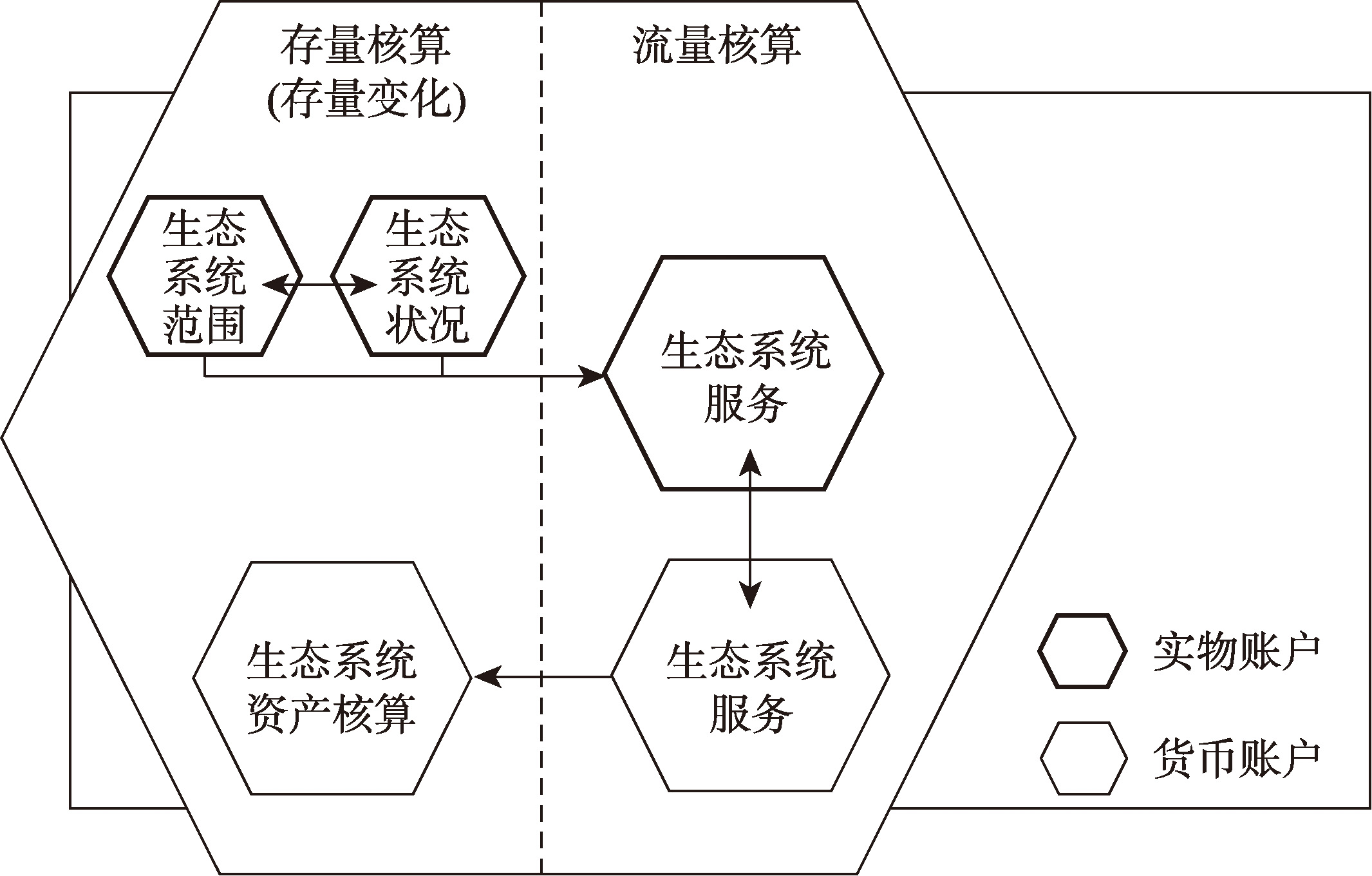

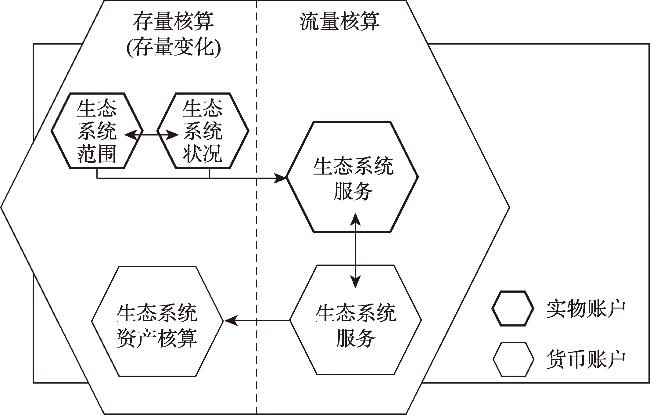

表1 农业生态系统核算三个国际标准的对比Table 1 Comparison of three international standards for agricultural ecosystem accounting |

| SEEA-AFF | SEEA-EA2021 | TEEB-AgriFood | |

|---|---|---|---|

| 理论基础 | 环境经济学 | 生态经济学 | 生态系统和生物多样性经济学 |

| 核算视角 | 个体视角 | 空间视角 | 个体视角 空间视角 |

| 核算对象 | 实物流量 环境资产 经济活动 | 生态系统资产 生态系统服务 | 资本存量 商品和服务的生产和消费 由此产生的影响 生态—农业—粮食系统 对人类福祉的影响 |

| 核算范围 | 与农、林、渔业相关的经济活动 | 所有的生态系统 | 生态—农业—粮食价值链 |

| 分类标准 | ISIC | IUCN GET | ISIC |

| 账户表式 | 实物流量账户 环境资产账户 环境活动账户 | 生态系统范围账户 生态系统状况账户 生态系统服务实物账户 生态系统服务货币账户 生态系统资产账户 | 存量账户 流量账户 |

表2 SEEA-AFF、SEEE-EA2021和TEEB-AgriFood编制工作的各国编制情况Table 2 Compilation status of SEEA-AFF, SEEA-EA2021 and TEEB-AgriFood frameworks across countries |

| 国家 | SEEA-AFF | TEEB-AgriFood | SEEA-EA2021 | ||

|---|---|---|---|---|---|

| 农业生态系统范围账户 | 农业生态系统状况账户 | 农业生态系统服务账户 | |||

| 荷兰 | √ | √ | √ | ||

| 加拿大 | √ | √ | √ | √ | |

| 保加利亚 | √ | √ | |||

| 澳大利亚 | √ | √ | |||

| 巴西 | √ | √ | |||

| 印度 | √ | √ | √ | √ | √ |

| 墨西哥 | √ | √ | √ | ||

| 比利时 | √ | ||||

| 挪威 | √ | √ | √ | ||

| 西班牙 | √ | √ | |||

| 法国 | √ | ||||

| 德国 | √ | √ | |||

| 乌干达 | √ | √ | |||

注:基于《2022年全球环境经济核算与支持统计评估》和MAIA项目⑦整理。 |

表3 SEEA生态系统状况分类Table 3 Classification of ecosystem conditions according to SEEA |

| 一级分类 | 二级分类 |

|---|---|

| 非生物特征 | 物理状况特征(包括土壤结构、水分等) |

| 化学状况特征(包括土壤养分水平、水质、空气污染物浓度等) | |

| 生物特征 | 组成状况特征(包括基于物种的指标等) |

| 结构状况特征(包括植被、生物量、食物链等) | |

| 功能状况特征(包括生态系统过程、干扰程度等) | |

| 景观水平特征 | 景观状况特征(包括景观多样性、连通性、脆弱性、农田中的半自然特征等) |

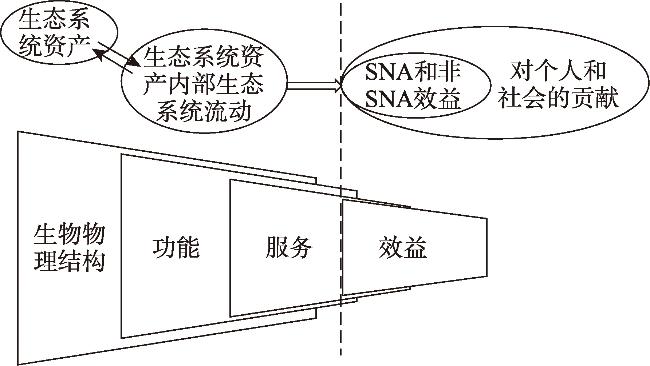

表4 系统性思维描述框架Table 4 Systematic thinking description framework |

| 系统活动 | |||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 资本存量 | 流量:投入 | 流量:产出 | 结果 | 影响 | |||||||||||||||||||

| 资本 | 类型 | 资本 | 管理 | 资本 | 使用 | 购买 | 投入 | 生态系 统服务 | 农业和粮 食产出 | 残余 | 自然 | 人 力 | 社 会 | 生 产 | 自 然 | 人 力 | 社 会 | 生 产 | |||||

| 自然 | |||||||||||||||||||||||

| 人力 | |||||||||||||||||||||||

| 社会 | |||||||||||||||||||||||

| 生产 | |||||||||||||||||||||||

注:来源于《TEEB-AgriFood评估框架的应用:总体实施指南》。 |

| [1] |

李周. 中国农业绿色发展: 创新与演化. 中国农村经济, 2023, (2): 2-16.

[

|

| [2] |

中共中央办公厅, 国务院办公厅. 关于建立健全生态产品价值实现机制的意见. https://www.gov.cn/zhengce/2021-04/26/content_5602763.htm, 2021-04-26.

[General Office of the CPC Central Committee, General Office of the State Council. Opinions on establishing and improving the mechanism for realizing the value of ecological products. https://www.gov.cn/zhengce/2021-04/26/content_5602763.htm, 2021-04-26.]

|

| [3] |

国家发展和改革委员会, 国家统计局. 生态产品总值核算规范. 北京: 人民出版社, 2022: 38-71.

[National Develop-ment and Reform Commission, National Bureau of Statistics. Ecological Products Total Value Accounting Guidelines. Beijing: People's Publishing House, 2022: 38-71.]

|

| [4] |

高敏雪. 生态系统生产总值的内涵、核算框架与实施条件: 统计视角下的设计与论证. 生态学报, 2020, 40(2): 402-415.

[

|

| [5] |

欧阳志云, 朱春全, 杨广斌, 等. 生态系统生产总值核算: 概念、核算方法与案例研究. 生态学报, 2013, 33(21): 6747-6761.

[

|

| [6] |

王勇, 秦书静, 孙雅文. 生态系统核算的发展历程、国际标准及国家经验: 以联合国官方文本的演进与实施为主线. 统计研究, 2023, 40(7): 148-160.

[

|

| [7] |

高敏雪, 刘茜, 黎煜坤. 在SNA-SEEA-SEEA/EEA链条上认识生态系统核算: 《实验性生态系统核算》文本解析与延伸讨论. 统计研究, 2018, 35(7): 3-15.

[

|

| [8] |

石敏俊, 陈岭楠, 王金南. 生态产品第四产业的概念辨析与核算框架. 自然资源学报, 2023, 38(7): 1784-1796.

[

|

| [9] |

何利, 沈镭, 张卫民, 等. 我国自然资源核算的实践进展与理论体系构建. 自然资源学报, 2020, 35(12): 2968-2979.

[

|

| [10] |

宋马林, 崔连标, 周远翔. 中国自然资源管理体制与制度: 现状、问题及展望. 自然资源学报, 2022, 37(1): 1-16.

[

|

| [11] |

石吉金, 王鹏飞, 李娜, 等. 全民所有自然资源资产负债表编制的思路框架. 自然资源学报, 2020, 35(9): 2270-2282.

[

|

| [12] |

张婕, 刘玉洁, 潘韬, 等. 自然资源资产负债表编制中生态损益核算. 自然资源学报, 2020, 35(4): 755-766.

[

|

| [13] |

贾亦真, 沈菊琴, 王晗. 区域水资源资产确认、计量及报表编制. 自然资源学报, 2022, 37(12): 3297-3312.

[

|

| [14] |

欧阳志云, 王桥, 郑华, 等. 全国生态环境十年变化(2000—2010年)遥感调查评估. 中国科学院院刊, 2014, 29(4): 462-466.

[

|

| [15] |

欧阳志云, 张路, 吴炳方, 等. 基于遥感技术的全国生态系统分类体系. 生态学报, 2015, 35(2): 219-226.

[

|

| [16] |

谢高地, 张彩霞, 张雷明, 等. 基于单位面积价值当量因子的生态系统服务价值化方法改进. 自然资源学报, 2015, 30(8): 1243-1254.

[

|

| [17] |

谢高地, 肖玉. 农田生态系统服务及其价值的研究进展. 中国生态农业学报, 2013, 21(6): 645-651.

[

|

| [18] |

陈源泉, 高旺盛. 基于农业生态服务价值的农业绿色GDP核算: 以安塞县为例. 生态学报, 2007, 27(1): 250-259.

[

|

| [19] |

联合国粮食及农业组织, 联合国. 农林渔业环境经济核算体系(SEEA-AFF), https://seea.un.org/sites/seea.un.org/files/ca7735en.pdf, 2020-12-13.

[Food and Agriculture Organization of the United Nations, United Nations. System of Environmental-economic accounting for agriculture, forestry and fisheries (SEEA AFF), https://seea.un.org/sites/seea.un.org/files/ca7735en.pdf, 2020-12-13.]

|

| [20] |

联合国. 环境经济核算体系2012: 中央框架, https://seea.un.org/es/file/16161/download?token=lNu8siBo, 2021-11-20.

[

|

| [21] |

联合国. 支持SEEA 2012的技术建议:实验性生态系统核算, https://seea.un.org/es/file/16476/download?token=998Z4LIi, 2017-12-20.

[

|

| [22] |

联合国(UN). 环境经济核算体系: 生态系统核算, https://seea.un.org/es/file/20343/download?token=5U6GM4Wa, 2021-11-21.

[

|

| [23] |

|

| [24] |

联合国环境规划署. 农业与粮食生态系统及人类福祉评估, http://teebweb.org/wp-content/uploads/2018/11/Foundations_Report_Final_October.pdf, 2018-12-19.

[United Nations Environment Programme. TEEB for agriculture & food: scientifc and economic foundations, http://teebweb.org/wp-content/uploads/2018/11/Foundations_Report_Final_October.pdf, 2018-12-19.]

|

| [25] |

|

| [26] |

|

| [27] |

|

| [28] |

联合国统计司. 2022年全球环境经济核算和支持统计评估, https://seea.un.org/sites/seea.un.org/files/global_assessment_2022_background_doc_v4_clean_1.pdf, 2022-10-21.

[United Nations Statistics Division. Global assessment of environmental-economic accounting and supporting statistics 2022, https://seea.un.org/sites/seea.un.org/files/global_assessment_2022_background_doc_v4_clean_1.pdf, 2022-10-21.]

|

| [29] |

欧洲统计局. 欧盟生态系统及其服务的核算(INCA)(2021年版), https://ec.europa.eu/eurostat/documents/7870049/12943935/KS-FT-20-002-EN-N.pdf/de44610d-79e5-010a-5675-14fc4d8527d9?t=1624528835061, 2021-11-12.

[Eurostat. Accounting for ecosystems and their services in the European Union (INCA)(2021 Edition), https://ec.europa.eu/eurostat/documents/7870049/12943935/KS-FT-20-002-EN-N.pdf/de44610d-79e5-010a-5675-14fc4d8527d9?t=1624528835061, 2021-11-12.]

|

| [30] |

荷兰统计局, 瓦赫宁根大学研究院. 荷兰自然资本核算: 2022年技术报告, https://www.cbs.nl/-/media/natuurlijkkapitaal/nca-nl-technical-report-2022-(32).pdf, 2022-10-12.

[Statistics Netherlands, Wageningen University and Research. Natural capital accounting in the Netherlands: Technical report 2022, https://www.cbs.nl/-/media/natuurlijk-kapitaal/nca-nl-technical-report-2022-(32).pdf, 2022-10-12.]

|

| [31] |

印度统计与方案实施部. 印度生态系统账户: NCAVES项目报告, https://seea.un.org/sites/seea.un.org/files/NCAVES_reports_briefs/ncaves_india_report_jan2116112101605301612372985451.pdf, 2021-10-16.

[Ministry of Statistics and Programme Implementation of India. Ecosystem accounts for India: Report of the NCAVES project, https://seea.un.org/sites/seea.un.org/files/NCAVES_reports_briefs/ncaves_india_report_jan2116112101605301612372985451.pdf, 2021-10-16.]

|

| [32] |

加拿大统计局. 加拿大农业生态系统核算, https://www150.statcan.gc.ca/n1/en/pub/16-001-m/16-001-m2023001-eng.pdf?st=yf7wvIxC, 2023-11-23.

[

|

| [33] |

|

| [34] |

|

| [35] |

欧盟. JRC报告: 实施欧盟生态系统及其服务核算体系实施的初步提案, https://publications.jrc.ec.europa.eu/repository/bitstream/JRC107150/jrc107150_jrc107150_jrc_report_ecosystem_services_accounts_final_pubsy.pdf, 2017-11-15.

[

|

| [36] |

联合国环境规划署. 应用 TEEB-AgriFood 评估框架: 总体实施指南, http://teebweb.org/our-work/agrifood/reports/applying-the-teebagrifood-evaluation-framework/, 2020-12-17.

[United Nations Environment Programme. Applying the TEEB-AgriFood evaluation framework: Overarching implementation guidance, http://teebweb.org/our-work/agrifood/reports/applying-the-teebagrifood-evaluation-framework/, 2020-12-17.]

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}