基于生态足迹的土地资源资产负债核算

|

李鹏辉(1994- ),男,河南灵宝人,硕士,研究方向为可持续发展与资源管理。E-mail: lph_96@163.com |

收稿日期: 2020-06-15

要求修回日期: 2020-10-12

网络出版日期: 2022-03-28

基金资助

国家自然科学基金项目(31760151)

版权

Research on land resource asset and liability accounting based on ecological footprint

Received date: 2020-06-15

Request revised date: 2020-10-12

Online published: 2022-03-28

Copyright

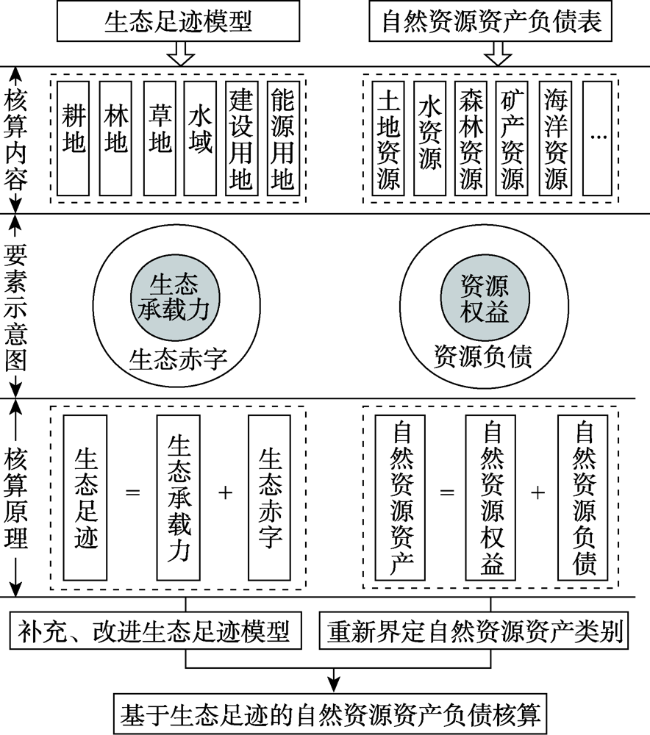

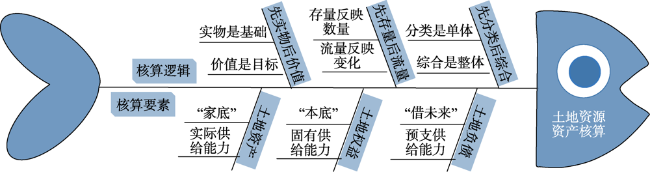

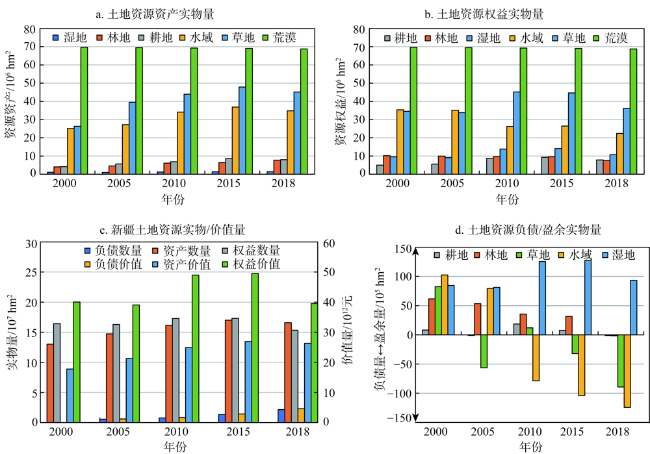

自然资源资产负债表是一个具有中国特色的全新课题,其理论和实践均处于探索阶段。将生态足迹理论与自然资源资产核算有机结合,通过改进生态足迹模型参数、补充对价值量的核算、重新界定自然资源资产类型,构建了基于生态足迹的土地资源资产核算体系。以新疆为研究靶区,对其土地资源资产变化进行分析,结果表明:(1)改进后的新疆生态足迹模型参数存在年际波动,均衡因子多年平均值中水域(12.239)>湿地(10.161)>林地(3.352)>草地(0.990)>耕地(0.775)>荒漠(0.215),产量因子多年平均值中湿地(1.234)>耕地(1.214)>林地(0.889)>草地(0.819)>水域(0.674)>荒漠(0.385)。(2)受产品产量和市场价格影响,新疆不同土地类型的单位面积价格由高到低依次是:湿地(1910309元·hm-2)>林地(329571元·hm-2)>水域(213303元·hm-2)>草地(212176元·hm-2)>耕地(165467元·hm-2)>荒漠(40395元·hm-2)。(3)新疆土地资源资产稳定增加,权益持续缩减,负债呈扩大之势。18年内,土地资源资产数量上增加了27.19%,价值上升高了48.19%,权益数量上下降了6.60%,价值上减少了1.27%,负债在数量和价值上分别以1.20×106hm2·a-1和2.56×1011元·a-1的速度扩张。(4)基于生态足迹的土地资源资产核算方法具有涵盖质量属性、价值量内涵丰富、避免重复核算等优势。研究结果可为生态足迹与自然资源资产负债表的有机结合提供案例,同时有助于新疆土地资源合理化利用和科学管理。

李鹏辉 , 张茹倩 , 徐丽萍 . 基于生态足迹的土地资源资产负债核算[J]. 自然资源学报, 2022 , 37(1) : 149 -165 . DOI: 10.31497/zrzyxb.20220111

The natural resources balance-sheet is a brand-new subject with Chinese characteristics, and both its theory and practice are developing in the exploratory stage. This study creatively combined the ecological footprint theory with natural resources asset accounting and established a land resources asset accounting system by improving the ecological footprint model parameters, supplementing the calculation of value, and redefining the types of natural resources assets. Taking Xinjiang as a research target area, this study examined the changes in its land resources assets. The results show that: (1) There were interannual fluctuations in the parameters of the improved ecological footprint model in Xinjiang. The multi-year average of the equilibrium factor was listed in an order of water area (12.239)>wetland (10.161)>forest land (3.352)>grassland (0.990)>cultivated land (0.775)>desert (0.215). The multi-year average of the yield factors was wetland (1.234)>cultivated land (1.214)>forest land (0.889)>grassland (0.819)>water area (0.674)>desert (0.385). (2) Affected by product output and market price, the unit price of different land types in Xinjiang from high to low was as follows: wetland (1910309 yuan·hm-2)>forest land (329571 yuan·hm-2)>water area (213303 yuan·hm-2)>grassland (212176 yuan·hm-2)>cultivated land (165467 yuan·hm-2)>desert (40395 yuan·hm-2). (3) Xinjiang's land resources assets have increased steadily, equity has continued shrinking, and liabilities have been expanding. Within 18 years, the quantity and value of land resources assets increased by 27.19% and 48.19%, respectively; the quantity and value of equity decreased by 6.60% and 1.27%, respectively; liabilities expanded at a rate of 1.20×106 hm2·a-1 and 2.56×1011 yuan·a-1 in quantity and value, respectively. (4) The method of land resources assets accounting based on ecological footprint has the advantages of covering quality attribute and rich value content as well as avoiding repeated accounting. The research results can provide a case for the organic combination of ecological footprint and natural resources balance-sheet. At the same time, it will contribute to the rational utilization and scientific management of land resources in Xinjiang.

表1 新疆土地资源资产核算账户及数据来源Table 1 Accounting accounts and data sources of land resources assets in Xinjiang |

| 土地类型 | 纳入土地资产核算账户的生物性资源产品 | 统计类数据来源 |

|---|---|---|

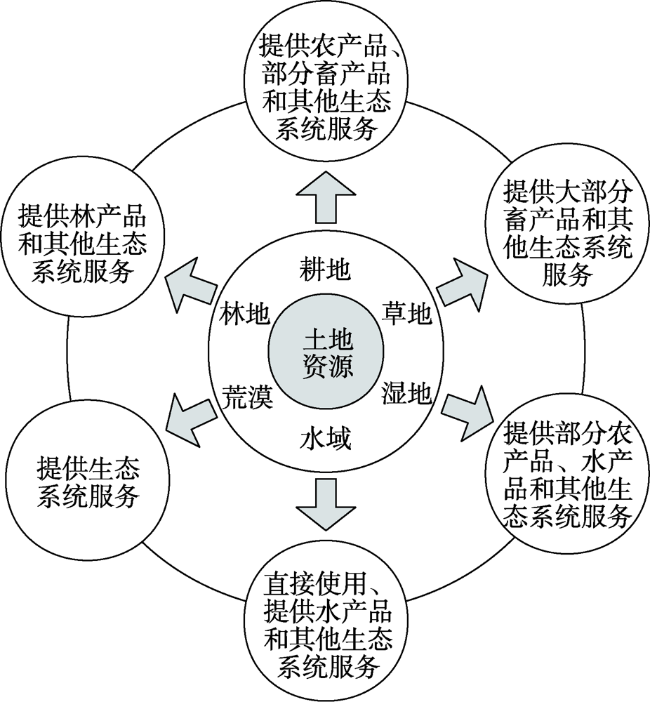

| 耕地 | 包括全部农产品和部分畜产品,具体有谷物、水稻、小麦、玉米、大麦、豆类、薯类、棉花、油菜、胡麻、葵花、甜菜、蔬菜、果用瓜、甜瓜、苜蓿,猪肉、禽肉、禽蛋等 | 《新疆统计年鉴》 《中国统计年鉴》 《中国渔业统计年鉴》 《中国林业和草原统计年鉴》 部分数据来源于国家统计局 ( http://www.stats.gov.cn/) |

| 林地 | 包括木材和全部林果品,具体有木材、苹果、梨、葡萄、园林水果等 | |

| 草地 | 包括大部分的畜产品,具体有牛肉、羊肉、马肉、骆驼肉、牛奶、羊奶、羊毛、羊绒等 | |

| 水域 | 包括直接使用的水资源和虾类、蟹类、鱼类等水产品 | |

| 湿地 | 包括部分水稻和部分水产品 | |

| 荒漠 | 无 |

表2 新疆单位面积生态系统服务价值当量因子Table 2 Equivalent factors of ecosystem services value per unit area in Xinjiang |

| 一级类型 | 二级类型 | 耕地 | 林地 | 草地 | 水域 | 湿地 | 荒漠 |

|---|---|---|---|---|---|---|---|

| 供给服务 | 食物生产 | 0.85 | 0.11 | 0.10 | 0.44 | 0.51 | 0.01 |

| 原材料生产 | 0.40 | 0.26 | 0.14 | 0.24 | 0.5 | 0.03 | |

| 水资源供给 | -0.02 | 0.27 | 0.08 | 4.20 | 2.59 | 0.02 | |

| 调节服务 | 气体调节 | 0.67 | 1.70 | 0.51 | 0.95 | 1.9 | 0.11 |

| 气候调节 | 0.36 | 5.07 | 1.34 | 2.14 | 3.6 | 0.10 | |

| 净化环境 | 0.10 | 1.49 | 0.44 | 3.10 | 3.6 | 0.31 | |

| 水文调节 | 0.27 | 3.34 | 0.98 | 44.53 | 24.23 | 0.21 | |

| 支持服务 | 土壤保持 | 1.03 | 2.06 | 0.62 | 1.08 | 2.31 | 0.13 |

| 维持养分循环 | 0.12 | 0.16 | 0.05 | 0.08 | 0.18 | 0.01 | |

| 生物多样性 | 0.13 | 1.88 | 0.56 | 3.66 | 7.87 | 0.12 | |

| 文化服务 | 美学景观 | 0.06 | 0.82 | 0.25 | 2.24 | 4.73 | 0.05 |

| 总和 | 3.97 | 17.16 | 5.07 | 62.66 | 52.02 | 1.10 |

表3 新疆不同土地类型的均衡因子和产量因子Table 3 Equilibrium factors and yield factors of different land types in Xinjiang |

| 土地类型 | 均衡因子 | 产量因子 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2000年 | 2005年 | 2010年 | 2015年 | 2018年 | 均值 | 2000年 | 2005年 | 2010年 | 2015年 | 2018年 | 均值 | ||

| 耕地 | 0.698 | 0.698 | 0.832 | 0.829 | 0.821 | 0.775 | 1.209 | 1.195 | 1.301 | 1.305 | 1.062 | 1.214 | |

| 林地 | 3.017 | 3.015 | 3.595 | 3.582 | 3.550 | 3.352 | 0.885 | 0.874 | 0.952 | 0.955 | 0.777 | 0.889 | |

| 草地 | 0.891 | 0.891 | 1.062 | 1.058 | 1.049 | 0.990 | 0.815 | 0.805 | 0.877 | 0.880 | 0.716 | 0.819 | |

| 水域 | 11.015 | 11.011 | 13.126 | 13.082 | 12.963 | 12.239 | 0.671 | 0.663 | 0.722 | 0.724 | 0.589 | 0.674 | |

| 湿地 | 9.144 | 9.141 | 10.897 | 10.860 | 10.762 | 10.161 | 1.229 | 1.214 | 1.322 | 1.326 | 1.080 | 1.234 | |

| 荒漠 | 0.193 | 0.193 | 0.230 | 0.230 | 0.228 | 0.215 | 0.383 | 0.379 | 0.412 | 0.414 | 0.337 | 0.385 | |

表4 新疆土地资源资产实物量变化情况Table 4 Change in physical quantity of land resource assets in Xinjiang (103 hm2) |

| 账户 | 时期 | 耕地 | 林地 | 草地 | 水域 | 湿地 | 荒漠 | 总数量 |

|---|---|---|---|---|---|---|---|---|

| 资产 | 期初量 | 4173 | 3990 | 26324 | 25079 | 1056 | 69706 | 130328 |

| 期末量 | 7973 | 7730 | 45085 | 34820 | 1415 | 68738 | 165760 | |

| 变化量 | 3799 | 3740 | 18761 | 9741 | 359 | -967 | 35432 | |

| 权益 | 期初量 | 5002 | 10161 | 34586 | 35340 | 9515 | 69706 | 164311 |

| 期末量 | 7859 | 7570 | 36153 | 22403 | 10739 | 68738 | 153462 | |

| 变化量 | 2856 | -2591 | 1567 | -12938 | 1224 | -967 | -10849 | |

| 负债 | 期初量 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 期末量 | 114 | 159 | 8931 | 12418 | 0 | 0 | 21622 | |

| 变化量 | 114 | 159 | 8931 | 12418 | 0 | 0 | 21622 |

表5 2000—2018年新疆不同土地类型单位面积净现值Table 5 Net present value per unit area of different land types in Xinjiang from 2000 to 2018 (元/hm2) |

| 土地类型 | 2000年 | 2005年 | 2010年 | 2015年 | 2018年 | 峰值变化 | 均值 |

|---|---|---|---|---|---|---|---|

| 耕地 | 92592 | 118515 | 197323 | 224658 | 194247 | 132066 | 165467 |

| 林地 | 268778 | 357698 | 335893 | 421794 | 263692 | 158102 | 329571 |

| 草地 | 150640 | 153531 | 236692 | 285746 | 234272 | 135107 | 212176 |

| 水域 | 165481 | 236547 | 202488 | 250058 | 211939 | 84577 | 213303 |

| 荒漠 | 18063 | 27878 | 46560 | 61865 | 47608 | 43802 | 40395 |

| 湿地 | 854239 | 1318354 | 2201872 | 2925675 | 2251404 | 2071436 | 1910309 |

表6 2000—2018年新疆土地资源资产价值量变化情况Table 6 Changes in the value of land resource assets in Xinjiang from 2000 to 2018 (亿元) |

| 账户 | 时期 | 耕地 | 林地 | 草地 | 水域 | 湿地 | 荒漠 | 总数量 |

|---|---|---|---|---|---|---|---|---|

| 资产 | 期初量 | 6906 | 13150 | 55852 | 53495 | 20170 | 28158 | 177731 |

| 期末量 | 13192 | 25474 | 95659 | 74273 | 27023 | 27767 | 263388 | |

| 变化量 | 6286 | 12324 | 39807 | 20777 | 6853 | -391 | 85657 | |

| 权益 | 期初量 | 8277 | 33489 | 73383 | 75382 | 181770 | 28158 | 400459 |

| 期末量 | 13003 | 24949 | 76709 | 47785 | 205149 | 27767 | 395362 | |

| 变化量 | 4727 | -8541 | 3325 | -27596 | 23379 | -391 | -5097 | |

| 负债 | 期初量 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 期末量 | 189 | 526 | 18950 | 26487 | 0 | 0 | 46152 | |

| 变化量 | 189 | 526 | 18950 | 26487 | 0 | 0 | 46152 |

感谢南京师范大学杨昕教授为本文提供的有益建议。

| [1] |

朱道林, 张晖, 段文技, 等. 自然资源资产核算的逻辑规则与土地资源资产核算方法探讨. 中国土地科学, 2019, 33(11):1-7.

[

|

| [2] |

王洁, 摆万奇, 田国行. 土地利用生态风险评价研究进展. 自然资源学报, 2020, 35(3):576-585.

[

|

| [3] |

段莉芝, 李玉双. 土地资源错配与经济波动的空间溢出效应实证分析. 经济地理, 2020, 40(3):207-215.

[

|

| [4] |

王富喜. 山东半岛城市群人口—土地城镇化质量测度与协调发展研究. 地理科学, 2020, 40(8):1345-1354.

[

|

| [5] |

中共中央. 中共中央全面深化改革若干最大问题的决定. 北京: 人民出版社, 2013.

[The Central Committee of the Communist Party of China. Decision of the Central Committee of the Communist Party of China on Some Major Issues Concerning Comprehensively Deepening the Reform. Beijing: People's Publishing House, 2013.]

|

| [6] |

徐子蒙, 贾丽, 李娜. 自然资源资产负债表理论与实践路径探析: 以土地资源为例. 测绘科学, 2019, 44(12):50-59.

[

|

| [7] |

党小虎, 吴彦斌, 刘国彬, 等. 生态建设15年黄土高原生态足迹时空变化. 地理研究, 2018, 37(4):761-771.

[

|

| [8] |

|

| [9] |

吴健生, 李铠杨, 赵宇豪. 基于改进三维足迹模型的关中地区土地自然资本利用状况分析. 地理科学进展, 2020, 39(8):1345-1355.

[

|

| [10] |

洪顺发, 郭青海, 李达维. 基于生态足迹理论的中国生态供需平衡时空动态. 资源科学, 2020, 42(5):980-990.

[

|

| [11] |

程钰, 尹建中, 王建事. 黄河三角洲地区自然资本动态演变与影响因素研究. 中国人口·资源与环境, 2019, 29(4):127-136.

[

|

| [12] |

杨屹, 樊明东. 中国丝绸之路经济带沿线省份生态足迹时空差异及公平性分析. 生态学报, 2019, 39(14):5040-5050.

[

|

| [13] |

|

| [14] |

|

| [15] |

史丹, 王俊杰. 自然资源资产负债表研究现状、评述与改进方向. 中国人口·资源与环境, 2020, 30(1):1-11.

[

|

| [16] |

薛智超, 闫慧敏, 杨艳昭, 等. 自然资源资产负债表编制中土地资源核算体系设计与实证. 资源科学, 2015, 37(9):1725-1731.

[

|

| [17] |

封志明, 杨艳昭, 闫慧敏, 等. 自然资源资产负债表编制的若干基本问题. 资源科学, 2017, 39(9):1615-1627.

[

|

| [18] |

雷俊生, 王梓凝. 自然资源资产审计制度的供给侧改革. 中国人口·资源与环境, 2020, 30(1):12-21.

[

|

| [19] |

张婕, 刘玉洁, 潘韬, 等. 自然资源资产负债表编制中生态损益核算. 自然资源学报, 2020, 35(4):755-766.

[

|

| [20] |

封志明, 杨艳昭, 陈玥. 国家资产负债表研究进展及其对自然资源资产负债表编制的启示. 资源科学, 2015, 37(9):1685-1691.

[

|

| [21] |

骆良彬, 陈文涛. 自然资源资产负债表编制的国际借鉴及启示. 会计之友, 2020, (8):55-59.

[

|

| [22] |

乔永波. 我国实物量自然资源资产负债表编制问题研究. 环境保护, 2020, 48(5):56-59.

[

|

| [23] |

毕明丽, 谢高地, 姚翠友. 人类可持续发展指数的改进及国际比较. 自然资源学报, 2020, 35(5):1017-1029.

[

|

| [24] |

|

| [25] |

|

| [26] |

段建南, 刘思涵, 李萍, 等. 土地功能研究进展与方向的思考. 中国土地科学, 2020, 34(1):8-16.

[

|

| [27] |

封志明, 杨艳昭, 李鹏. 从自然资源核算到自然资源资产负债表编制. 中国科学院院刊, 2014, 29(4):449-456.

[

|

| [28] |

杨世忠, 杨梦凡. 土地资源资产负债核算系统探索. 财会通讯, 2020, (3):3-9.

[

|

| [29] |

姚霖, 余振国. 土地资源资产负债表编制问题管窥. 财会月刊, 2016, (21):84-88.

[

|

| [30] |

丁振民, 姚顺波. 区域生态补偿均衡定价机制及其理论框架研究. 中国人口·资源与环境, 2019, 29(9):99-108.

[

|

| [31] |

牛方曲, 封志明, 刘慧. 资源环境承载力评价方法回顾与展望. 资源科学, 2018, 40(4):655-663.

[

|

| [32] |

赵兴国, 潘玉君, 王爽, 等. 云南省耕地资源利用的可持续性及其动态预测: 基于“国家公顷”的生态足迹新方法. 资源科学, 2011, 33(3):542-548.

[

|

| [33] |

王恒博, 姚顺波, 郭亚军, 等. 基于生态足迹—服务价值法的生态承载力时空演化. 长江流域资源与环境, 2018, 27(10):2316-2327.

[

|

| [34] |

樊新刚, 仲俊涛, 杨美玲, 等. 区域可持续发展能力的能值与㶲耦合分析模型构建. 地理学报, 2019, 74(10):2062-2077.

[

|

| [35] |

李金城, 严长安, 高伟. 基于本土参数的流域生态足迹评估与不确定分析. 生态学报, 2019, 39(2):1-8.

[

|

| [36] |

郭慧, 董士伟, 吴迪, 等. 基于生态系统服务价值的生态足迹模型均衡因子及产量因子测算. 生态学报, 2020, 40(4):1405-1412.

[

|

| [37] |

谢高地, 张彩霞, 张雷明, 等. 基于单位面积价值当量因子的生态系统服务价值化方法改进. 自然资源学报, 2015, 30(8):1243-1254.

[

|

| [38] |

朱增云, 阿里木江·卡斯木. 干旱区绿洲城市生态系统服务价值空间自相关格局分析与模拟. 生态与农村环境学报, 2019, 35(12):1531-1540.

[

|

| [39] |

谢高地, 鲁春霞, 冷允法, 等. 青藏高原生态资产的价值评估. 自然资源学报, 2003, 18(2):189-196.

[

|

| [40] |

杜文鹏, 闫慧敏, 杨艳昭. 自然资源资产负债表研究进展综述. 资源科学, 2018, 40(5):875-887.

[

|

| [41] |

陈琼, 张镱锂, 刘峰贵, 等. 黄河流域河源区土地利用变化及其影响研究综述. 资源科学, 2020, 42(3):446-459.

[

|

| [42] |

|

| [43] |

董敏, 陈平留, 张国防. 基于资本资产定价模型的森林资源资产评估基准折现率测算. 资源科学, 2019, 41(3):572-581.

[

|

| [44] |

马慧芳, 德娜·吐热汗. 新疆新型城镇化对农村居民消费结构的影响: 基于LA-AIDS拓展模型的实证分析. 中国农业资源与区划, 2020, 41(11):226-233.

[

|

| [45] |

贺可, 吴世新, 杨怡, 等. 近40 a新疆土地利用及其绿洲动态变化. 干旱区地理, 2018, 41(6):1333-1340.

[

|

| [46] |

刘方田, 许尔琪. 基于土地利用的新疆兵团与非兵团生境质量时空演变的对比. 应用生态学报, 2020, 31(7):2341-2351.

[

|

| [47] |

李婧昕, 许尔琪, 张红旗. 关键驱动力作用下的新疆生态系统服务时空格局分析. 中国农业资源与区划, 2019, 40(5):9-20.

[

|

| [48] |

林金萍, 雷军, 吴世新, 等. 新疆绿洲乡村聚落空间分布特征及其影响因素. 地理研究, 2020, 39(5):1182-1199.

[

|

| [49] |

陶建格, 吕媛琦, 何利, 等. 基于复式记账的土地资源资产核算与报表编制研究. 中国人口·资源与环境, 2020, 30(1):22-29.

[

|

| [50] |

李志坚, 耿建新, 肖承明. 土地资源资产负债表编制的实践探索: 以宁夏永宁县为例. 北方民族大学学报: 哲学社会科学版, 2017, (3):142-144.

[

|

| [51] |

张卫民, 李辰颖. 森林资源资产负债表核算系统研究. 自然资源学报, 2019, 34(6):1245-1258.

[

|

| [52] |

田金平, 姜婷婷, 施涵, 等. 区域水资源资产负债表: 北仑区水资源存量及变动表案例研究. 中国人口·资源与环境, 2018, 28(9):167-176.

[

|

| [53] |

邱梦瑶, 王健姝. 基于自然资源资产负债表的环境审计探索: 以矿产资源审计为例. 财会通讯, 2018, (13):69-72, 129.

[

|

| [54] |

李彦平, 魏先昌, 刘大海, 等. 面向海域管理的海洋资源资产负债表编制框架研究. 海洋通报, 2018, 37(3):264-271.

[

|

| [55] |

韩璐, 孟鹏, 蒋仁开, 等. 新时代耕地占补平衡的逻辑根源、模式探索与管理创新: 基于“新时代耕地占补平衡方式改进与管理创新研讨会”的思考. 中国土地科学, 2018, 32(6):90-96.

[

|

| [56] |

陈印军, 向雁, 金轲. 论耕地质量红线. 中国农业资源与区划, 2019, 40(3):1-4.

[

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}