我国自然资源核算的实践进展与理论体系构建

|

何利(1975- ),女,河南郑州人,博士,副教授,研究方向为自然资源核算、资源会计与审计。E-mail: 6414384075@qq.com |

收稿日期: 2020-07-13

要求修回日期: 2020-08-25

网络出版日期: 2020-12-18

基金资助

河南省高校科技创新人才支持计划(2018-CX-011)

河南省高校哲学社会科学创新团队建设计划(2019-CXTD-10)

教育部社科规划项目(19YJA630067)

河南工程学院科研培育基金项目(PYXM202022)

版权

Practical progress and theoretical system construction of natural resources accounting in China

Received date: 2020-07-13

Request revised date: 2020-08-25

Online published: 2020-12-18

Copyright

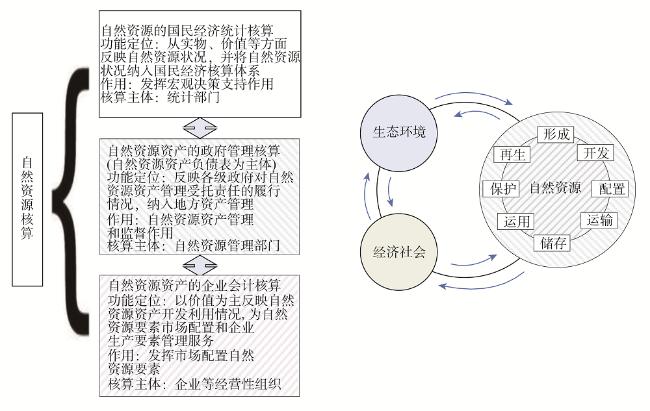

加强自然资源核算理论研究与实践工作是完善自然资源治理体系和提升治理能力的基础。基于WSR“物理、事理、人理”方法论,对自然资源核算理论和文献开展研究,探索构建我国的自然资源核算体系。研究结果表明:WSR系统方法论适宜于自然资源核算分析;基于WSR系统分析,自然资源核算体系结构包括宏观的以服务于宏观经济规划和经济决策为目的的自然资源国民经济核算,中观的以服务于政府资产管理为目的的自然资源资产管理核算,微观的以服务于企业自然资源资产经营和市场要素配置为目的的企业经营性自然资源会计核算;基于WSR方法构建的自然资源核算体系有助于明晰各层次核算目的、核算框架、实现途径、核算方法上的选择。

何利 , 沈镭 , 张卫民 , 陶建格 , 范振林 . 我国自然资源核算的实践进展与理论体系构建[J]. 自然资源学报, 2020 , 35(12) : 2968 -2979 . DOI: 10.31497/zrzyxb.20201212

Natural resources play a vital role in the economic development of a country. Natural resources accounting has become an important natural resources management tool in recent years, and it is an important part of the natural resource governance system. Natural resources accounting is an effective way to improve the governance capacity of natural resources. SEEA 2012 and SNA 2008 play a crucial role in the theoretical research and accounting practice of natural resources. They are the important theoretical framework of natural resources accounting at home and abroad. In the new era of rapid development of informatization technology, China's balance sheet and resources accounting idea of natural resource asset management promote the construction of China's natural resource governance system and improve China's natural resource governance capacity. At present, in the theory of natural resources accounting, there is still a lack of unified understanding of the accounting framework and method, and in practice, there is also a lack of an effective accounting system. Therefore, it is necessary to systematically analyze the theoretical results of current natural resources accounting and establish the natural resources accounting system in China to guide the practice of natural resources accounting. Based on WSR methodology, this paper studies the theory and literature of natural resources accounting, and considers the establishment of China's natural resources accounting system. The main conclusions of this study are as follows: The natural resources accounting system should systematically analyze the "WSR" of natural resources accounting; based on the "WSR" analysis, the natural resources accounting consists of the national economic accounting of natural resources, the government asset management accounting of natural resources and the enterprise operation asset accounting of natural resources. The national economic accounting of natural resources is helpful for making macro-economic plan and economic decision-making, government asset management accounting of natural resources is helpful for government asset management, and enterprise asset accounting of natural resources is helpful for enterprise natural resource asset management and market element allocation. Based on WSR method, the natural resources accounting system can make wiser choices for accounting purpose, accounting framework, way of realization and accounting method. After a systematic analysis, the construction of accounting theoretical structure of natural resources accounting is helpful to improve the theory and practice, and to solve the divergence in the field of natural resources accounting research.

表1 自然资源核算分类比较Table 1 Comparison of accounting classification of natural resources |

| 核算分类 | 国民经济统计核算 | 政府管理核算 | 企业经营核算 |

|---|---|---|---|

| 核算范围 | 国家/地区/行政区域 | 国家/地区/行政区域 | 经营性组织 |

| 核算对象 | 自然资源(资产) | 受托管理自然资源资产 | 具有经营权属的自然资源资产 |

| 核算主体 | 统计部门 | 受托资产管理政府机构(自然资源部/厅/局) | 企业等经营性组织 |

| 核算框架 | 国民经济核算 | 国有资产管理核算 | 企业资产会计核算 |

| 核算目的 | 国民经济宏观规划与决策 | 受托管理自然资源资产责任与审计 | 企业社会责任/企业经营目标 |

| 核算内容 | 从实物、价值等方面反映自然资源状况,并将自然资源状况纳入国民经济核算体系 | 从实物、价值核算受托管理自然资源资产状况,资产开发利用效率、审计责任 | 企业经营性自然资源资产的确认、计量、记录、核算的报告 |

| 核算方法 | 收入法/支出法/分配法 | 政府资产管理会计 | 复式借贷记账核算 |

| 负债核算 | 不确认 | 确认 | 确认 |

| 平衡关系 | 期初量+增加量-减少量=期末量 | 资产来源=资产使用 | 资产=负债+所有者权益 |

表2 水资源资产账户结构(示例)Table 2 Water resource asset account structure |

| 编制单位: | 日期: | ||||||

|---|---|---|---|---|---|---|---|

| 自然资源资产账户 | 行次 | 单位 | 期初数 | 本期增加量 | 本期减少量 | 本期净变动 | 期未数 |

| 水资源资产 | |||||||

| 地表水资源 | |||||||

| 河流水资源 | |||||||

| 河流Ⅰ类水 | |||||||

| 河流Ⅱ类水 | |||||||

| ……… | |||||||

| 湖泊水资源 | |||||||

| 湖泊Ⅰ类水 | |||||||

| 湖泊Ⅱ类水 | |||||||

| ……… | |||||||

| 水库水资源 | |||||||

| 水库Ⅰ类水 | |||||||

| 水库Ⅱ类水 | |||||||

| ……… | |||||||

| 其他地表水体 | |||||||

| ……… | |||||||

| 地下水资源 | |||||||

| 浅层地下水资源 | |||||||

| 其中污染浅层地下水 | |||||||

| 深层地下水 |

表3 自然资源资产负债表结构框架Table 3 Structure of natural resources balance sheet |

| 编制单位: | 日期: | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| 资产类账户 | 行次 | 单位 | 期初数 | 期未数 | 权益类账户 | 行次 | 单位 | 期初数 | 期未数 |

| 土地资源资产 | 土地资源负债 | ||||||||

| 耕地资源 | 耕地资源负债 | ||||||||

| …… | …… | ||||||||

| 森林资源资产 | 森林资源负债 | ||||||||

| 林木资源 | 林木资源负债 | ||||||||

| …… | …… | ||||||||

| 矿产资源资产 | …… | ||||||||

| 能源矿产 | …… | ||||||||

| …… | 自然资源负债合计 | ||||||||

| 水资源资产 | 土地资源生态权益 | ||||||||

| 地表水资源 | 耕地生态权益 | ||||||||

| …… | 林地生态负债 | ||||||||

| 海洋资源资产 | …… | ||||||||

| 海洋生物资源 | …… | ||||||||

| …… | …… | ||||||||

| 气候资源资产 | 生态权益合计 | ||||||||

| 风能资源 | 土地资源经济权益 | ||||||||

| …… | 耕地经济权益 | ||||||||

| 其他资源资产 | 林地经济权益 | ||||||||

| …… | …… | ||||||||

| …… | …… | ||||||||

| …… | …… | ||||||||

| 经济权益合计 | |||||||||

| 自然资源资产总计 | 权益总计 |

| [1] |

孔含笑, 沈镭, 钟帅, 等. 关于自然资源核算的研究进展与争议问题. 自然资源学报, 2016,31(3):363-376.

[

|

| [2] |

李英, 刘国强. 新中国自然资源核算的新突破: 十八届三中全会提出编制自然资源资产负债表. 会计研究, 2019, (12):12-21, 33.

[

|

| [3] |

蓝曼, 林爱文, 金添, 等. 中国自然资源核算评估研究知识图谱量化分析. 资源科学, 2020,42(4):621-635.

[

|

| [4] |

何利. 国内外环境会计研究理论综述. 天津行政学院学报, 2012,14(6):95-101.

[

|

| [5] |

杨睿宁, 杨世忠. 论自然资源资产负债表的平衡关系. 会计之友, 2015, (16):8-10.

[

|

| [6] |

陶建格, 沈镭, 何利, 等. 自然资源资产辨析和负债、权益账户设置与界定研究: 基于复式记账的自然资源资产负债表框架. 自然资源学报, 2018,33(10):1686-1696.

[

|

| [7] |

李金昌. 关于自然资源核算问题. 林业经济, 1990, (3):8-14.

[

|

| [8] |

许家林, 王昌锐. 论环境会计核算中的环境资产确认问题. 会计研究, 2006, (1):25-29, 93.

[

|

| [9] |

许家林, 王昌锐. 资源会计学的基本理论问题研究. 上海: 立信出版社, 2001: 21-28.

[

|

| [10] |

钱阔, 曹克瑜. 自然资源资产核算及纳入国民经济核算体系的理论认识. 经济研究参考, 1997, (65):29.

[

|

| [11] |

耿建新, 丁含, 吕晓敏. 国家资产负债表编制的国际比较: 基于《中国国民经济核算体系(2016)》的思考. 财会月刊, 2018, (22):3-9.

[

|

| [12] |

沈晓艳, 王广洪, 黄贤金. 1997—2013年中国绿色GDP核算及时空格局研究. 自然资源学报, 2017,32(10):1639-1650.

[

|

| [13] |

李金昌, 高振刚. 实行资源核算与折旧很有必要. 经济纵横, 1987, (7):47-54.

[

|

| [14] |

李金昌. 资源核算论. 北京: 海洋出版社, 1991: 102-108.

[ LI J C. Resource Accounting Theory.

|

| [15] |

葛家澍, 李若山. 九十年代西方会计理论的一个新思潮: 绿色会计理论. 会计研究, 1992, (5):1-6.

[

|

| [16] |

吴优, 曹克瑜. 对自然资源与环境核算问题的思考. 统计研究, 1998, (2):59-63.

[

|

| [17] |

王金南, 於方, 曹东. 中国绿色国民经济核算研究报告2004. 中国人口·资源与环境, 2006,16(6):11-17.

[

|

| [18] |

曹茂莲, 张莉莉, 查浩. 国内外实施绿色GDP核算的经验及启示. 环境保护, 2014,42(4):63-65.

[

|

| [19] |

沈镭, 钟帅, 何利, 等. 复式记账下的自然资源核算与资产负债表编制框架研究. 自然资源学报, 2018,33(10):1675-1685.

[

|

| [20] |

张卫民, 王会, 郭静静. 自然资源资产负债表编制目标及核算框架. 环境保护, 2018,46(11):39-42.

[

|

| [21] |

季曦, 刘洋轩. 矿产资源资产负债表编制技术框架初探. 中国人口·资源与环境, 2016,26(3):100-108.

[

|

| [22] |

封志明, 杨艳昭, 李鹏. 从自然资源核算到自然资源资产负债表编制. 中国科学院院刊, 2014,29(4):449-456.

[

|

| [23] |

耿建新. 我国自然资源资产负债表的编制与运用探讨: 基于自然资源资产离任审计的角度. 中国内部审计, 2014, (9):15-22.

[

|

| [24] |

吴芳, 曹秋迪, 沈菊琴, 等 水资源资产负债表编制主体及作用研究. 水利经济, 2020, 38(1):14-20, 28, 85-86.

[

|

| [25] |

陶建格, 吕媛琦, 何利, 等. 基于复式记账的土地资源资产核算与报表编制研究. 中国人口·资源与环境, 2020,30(1):22-29.

[

|

| [26] |

张卫民, 李辰颖. 森林资源资产负债表核算系统研究. 自然资源学报, 2019,34(6):1245-1258.

[

|

| [27] |

范振林, 李晶. 矿产资源资产负债表编制框架探讨. 中国矿业, 2019, (10):13-18.

[

|

| [28] |

季曦, 熊磊. 中国石油资源的资产负债表编制初探. 中国人口·资源与环境, 2017,27(6):57-66.

[

|

| [29] |

张婕, 刘玉洁, 潘韬, 等. 自然资源资产负债表编制中生态损益核算. 自然资源学报, 2020,35(4):755-766.

[

|

| [30] |

史丹, 王俊杰. 自然资源资产负债表研究现状、评述与改进方向. 中国人口·资源与环境, 2020,30(1):1-11.

[

|

| [31] |

吕晓敏, 刘尚睿, 耿建新. 中国自然资源资产负债表编制及运用的关键问题. 中国人口·资源与环境, 2020,30(4):26-34.

[

|

| [32] |

李佐军 . 如何推进自然资源资产负债表编制工作. 经济参考报, 2017-11-20(008).

[

|

| [33] |

何利, 沈镭, 陶建格, 等. 基于复式记账的自然资源资产负债表平衡关系研究. 自然资源学报, 2018,33(10):1697-1705.

[

|

| [34] |

何利. 湿地生态资源价值管理及信息披露研究. 武汉: 武汉理工大学, 2015: 1-10.

[

|

| [35] |

许家林. 资源会计研究. 大连: 东北财经大学出版社, 2000,12:36-38.

[

|

| [36] |

赵阳. 国外企业参与生物多样性新范式: 建立“环境损益账户”案例分析和对我国启示. 环境保护, 2020,48(6):70-74.

[

|

| [37] |

赵阳. 情景分析法在企业核算生物多样性价值中的应用研究与建议. 环境保护, 2020,48(8):54-59.

[

|

| [38] |

崔也光, 周畅. 碳排放权会计: 研究回顾与展望. 财会月刊, 2020, (9):53-58.

[

|

| [39] |

涂建明, 迟颖颖, 石羽珊, 等. 基于法定碳排放权配额经济实质的碳会计构想. 会计研究, 2019, (9):87-94.

[

|

| [40] |

何利, 沈镭, 陶建格, 等. 基于WSR方法论的自然资源核算与资产负债表编制. 财会月刊, 2019, (9):55-61.

[

|

| [41] |

董丽娅, 刘子玲, 任远, 等. WSR方法论在科技投入宏观系统管理研究中的应用. 中国软科学, 2006, (2):89-93.

[

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}