中国自然保护区的保护成本及其区域分布

作者简介:杨喆(1988- ),男,辽宁铁岭人,博士,讲师,研究方向为资源环境经济与政策。E-mail: yz69env@163.com

收稿日期: 2018-09-20

要求修回日期: 2019-01-07

网络出版日期: 2019-04-20

基金资助

国家社会科学基金项目(18VSJ100)

国家自然科学基金项目(41571519)

Conservation cost of China's nature reserves and its regional distribution

Received date: 2018-09-20

Request revised date: 2019-01-07

Online published: 2019-04-20

Copyright

自然保护区的有效管理需要充分的资金保障。为了探究中国自然保护区的资金需求状况,构建自然保护区保护成本体系,系统估算和分析全国自然保护区的管理成本和机会成本。结果显示:(1)以2014年数据估算,全国自然保护区的保护成本为5049亿元,占当年全国GDP的0.78%,远低于环境损害成本和自然保护区生态系统的产品和服务所带来的经济价值,自然保护具有经济的合理性;(2)全国自然保护区管理成本约为85.91亿元,意味着为了达到最基本的管理标准,每年所需的管理资金量,但实际的总体投入远低于管理资金需求,保护区的总体资金缺口较大,且资金配置不均衡,地方级保护区需加强经费保障;(3)管理成本呈现明显的地域差异,西部和东北地区的保护区生态价值高、管理资金需求较大,而经济相对落后,地方财政压力较大,中央财政应适当倾斜;(4)全国自然保护区每年的机会成本达到4963亿元,反映出保护区建设带给地方的巨大经济压力,但目前中国自然保护区生态补偿缺口较大,政府亟需完善面向自然保护区的生态补偿机制。

杨喆 , 吴健 . 中国自然保护区的保护成本及其区域分布[J]. 自然资源学报, 2019 , 34(4) : 839 -852 . DOI: 10.31497/zrzyxb.20190413

In-situ conservation is an important measure to protect biodiversity. By the end of 2017, China had established 2750 nature reserves, accounting for 14.9% of China's land area, which exceeds the world average. However, management failure is still serious. The effective management of nature reserves requires adequate funding. Based on a thorough study of the cost estimation methods for nature reserves and relevant management standards, this paper develops a conservation cost model of nature reserves, and estimates the management cost and opportunity cost of nature reserves in China. The results show that: (1) The conservation cost of all nature reserves in China is 504.9 billion yuan in 2014, accounting for 0.78% of the national GDP of the year, far lower than the cost of environmental damage and the economic value of the products and services of the nature reserve ecosystem, so the nature reserve system is economically justified. (2) In order to meet the management standards, the nature reserves in China require approximately 8.59 billion yuan annually. But the actual total investment is much lower than the fund request, reflecting overall funding gaps, and the inequality of fund allocation among nature reserves. (3) The management costs show obvious geographical differences. The nature reserves in the western and northeastern regions have high ecological value and large demand for management funds, while the economy is relatively undeveloped and the local financial pressure is relatively high. The national government should give more support to the nature reserves in the western and northeastern regions. (4) The annual opportunity cost of nature reserves in China is approximately 496.3 billion yuan, reflecting the huge economic pressure on the local society. However, the ecological compensation for nature reserves is in short supply. Governments need to improve ecological compensation mechanism for nature reserves to solve the dilemma between nature conservation and the development of surrounding communities.

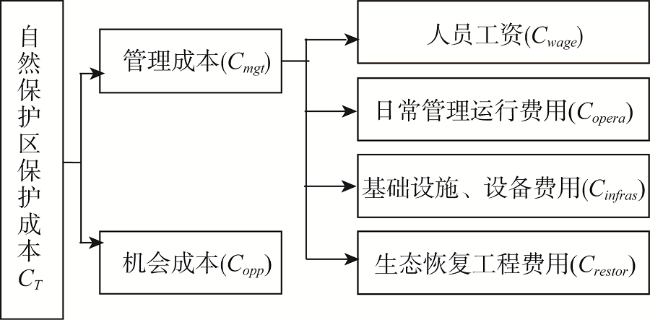

Fig. 1 Composition of conservation cost of nature reserves图1 自然保护区保护成本构成 |

Table 1 Correspondence between nature reserves' types and potential alternative industries表1 保护区类型和潜在替代产业对应关系 |

| 类型 | 潜在替代产业 |

|---|---|

| 草原草甸 | 牧业 |

| 海洋海岸 | 海洋渔业② |

| 荒漠生态 | 无 |

| 内陆湿地 | 农业 |

| 森林生态 | 林业 |

| 野生动物 | 依据其所属生境确定农业生产类型 |

| 野生植物 | 依据其所属生境确定农业生产类型 |

| 地质遗迹 | 除非特别指明生境,一般为“无” |

| 古生物遗迹 | 除非特别指明生境,一般为“无” |

② 海洋渔业单位面积产值估算方法:考虑到绝大多数渔民以从事近海捕捞为主,本文将海洋捕捞视为近海捕捞。具体地,国家海洋局界定了近海海域,指近岸海域外部界限平行向外20海里的海域,在此基础上,笔者从各沿海省份统计年鉴中获得各省大陆海岸线长度,两者相乘得到各沿海省份的海洋渔业面积(海水养殖也在该范围之内)。这样,各沿海省份海洋渔业单位面积产值≈(海水养殖产值+海洋捕捞产值)/海洋渔业面积。 |

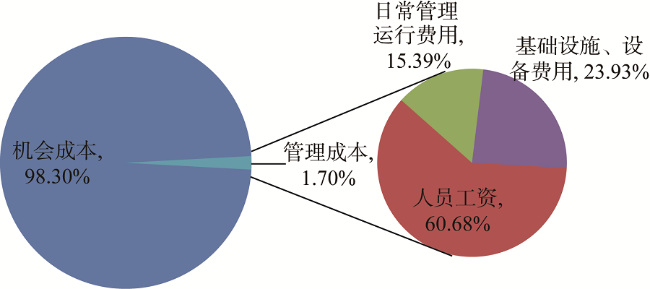

Fig. 2 Composition and ratio of conservation cost of nature reserves图2 保护区成本构成及占比 |

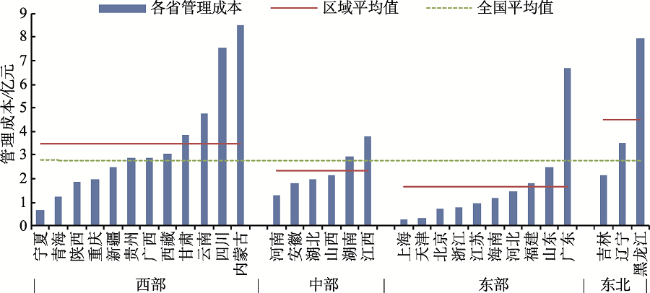

Fig. 3 Management cost of nature reserves in each province图3 各省自然保护区管理成本 |

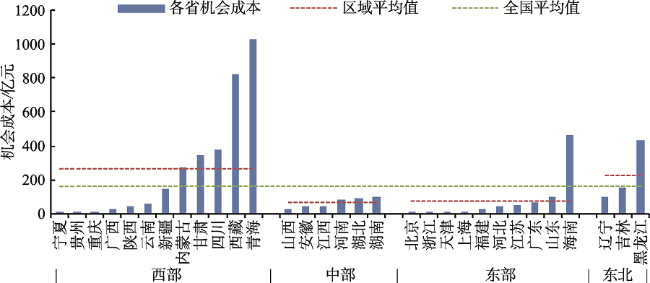

Fig. 4 Opportunity cost of nature reserves in each province图4 各省自然保护区机会成本 |

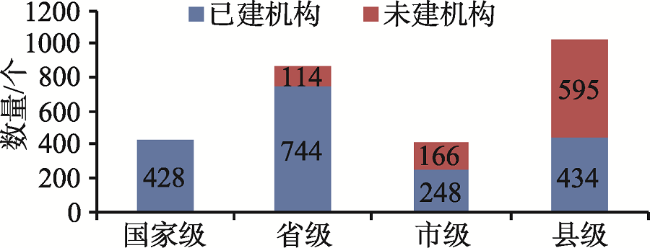

Fig. 5 Construction of management agency of nature reserves at different levels图5 不同级别自然保护区管理机构建设状况|||注:数据来源于《全国自然保护区名录(2014)》。 |

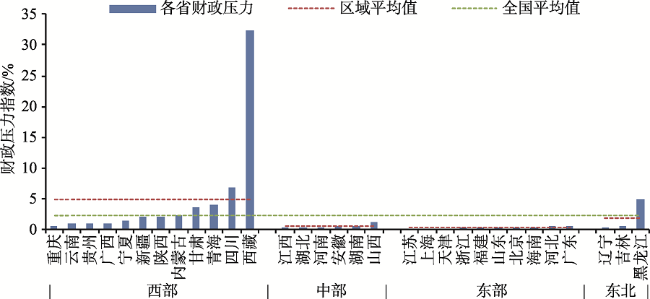

Fig. 6 Financial pressure index of natural reserves in each province图6 各省自然保护区财政压力指数 |

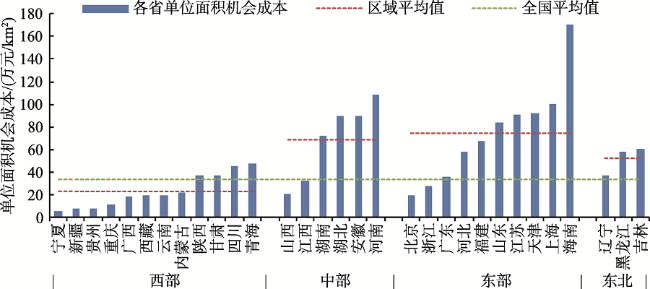

Fig. 7 Opportunity cost per unit area of nature reserves in each province图7 各省自然保护区单位面积机会成本 |

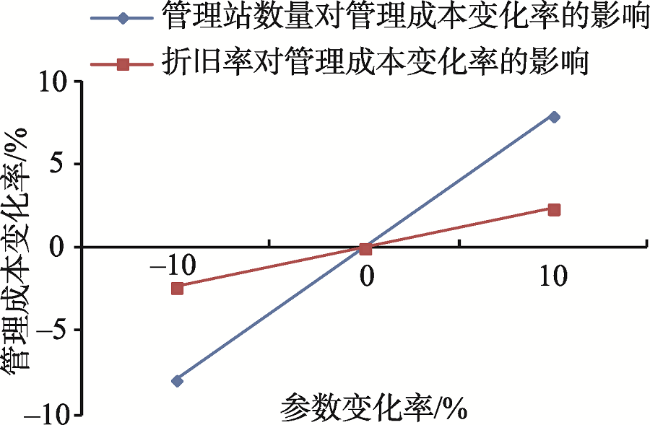

Fig. 8 Comparison of rate of change图8 变化率对比 |

The authors have declared that no competing interests exist.

| [1] |

[

|

| [2] |

[

|

| [3] |

[

|

| [4] |

[

|

| [5] |

[

|

| [6] |

[

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

[

|

| [16] |

[

|

| [17] |

|

| [18] |

[

|

| [19] |

[

|

| [20] |

[

|

| [21] |

|

| [22] |

|

| [23] |

|

| [24] |

[

|

| [25] |

|

| [26] |

[

|

| [27] |

[

|

| [28] |

[

|

| [29] |

[

|

| [30] |

|

| [31] |

|

| [32] |

|

| [33] |

[

|

| [34] |

[

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}