PDF(1391 KB)

PDF(1391 KB)

PDF(1391 KB)

PDF(1391 KB)

PDF(1391 KB)

PDF(1391 KB)

冰川水资源资产负债表编制实践

({{custom_author.role_cn}}), {{javascript:window.custom_author_cn_index++;}}

({{custom_author.role_cn}}), {{javascript:window.custom_author_cn_index++;}}Compilation of a glacier water resource balance sheet

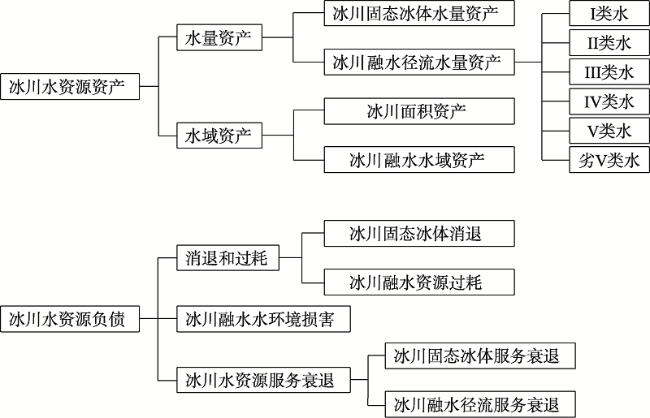

({{custom_author.role_en}}), {{javascript:window.custom_author_en_index++;}}冰川是自然资源重要组分。因受认知所限,当前水资源资产负债表编制中尚缺乏对冰川资源的考虑。参考水资源资产负债表编制案例,结合冰川水资源自身特征,构建了冰川水资源资产负债表。研究表明:冰川水资源的独特性使其资产负债核算与其他类型水资源存在差异;冰川水资源资产包括水量资产和水域资产,即冰川冰储量和冰川融水径流量,冰川面积和冰川融水水域面积;冰川水资源负债主要来源于人类活动造成的冰川水资源消退和过耗、冰川融水环境损害和由此导致的冰川水资源服务衰退。青藏高原大江大河源区是冰川水资源负债区,而其负债却成为中下游的收益。应建立国家或下游为主导的水资源补偿机制,以冰川水资源流量变化为依据,统筹管理青藏高原大江大河源区流域水资源,适度对源区进行冰川水资源价值补偿。

Glaciers are important components of water resources. Due to the limitation of cognition of glacial hydrology and water resources, glacier resources are still not considered in the preparation of water resources balance sheet. In this paper, the glacier water resources balance sheet is constructed based on the compilation of water resources balance sheet in combination of the characteristics of glacier water resources. Result shows that: (1) The assets-liabilities accounting of glacier resources is different from other types of water resources. (2) The glaciers water resources consist of the water quantity assets and the water area assets. The water quantity assets include the glacier ice reserves and the glacier melt water runoff, and the glacier water area assets include the glacier area and the glacier melt water area. (3) Glacier water resources liabilities mainly come from the decline and overconsumption of glacier water resources and the damage of glacier meltwater environment caused by human activities, as well as the consequent decline of glacier water resources services. The upstream area of the great rivers on the Qinghai-Tibet Plateau is the debt region of glacial resources, and its debt benefits the midstream and downstream areas. Therefore, it is necessary to establish a national or downstream-led water resources compensation mechanism. Based on the change in the flow of glacier water resources, the river basin water resources of the Qinghai-Tibet Plateau should be managed comprehensively, and the source area should be appropriately compensated for the loss value of glacier water resources.

冰川水资源 / 自然资源资产 / 负债表 / 补偿 {{custom_keyword}} /

glacial water resources / natural resources asset sheet / debt sheet / compensation {{custom_keyword}} /

表1 冰川水资源水量资产核算表(实物/价值)Table 1 The accounting table of the water quantity assets of glacier water resources (physical assets/value) |

| 资产种类 | 核算期初量 /(亿m3/亿元) | 核算期末量 /(亿m3/亿元) | 变化量 /(亿m3/亿元) | |

|---|---|---|---|---|

| 冰川冰储量 | ||||

| 冰川融水径流量 | I类水 | |||

| II类水 | ||||

| III类水 | ||||

| IV类水 | ||||

| V类水 | ||||

| 劣V类水 | ||||

| 资产合计 | ||||

表2 冰川水资源水域资产价值量核算表Table 2 The value accounting table of the water quantity assets of glacier water resources |

| 资产种类 | 核算期初量 /亿元 | 核算期末量 /亿元 | 变化量 /亿元 |

|---|---|---|---|

| 冰川面积资产 | |||

| 冰川融水水域资产 | |||

| 资产合计 |

表3 冰川固态冰体消退负债核算表(实物/价值)Table 3 The accounting table of liabilities for the decline of glacier ice (physical assets/value) |

| 冰量/(亿m3/亿元) | |

|---|---|

| 核算期初量 | |

| 核算期末量 | |

| 冰川消退负债量 |

表4 冰川固态冰体服务衰退负债价值量核算表Table 4 The value accounting table of liabilities for glacier ice services decline |

| 服务类型 | 负债量/亿元 |

|---|---|

| 气候调节 | |

| 径流调节 | |

| 合计 |

表5 冰川融水资源过耗负债核算表(实物/价值)Table 5 The accounting table of liabilities for the overconsumption of glacier melt water resources (physical assets/value) |

| 水量/(亿m3/亿元) | |

|---|---|

| 汲取控制量 | |

| 实际汲取量 | |

| 过度消耗量 |

表6 冰川融水环境损害负债核算表(实物/价值)Table 6 The accounting table of liabilities for the environmental damage of glacier melt water (physical assets/value) |

| 氨氮/(t/亿元) | COD/(t/亿元) | 合计/(t/亿元) | |

|---|---|---|---|

| 排放控制量 | |||

| 实际排放量 | |||

| 超标排放量 |

表7 冰川融水径流服务衰退负债价值量核算表Table 7 The value accounting table of glacier melt water services declining liabilities |

| 服务类型 | 负债量/亿元 |

|---|---|

| 水资源供给 | |

| 气候调节 | |

| 净化环境 | |

| 径流调节 | |

| 合计 |

表8 冰川水资源资产价值量核算表Table 8 The value accounting table of glacier water resources assets |

| 资产种类 | 核算期初量 /亿元 | 核算期末量 /亿元 | 变化量 /亿元 | |

|---|---|---|---|---|

| 水量资产 | 冰川冰储量 | |||

| 冰川融水径流量 | ||||

| 水域资产 | 冰川面积 | |||

| 冰川融水径流面积 | ||||

| 资产合计 | ||||

表9 冰川水资源负债价值量核算表Table 9 The value accounting table of glacier water resources liabilities |

| 负债种类 | 价值量/亿元 | |

|---|---|---|

| 消退和过耗 | 冰川固态冰体消退 | |

| 冰川融水资源过耗 | ||

| 冰川融水环境损害 | ||

| 冰川水资源服务衰退 | 冰川固态冰体服务衰退 | |

| 冰川融水径流服务衰退 | ||

| 负债合计 | ||

表10 冰川水资源资产负债表Table 10 The balance sheet of glacier water resources |

| 资产种类 | 核算期初资产量/亿元 | 核算期末资产量/亿元 | 负债种类 | 负债量 /亿元 | ||

|---|---|---|---|---|---|---|

| 水量资产 | 冰川冰储量 | 消退和过耗 | 冰川固态冰体消退 | |||

| 冰川融水径流量 | 冰川融水资源过耗 | |||||

| 水域资产 | 冰川面积 | 冰川融水环境损害 | ||||

| 冰川融水径流所占面积 | 冰川水资源服务衰退 | 冰川固态冰体服务衰退 | ||||

| 冰川融水径流服务衰退 | ||||||

| 资产合计 | 负债合计 | |||||

| 净资产 | ||||||

| [1] |

中共中央关于全面深化改革若干重大问题的决定. 人民日报, 2013-11-16(1).

[Decision of the Central Committee of the Communist Party of China on Several Major Issues Concerning Comprehensively Deepening Reforms. The People's Daily, 2013-11-16(1).]

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [2] |

封志明, 杨艳昭, 闫慧敏, 等. 自然资源资产负债表编制的若干基本问题. 资源科学, 2017, 39(9): 1615-1627.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [3] |

甘泓, 汪林, 秦长海, 等. 对水资源资产负债表的初步认识. 中国水利, 2014, (14): 1-7.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [4] |

蔡春, 毕铭悦. 关于自然资源资产离任审计的理论思考. 审计研究, 2014, (5): 3-9.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [5] |

黄溶冰, 赵谦. 自然资源资产负债表编制与审计的探讨. 审计研究, 2015, (1): 37-43, 83.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [6] |

封志明, 杨艳昭, 李鹏. 从自然资源核算到自然资源资产负债表编制. 中国科学院院刊, 2014, 29(4): 449-456.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [7] |

封志明, 杨艳昭, 陈玥. 国家资产负债表研究进展及其对自然资源资产负债表编制的启示. 资源科学, 2015, 37(9): 1685-1691.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [8] |

陈艳利, 弓锐, 赵红云. 自然资源资产负债表编制: 理论基础、关键概念、框架设计. 会计研究, 2015, (9): 18-26, 96.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [9] |

刘利. 中外自然资源资产核算的比较与启示. 统计与决策, 2019, 35(3): 9-12.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [10] |

宋晓谕, 陈玥, 闫慧敏, 等. 水资源资产负债表表式结构初探. 资源科学, 2018, 40(5): 899-907.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [11] |

秦长海, 甘泓, 汪林, 等. 实物型水资源资产负债表表式结构设计. 自然资源学报, 2017, 32(11): 1819-1831.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [12] |

杨艳昭, 陈玥, 宋晓谕, 等. 湖州市水资源资产负债表编制实践. 资源科学, 2018, 40(5): 908-918.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [13] |

田金平, 姜婷婷, 施涵, 等. 区域水资源资产负债表: 北仑区水资源存量及变动表案例研究. 中国人口·资源与环境, 2018, 28(9): 167-176.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [14] |

陈龙, 叶有华, 张燚, 等. 深圳市宝安区水资源资产负债表编制研究. 人民长江, 2018, 49(16): 41-46.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [15] |

王智晨, 张颖. 自然资源资产负债表编制研究: 以云南省景东县森林资源资产为例. 中国国土资源经济, 2020, 33(3): 32-39, 81.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [16] |

耿建新, 吕晓敏, 刘尚睿. 基于资源环境承载能力的资源资产离任审计研究: 以我国林木资源为例. 会计之友, 2019, (24): 104-112.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [17] |

张卫民, 李辰颖. 森林资源资产负债表核算系统研究. 自然资源学报, 2019, 34(6): 1245-1258.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [18] |

袁继安, 伏珂颖, 田大伦. 森林资源资产负债表若干问题研究. 林业经济, 2019, 41(5): 66-70.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [19] |

耿建新, 吕晓敏, 石吉金, 等. 能源和矿产资源资产负债表编制及应用探讨. 中国国土资源经济, 2019, 32(2): 4-14.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [20] |

季曦, 刘洋轩. 矿产资源资产负债表编制技术框架初探. 中国人口·资源与环境, 2016, 26(3): 100-108.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [21] |

鲁芳. “资源—资产—资本”视角下矿产资源资产负债表的编制. 财会月刊, 2018, (17): 87-91.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [22] |

段宏. 矿产资源资产负债表编制探讨. 财会通讯, 2018, (16): 53-56.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [23] |

徐子蒙, 贾丽, 李娜. 自然资源资产负债表理论与实践路径探析: 以土地资源为例. 测绘科学, 2019, 44(12): 50-59.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [24] |

耿建新, 刘尚睿, 吕晓敏. 土地自然资源资产负债表与自然资源资产离任审计: 基于土地资源承载能力. 财会月刊, 2018, (18): 113-123.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [25] |

薛智超, 闫慧敏, 杜文鹏, 等. 自然资源资产负债表编制中土地资源过耗负债的核算方法研究. 资源科学, 2018, 40(5): 919-928.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [26] |

李志坚, 耿建新, 肖承明. 土地资源资产负债表编制的实践探索: 以宁夏永宁县为例. 北方民族大学学报: 哲学社会科学版, 2017, (3): 142-144.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [27] |

耿建新, 王晓琪. 自然资源资产负债表下土地账户编制探索: 基于领导干部离任审计的角度. 审计研究, 2014, (5): 20-25.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [28] |

操建华, 孙若梅. 自然资源资产负债表的编制框架研究. 生态经济, 2015, 31(10): 25-28, 40.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [29] |

秦大河, 丁永建. 冰冻圈变化及其影响研究: 现状、趋势及关键问题. 气候变化研究进展, 2009, 5(4): 187-195.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [30] |

秦大河, 姚檀栋, 丁永建, 等. 冰冻圈科学体系的建立及其意义. 中国科学院院刊, 2020, 35(4): 394-406.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [31] |

效存德, 王世金, 秦大河. 冰冻圈服务功能及其价值评估初探. 气候变化研究进展, 2016, 12(1): 45-52.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [32] |

效存德, 苏勃, 王晓明, 等. 冰冻圈功能及其服务衰退的级联风险. 科学通报, 2019, 64(19): 1975-1984.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [33] |

United Nations. System of environmental-economic accounting for water. https://unstats.un.org/unsd/envaccounting/seeaw/seeawaterwebversion.pdf 2012-12-31.

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [34] |

United Nations, OECD. System of Environmental-Economic Accounting 2012: Central Framework. New York: United Nations Press, 2014: 1-600.

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [35] |

王世金, 温家洪. 冰冻圈灾害特征、影响及其学科发展展望. 中国科学院院刊, 2020, 35(4): 523-530.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [36] |

赵林, 胡国杰, 邹德富, 等. 青藏高原多年冻土变化对水文过程的影响. 中国科学院院刊, 2019, 34(11): 1233-1246.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [37] |

杨针娘. 中国冰川水资源. 自然资源, 1987, 9(1): 46-55, 68.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [38] |

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [39] |

王立伦. 我国冰川水资源状况及开发利用途径. 自然资源学报, 1995, (2): 97-103.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [40] |

秦大河. 气候变化的事实与影响及对策. 中国科学基金, 2003, (1): 3-5.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [41] |

IPCC. Summary for Policymakers. Climate Change 2013: The Physical Science Basis. Cambridge: Cambridge University Press, 2013: 1-100.

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [42] |

IPCC. Special Report on Global Warming of 1.5 ℃. UK: Cambridge University Press, 2018: 1-100.

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [43] |

刘时银, 姚晓军, 郭万钦, 等. 基于第二次冰川编目的中国冰川现状. 地理学报, 2015, 70(1): 3-16.

以2004年之后的Landsat TM/ETM+和ASTER遥感影像为基础,参考第一次中国冰川目录及其他文献资料,经过影像校正、自动解译、野外考察、人工修订、交互检查和成果审定等技术环节,完成占全国冰川总面积85.5%的现状冰川编目,确定中国目前共有冰川48571条,总面积约5.18×10<sup>4</sup>βkm<sup>2</sup>,约占全国国土面积的0.54%,冰川储量约4.3~4.7×10<sup>3</sup>βkm<sup>3</sup>。中国冰川数量和面积分别以面积<0.5βkm<sup>2</sup>的冰川和面积介于1.0~50.0βkm<sup>2</sup>的冰川为主,面积最大的冰川是音苏盖提冰川(359.05βkm<sup>2</sup>)。中国西部14座山系(高原)均有冰川分布,其中昆仑山冰川数量最多,其次是天山、念青唐古拉山、喜马拉雅山和喀喇昆仑山,这5座山系冰川数量占全国冰川总数量的72.3%;冰川面积和冰储量位列前3位的山系分别为昆仑山、念青唐古拉山和天山,尽管喀喇昆仑山冰川数量和面积均小于喜马拉雅山,但前者冰储量高于后者。从冰川海拔分布来看,海拔4500~6500βm之间是冰川集中发育区域,约占全国冰川总面积的4/5以上。冰川资源在各流域分布差异显著,东亚内流区(5Y)是中国冰川分布数量最多、面积最大的一级流域,约占全国冰川总量的2/5以上;黄河流域(5J)是冰川数量最少、规模最小的一级流域,仅有冰川164条,面积126.72βkm<sup>2</sup>。新疆和西藏的冰川面积和冰储量约占全国冰川总面积的9/10。

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [44] |

丁永建, 张世强, 陈仁升. 冰冻圈水文学: 解密地球最大淡水库. 中国科学院院刊, 2020, 35(4): 414-424.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [45] |

贾玲, 甘泓, 汪林, 等. 水资源负债刍议. 自然资源学报, 2017, 32(1): 1-11.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [46] |

王然, 魏娟, 王磊. 我国水资源资产负债表的编制研究. 统计与决策, 2019, 35(5): 27-31.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [47] |

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [48] |

谢高地, 张彩霞, 张雷明, 等. 基于单位面积价值当量因子的生态系统服务价值化方法改进. 自然资源学报, 2015, 30(8): 1243-1254.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [49] |

蔡锋, 陈刚才, 彭枫, 等. 基于虚拟治理成本法的生态环境损害量化评估. 环境工程学报, 2015, 9(9): 4217-4222.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [50] |

刁其怀. 产权界定与西部自然资源利用. 云南社会科学, 2011, 1: 97-100.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [51] |

效存德, 王晓明, 苏勃. 冰冻圈人文社会学的重要视角: 功能与服务. 中国科学院院刊, 2020, 35(4): 504-513.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| [52] |

姚檀栋, 秦大河, 沈永平, 等. 青藏高原冰冻圈变化及其对区域水循环和生态条件的影响. 自然杂志, 2013, 35(3): 179-186.

[

{{custom_citation.content}}

{{custom_citation.annotation}}

|

| {{custom_ref.label}} |

{{custom_citation.content}}

{{custom_citation.annotation}}

|

PDF(1391 KB)

PDF(1391 KB)

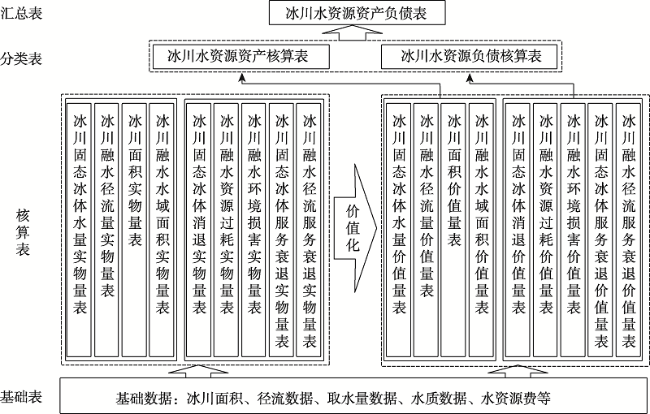

图1 冰川水资源资产和负债的构成图2 冰川水资源资产负债表核算体系

图1 冰川水资源资产和负债的构成图2 冰川水资源资产负债表核算体系 表1 冰川水资源水量资产核算表(实物/价值)表2 冰川水资源水域资产价值量核算表表3 冰川固态冰体消退负债核算表(实物/价值)表4 冰川固态冰体服务衰退负债价值量核算表表5 冰川融水资源过耗负债核算表(实物/价值)表6 冰川融水环境损害负债核算表(实物/价值)表7 冰川融水径流服务衰退负债价值量核算表表8 冰川水资源资产价值量核算表表9 冰川水资源负债价值量核算表表10 冰川水资源资产负债表

表1 冰川水资源水量资产核算表(实物/价值)表2 冰川水资源水域资产价值量核算表表3 冰川固态冰体消退负债核算表(实物/价值)表4 冰川固态冰体服务衰退负债价值量核算表表5 冰川融水资源过耗负债核算表(实物/价值)表6 冰川融水环境损害负债核算表(实物/价值)表7 冰川融水径流服务衰退负债价值量核算表表8 冰川水资源资产价值量核算表表9 冰川水资源负债价值量核算表表10 冰川水资源资产负债表/

| 〈 |

|

〉 |

AI Summary

AI Summary

{kind=link}

{kind=link}