{kind=link}

{kind=link}

{kind=link}

中国工业碳排放强度变化的结构因素解析

[田华征1, 2  , 马丽

, 马丽1, 2 ]

, 马丽]

|

|

作者简介:田华征(1995- ),女,河南南阳人,硕士,主要从事产业地理与环境经济研究。E-mail: tianhz.17s@igsnrr.ac.cn

以1986-2016年为研究时段,将41个工业部门归类为16个部门,在运用CKC模型分析各部门产值与其CO2排放量关系的基础上,建立以碳排放部门结构、碳排放系数、能源消费强度以及产值部门结构为因素的工业碳排放强度kaya分解模型,运用LMDI法分析不同因素对中国工业碳排放强度变化的贡献。研究发现:工业不同部门产值与其CO2排放量的关系不同。只有木材加工及家具制造业、造纸印刷及文教用品制造业和非金属矿物制品业呈现倒U型关系,机械交通电气电子设备制造业呈现倒N型关系,其余部门都呈现线性递增或单调递增关系。从工业碳排放强度变化的贡献因素看,非金属矿物制品、化学工业、医药工业、机械交通电气电子设备制造业和木材加工及家具制造业等资金和技术密集型行业的技术性CO2减排效应显著。其他制造业、石油和天然气开采业、纺织服饰业和化纤及橡塑工业等以初级产品加工为主的行业的结构性CO2减排效应显著,而石油加工炼焦和核燃料加工业、金属冶炼及制品业、电力煤气及水生产和供应业在产值与CO2排放量的同步递增关系以及结构增长的共同作用下,CO2减排效应不明显,需要在能源结构调整和利用效率提升方面密切关注。

As China's largest CO2 emission agency, industrial carbon emission reduction is crucial to achieving China's CO2 emission reduction goals. Apart from technical upgrading and adjustment of energy consumption structure, industrial restructuring should also be one of the important measures to decrease carbon emission intensity. To understand the relationship between industrial structure and industrial carbon emission intensity, this paper analyzed the CKC relationship between the output value of each department and its CO2 emissions based on Chinese industry and energy data from 1986 to 2016 by classifying 41 industrial sectors into 16 departments. Then, the carbon emission intensity of total industry output was decomposed into the carbon emission department structure, carbon emission factor, energy consumption intensity, and output structure with Kaya function. Further, contributions of four factors to the change of Chinese industrial carbon emission intensity were studied with LMDI method. At last, some conclusions were drawn as follows. Firstly, the relationship between the output and its CO2 emissions of different industrial departments is different. Only the wood processing and furniture manufacturing, papermaking and printing, stationery manufacturing and non-metallic mineral products industries have an inverted U-shaped relationship. The department of machinery/transportation/electrical/electronic equipment manufacturing has an inverted N-shaped relationship, and the remaining departments have a linear or monotonous increasing relationship. Secondly, the decline of energy consumption intensity is the outstanding factor and all departments show the same trend, while the contributions of output structure and carbon emission department structure show different trends of different departments. The capital and technology-intensive industries, such as non-metallic mineral products, chemical industry, pharmaceutical industry, machinery/transportation/electrical/electronic equipment manufacturing, wood processing and furniture manufacturing, show the significant technical reduction effects. The primary product processing industries, such as other manufacturing, oil and gas extraction, textiles and apparel, and chemical fiber and rubber and plastics industries, have significant structure reduction effects, while some energy industries, such as petroleum processing, coke and nuclear fuel processing, metal smelting and processing, and electricity gas and water producing and supplying industry, show a strong size and structure effect simultaneously. Therefore, China needs to formulate a scientific and reasonable industrial structure adjustment policy based on the characteristics of the relationship between the output value of various industrial sectors and its CO2 emissions.

作为世界上最大的CO2排放国, 中国在CO2减排方面面临很大的国际政治压力。2009年哥本哈根会议中国从负责任的角度提出国家自主贡献目标:到2020年单位GDP的CO2排放量比2005年下降40%~45%。2015年巴黎会议又承诺到2030年单位GDP的CO2排放量比2005年下降60%~65%。与已进入后工业化时代的发达国家不同, 中国正处于快速工业化发展阶段。2016年工业部门占到全国CO2排放总量的87%(含电力生产部门)。因此, 中国的CO2减排措施不能局限于传统的技术减排和能源结构调整, 而必须加大产业结构减排力度。其中, 工业作为CO2排放最大的部门, 工业碳排放强度会受到哪些因素的影响, 工业内部哪些部门的结构变化会推动整体工业碳排放强度的降低, 是实现结构性减排必须了解的科学命题。

长期以来, 国内外学者对影响CO2排放的因素进行了大量研究, 主要有经济增长[1, 2, 3]、能源消费结构[4, 5]、能源消费强度[6, 7]、产业结构[8]、人口规模[9, 10]、对外贸易[11]、城镇化率[12]等, 其中产业结构被认为是对CO2排放起决定性作用的因素之一[13, 14]。在具体度量产业结构的影响方向与程度上, 诸多学者运用因素分解模型[15]、面板计量模型[16]、耦合模型[17]、灰色关联分析[18]、多目标规划[19]等方法, 多选用三次产业比例作为结构测度指标, 研究产业结构与CO2排放的定量关联互动机制, 发现第二产业比例与CO2排放量成正相关, 尤其是对中国碳排放强度的影响最为显著[20, 21]。受数据获取限制, 具体到产业部门结构影响的研究相对较少, 如刘红光等[22]运用投入产出表研究中国CO2排放的部门结构, 发现电力、热力、化工、采掘、金属冶炼以及非金属制品等重工业部门是中国CO2排放的主要贡献部门。对于产业结构的变化如何影响碳排放强度, 普遍采用因素分解、STRIPAT模型等进行实证研究, 不过也多限于三次产业或粗略的行业分类, 基于具体产业部门的碳排放强度影响因素研究较少。即使一些研究涉及到部门结构, 也多集中于高耗能部门的比例对工业碳排放强度的影响, 而缺乏不同部门比例变化对工业碳排放强度的影响程度分析, 且更缺乏为什么不同部门比例变化差异会导致不同的碳排放比例变化差异的机理性分析。

因此, 为了切实揭示不同工业部门产值与CO2排放关系的差异性, 本文将41个工业部门归类为16个部门, 运用1986-2016年的时间序列数据, 在分析各部门CO2排放量与其产值的环境库兹涅茨曲线(Environmental Kuznets Curve, EKC)形态基础上, 研究不同工业部门产值变化与其碳排放规模变化的数量关系与部门差异, 识别目前中国工业碳排放增长的主要贡献部门; 进而建立工业碳排放强度变化因素分解模型, 运用LMDI方法分析不同工业部门结构、碳排放部门结构对工业碳排放强度变化的影响, 以达到从机理上解释不同部门对工业碳排放强度变化的结构效应及其差异。

目前, 中国并未发布关于工业及其各部门CO2排放量的权威数据。现有研究中, 国家、地区以及部门的CO2排放数据多是基于能源消费量、能源碳排放系数等计算而得。本文参考2006年政府间气候变化委员会(Intergovernmental Panel on Climate Change, IPCC)制定的国家温室气体清单指南中的计算方法, 对工业各部门的CO2排放量进行测算, 主要考虑的能源品种有煤炭、焦炭、原油、汽油、煤油、柴油、燃料油、天然气等, 计算公式为[23]:

式中:i为能源品种; FCi代表能源品种i的消耗量(万t); CALi代表能源品种i的低位发热值(kJ/kg); CCi代表能源品种i的缺省碳含量[24](kg/GJ); COi代表能源品种i的碳氧化率, 文中均设为1, 不同能源品种的低位发热值和缺省碳含量见表1。

| 表1 各能源品种的低位发热值和缺省碳含量 Table 1 Low calorific value and default carbon content of various energy products |

EKC是描述一种随着收入不断提高, 环境污染程度先增长后降低的演变过程。该理论的提出者Grossman等[25]从技术内生、环境需求、产业结构调整三个方面阐释EKC曲线呈现倒U型的形成机制。随着学术界对CO2排放问题的关注, 其与经济增长之间是否也存在类似的非线性关系日益受到学者们的关注, 由此对碳排放库兹涅茨曲线(Carbon Kuznets Curve, CKC)的验证和机制探究随之展开[26, 27]。考虑到CO2排放的行业异质性, 部门CO2排放与产业规模之间可能同时存在着线性或非线性关系。因此, 为研究不同工业部门产值与碳排放关系的差异性, 本文采用时间序列回归模型, 对工业及各部门的产值与其CO2排放量之间的库兹涅茨曲线关系进行测度, 以判断不同部门的CKC曲线模式[28], 模型如下:

式中:j代表部门; CO2j代表j部门CO2排放量(万t); IVj代表j部门产值(亿元); β 0为截距项; β 1、β 2、β 3为回归系数; ε 代表随机变量。如果β 1> 0且β 2=β 3=0, 说明该部门CO2排放量与产值存在线性递增关系; 如果β 1< 0且β 2=β 3=0, 说明该部门CO2排放量与产值存在线性递减关系; 如果β 1> 0、β 2> 0且β 3=0, 说明该部门CO2排放量与产值存在单调递增关系; 如果β 1< 0、β 2> 0且β 3=0, 说明该部门CO2排放量与产值存在U型关系, 但由于部门产值的非负性, 因此在第一象限仍表现为单调递增关系; 如果β 1> 0、β 2< 0且β 3=0, 说明该部门CO2排放量与产值存在倒U型关系; 如果β 1> 0、β 2< 0且β 3> 0, 说明该部门CO2排放量与产值存在N形关系; 如果β 1< 0、β 2> 0且β 3< 0, 说明该部门CO2排放量与产值存在倒N型关系[29]。

因素分解法是研究产业结构与CO2排放关系常用的方法之一, 主要包括指数因素分解法(IDA)和结构因素分解法(SDA), LMDI法是IDA的一种。该方法满足因素可逆, 不仅能够消除残差, 而且可以克服拉氏指数分解过程中存在残差项或对残差项分解不当的缺点[30], 相比其他分解法, 该法的分解结果更具说服力, 因此在CO2排放问题的研究中广泛应用。

现有对碳排放强度因素分解的研究, 多将其分解为产业结构、能源强度、能源结构和碳排放系数等因子, 其中能源强度为效率性指标, 能源结构和碳排放系数都是反映能源结构的指标。因此, 最后反映出的碳排放强度实际上是受到了产业结构、能源强度与能源消费结构三个因子的影响[31, 32, 33]。本文的因素分解是在Grossman等[34]提出的“ 规模效应” “ 技术效应” 和“ 结构效应” 是影响EKC关系的三个关键因素的理论基础上, 借鉴Fujii等[35]的CO2排放量分解方法, 并根据研究目的和意义进行适当改进。其中重点保留了表征产业结构的产值部门结构因素, 以及表征技术效应的部门碳排放系数(即部门能源消费结构)和能源消费强度因素, 但还增加了碳排放部门结构因素。由此形成的四个因素中, 两个因素表征结构, 两个因素表征效率, 重点突出了产业结构因素对碳排放强度的影响。所构成的Kaya恒等式分解如下:

式中:j代表工业各部门; CO2代表工业CO2排放总量(万t); TIV代表工业总产值(亿元); Ej代表部门j的能源消费量(万t标准煤)。

为了便于描述,

运用LMDI“ 加法分解” 分别定义CIt和CI0为第t期和基期的工业碳排放强度, 则有:

式中:

式中:SCt和SC0分别为第t期和基期的碳排放部门结构; CCt和CC0分别为第t期和基期的碳排放系数; EIt和EI0分别为第t期和基期的能源消费强度; SIt和SI0分别为第t期和基期的产值部门结构。

因数据限制, 本文研究空间范围仅限于中国大陆地区, 不包括香港、澳门和台湾, 时间范围为1986-2016年(1993年数据缺失, 默认除外); 研究对象是中国41个工业部门, 但由于30年来统计口径不断发生变化, 部门分类不统一, 为便于研究, 将部分部门进行合并, 调整为16个部门(表2)。

| 表2 中国工业部门划分对照表 Table 2 Reference table for the division of industrial sectors in China |

文中主要涉及各工业部门产值与各类能源消费等数据。其中各工业部门产值数据来源于1987-2017年《中国统计年鉴》, 各类能源消费数据来源于1988-2018年《中国统计年鉴》, 由于1993年的能源数据缺失, 下文表述中默认排除。因统计指标变化, 2012-2016年工业部门产值为“ 主营业务收入” 数据; 1986-1992年和1998-2002年“ 其他制造业” 的产值数据、1987-1992年“ 木材加工及家具制造业” 和“ 其他制造业” 的能源数据缺失, 采用插值法估算[37]。工业总产值、工业能源消费总量与工业CO2排放总量由各部门数据加总而得, 且所有数据均换算为2005年不变价。

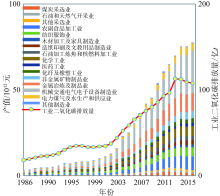

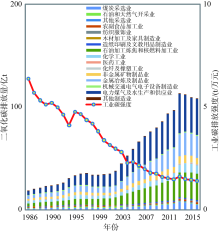

自1986年以来, 中国工业总产值及各部门产值均呈现显著增长趋势。除1995年出现小幅度下降外, 1986-2016年全国工业总产值绝对增幅近27倍, 年均增速11.60%。同时工业CO2排放总量也同步上升, 从1986年的18.42亿t增加到2016年的107.86亿t, 绝对增幅近6倍, 年均增速6.07%。其中2001-2013年增幅最为显著, 年均增速达10.37%, 但2013年后工业CO2排放总量呈小幅下降趋势(图1)。由于工业总产值增速明显高于工业CO2排放总量增速, 由此驱动1986-2016年工业碳排放强度呈现显著下降趋势。由1986年的6.38 t/万元降至2016年的1.39 t/万元, 年均下降幅度为0.17 t/万元(图2)。

| 图1 1986-2016年工业部门产值结构与CO2排放量Fig. 1 Output value structure and CO2 emissions of industrial sectors from 1986 to 2016 |

| 图2 1986-2016年工业部门CO2排放结构与碳排放强度Fig. 2 CO2 emission structure and carbon emission intensity of industrial sectors from 1986 to 2016 |

在工业内部, 各部门产值与其CO2排放量的结构比例并不一致。机械交通电气电子设备制造业在工业总产值中占据较大比例, 1986-2016年, 该部门产值比例最高达31.85%, 最低比例也在20%以上, 但其CO2排放量在工业CO2排放总量中的比例均在5%以下; 而电力煤气、水生产供应及石油加工炼焦和核燃料加工业的产值比例不足8%, 但其CO2排放量比例却一直高达15%以上; 金属冶炼及制品业的产值比例与其CO2排放量比例均较大, 基本都在10%以上; 农副食品加工业和纺织服饰业的产值比例也基本在10%以上, 但这两个部门的CO2排放量比例均低于4%; 其余部门的产值比例与其CO2排放量比例均较小, 且无显著变化。

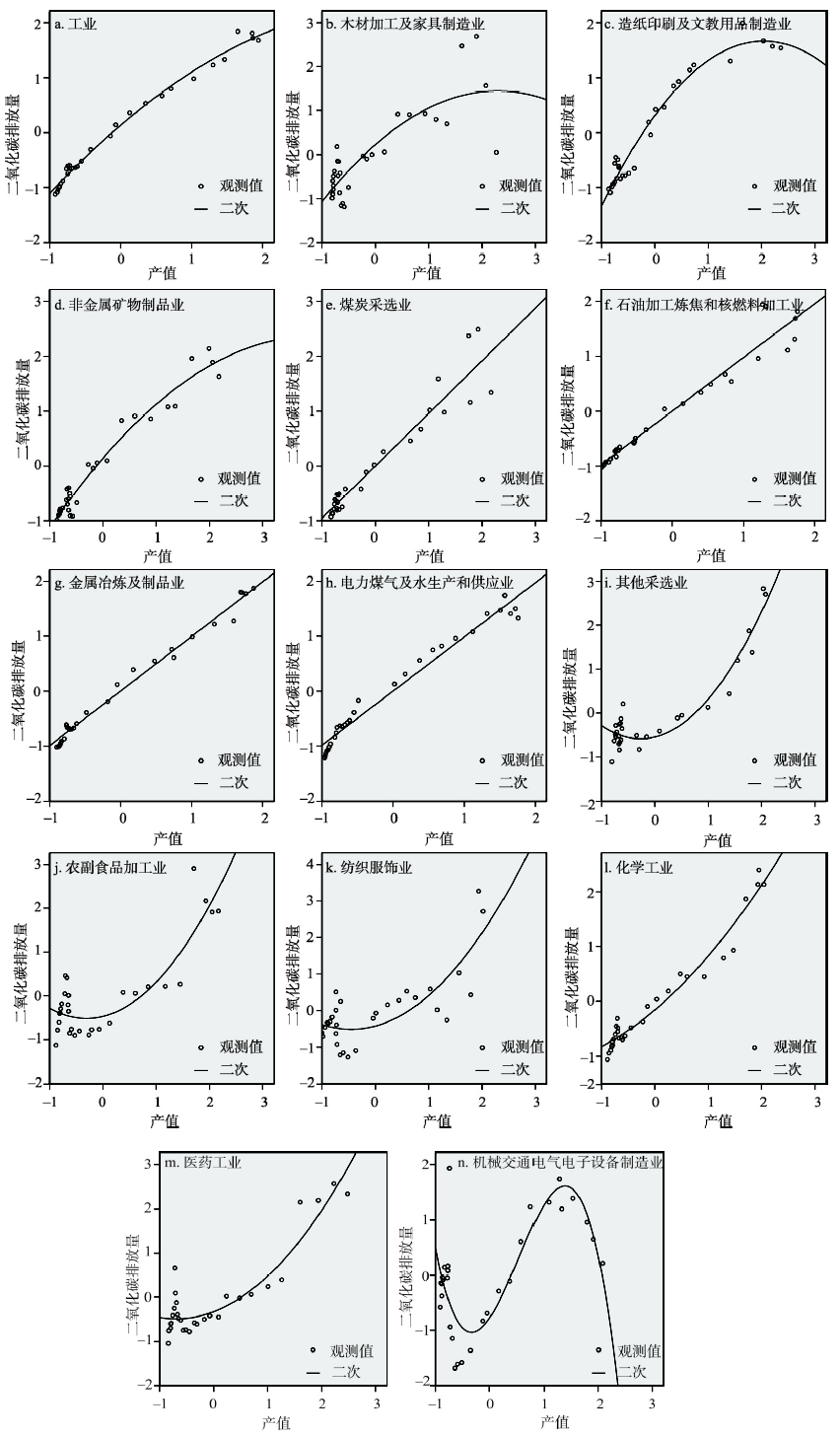

运用式(2)对工业及各部门CKC关系进行回归, 发现大多数部门的R2都高于0.6, 只有石油和天然气开采业、化纤及橡塑工业和其他制造业的R2较小, 拟合优度不够理想, 实验结果缺乏一定的可靠性。因此本文除却这三个部门, 在5%的显著性水平下, 按照β 1、β 2、β 3的回归结果, 工业及各部门产值与其CO2排放量的关系主要呈现为“ 线性递增” “ 单调递增” “ 倒U型” 和“ 倒N型” 四种模式(表3), 并运用SPSS 19.0对标准化后的部门产值与CO2排放量进行曲线拟合得到各部门相对应的CKC曲线(图3)。

| 表3 碳排放库兹尼茨曲线检验结果 Table 3 Test results of Carbon Kuznets Curve |

| 图3 中国工业及工业各部门的碳排放库兹尼茨曲线Fig. 3 Carbon Kuznets Curve of industry and industrial sectors in China |

首先, 整个工业的模型运算结果符合CKC关系假说, 其β 1> 0、β 2< 0且β 3=0, 表明中国工业产值规模与其CO2排放量关系呈现倒U型模式, 即中国工业的产值与其CO2排放量关系已达到CKC的拐点。在现实数据中, 2013年之前中国工业CO2排放量一直呈现持续增长趋势, 之后随着发达国家的“ 再工业化” 削弱中国工业增长的外需能力, 以及国内市场需求变化导致的经济新常态, 工业增速降低直接导致了工业能源消费增速和CO2排放增速降低, 因此2014年工业CO2排放量开始出现小幅度下降。此外, 木材加工及家具制造业、造纸印刷及文教用品制造业、非金属矿物制品业也都越过CKC的拐点, 开始出现CO2排放量随着产值增长而下降的趋势, 即呈现出与工业同样的倒U型模式。

其次, 煤炭采选业、石油加工炼焦和核燃料加工业、金属冶炼及制品业和电力煤气及水生产和供应业的β 1> 0且β 2=β 3=0, CKC关系呈现线性递增模式; 其他采选业、农副食品加工业、纺织服饰业和医药工业的β 1< 0, 化学工业β 1> 0, 但这些部门的β 2> 0, 在第一象限中产值与其CO2排放量的关系表现为单调递增模式, 表明该部门产值增长会推动其CO2排放量的增长, 且CO2排放量的增速较高。这些行业部门多属于高能耗行业, 其燃料或原料多以煤炭和原油等化石能源为主, 故其产值与CO2排放量变化呈现正向关系。

最后, 机械交通电气电子设备制造业的β 1< 0、β 2> 0且β 3< 0, 说明该部门产值与其CO2排放量的关系表现为倒N型模式, 即该部门的CO2排放量一开始随着其产值的增长而下降, 之后随之上升, 最后又下降的过程, 表明在该部门的不同发展阶段, 其产值对CO2排放量的影响也不同。

由此可见, 基础原材料部门、轻工业部门、装备制造业等不同工业部门的产值与其CO2排放量的关系不同。以煤炭采选、石油加工、金属冶炼、电力生产等行业为主的基础原材料部门由于其作为工业经济的基础支撑部门, 对能源的需求比较高。尤其是2009年以来我国在“ 四万亿” 基建计划和产业振兴政策的拉动下, 原煤、焦炭、粗钢、电解铜、电解铝、电力装机等产能剧增, 带动这些部门的工业能源消费增幅较高。同时其能源供应结构偏向于煤炭、原油等碳排放系数较高的化石能源, 因此该部门的CO2排放量与其产值规模呈现同步上升趋势。而以木材加工、造纸等为主的轻工业部门和以机械电子等部门为主的装备制造部门因多以电力等二次能源为投入要素, 能源消费结构较为清洁化。且随着中国产业发展水平的提升, 部分初级产品的生产已经开始向东南亚等国家转移, 进口替代性增强, 驱动国内该部门内部的产品结构、工艺和技术水平不断提升, 由此导致其产值规模的提升将不会带来CO2排放量的同步增长。

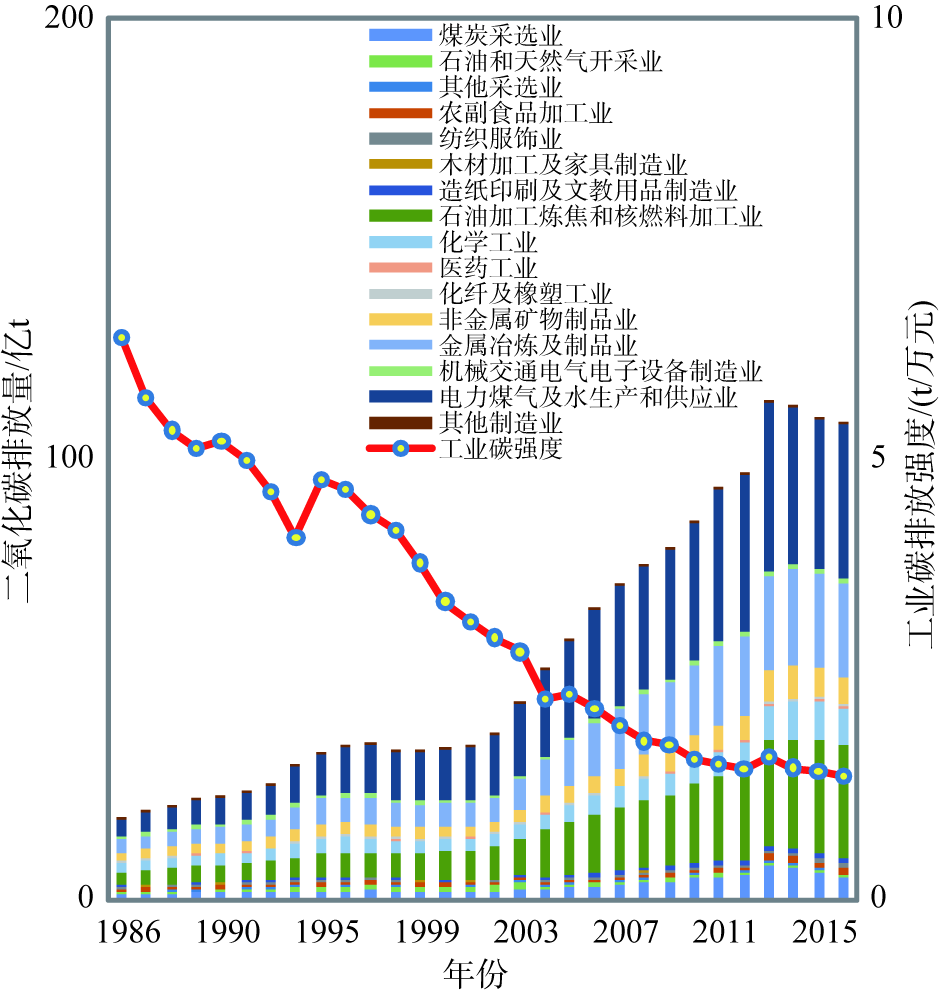

前文的CKC曲线分析揭示了不同工业部门产值与其CO2排放的自身产业特性差异, 这些发现将有助于分析和理解这些部门在工业总产值中的结构变化对工业碳排放强度总体变化的贡献。为了定量衡量不同的部门结构对工业总体碳排放强度的影响, 本文运用因素分解法进行分析。运用式(3)~式(9), 对1986-2016年中国工业碳排放强度进行kaya方程分解和LMDI分析, 得到各部门碳排放部门结构、碳排放系数、能源消费强度和产值部门结构4个影响因素对工业碳排放强度变化的贡献值(表4)。研究发现, 1986-2016年中国工业碳排放强度下降了4.99 t/万元, 4个影响因素的贡献方向和贡献程度不同, 且不同部门之间存在差异。具体而言:

| 表4 1986-2016工业碳排放强度各部门影响因素分解 Table 4 Factor decomposition of carbon emission intensity in various industrial sectors from 1986 to 2016 |

(1)△ CISC是碳排放部门结构的变化对工业碳排放强度降低的贡献值, 其反映的是各部门CO2排放量在工业CO2排放总量中的比例变化对工业碳排放强度的影响, 此处取比例的倒数, 其值为正时, 表明部门在工业CO2排放总量中占比的变化促进了整体工业CO2减排。在表4中, 大多数部门其值为正, 究其原因, 是其CO2排放量在工业CO2排放总量中的比例呈现下降趋势。仅有石油加工炼焦和核燃料加工业、金属冶炼及制品业、电力煤气及水生产供应业的值为负, 不利于工业碳排放强度的下降, 是因为这三个部门是中国工业主要的高碳负荷部门, 其CO2排放量在工业CO2排放总量中的比例一直较高且增长幅度大。这三个部门的CO2排放总量占到整个工业CO2排放总量的一半以上, 并且在1986-2016年, 该比例从55.23%提高到76.07%, 增幅近三分之一。相较而言, 在工业CO2排放结构中, 非金属矿物制品业、机械交通电气电子设备制造业和化学工业的CO2排放量比例呈现显著下降趋势, 尤其是非金属矿物制品业, 其CO2排放量比例从10.90%下降到5.95%, 其对工业碳排放强度的下降具有显著贡献。

(2)△ CICC反映的是各部门单位能源消费所产生的CO2排放量的变化对工业碳排放强度降低的贡献值, 其值为正时, 表明该部门碳排放系数的变化抑制了工业碳排放强度的下降, 能源消费结构非清洁化, 反之则表示清洁化。表4中, 大多数部门的该指标为负, 只有化纤及橡塑工业、石油加工炼焦和核燃料加工业、金属冶炼及制品业、化学工业和电力煤气及水生产和供应业为正值, 表明除了这些部门外, 其余部门的能源消费结构都有小幅度的清洁化。但是影响非常微弱, 多数部门数值绝对值不足0.1, 只有机械交通电气电子设备制造业、石油和天然气开采业、其他制造业、木材加工及家具制造业和农副食品加工业的贡献值在0.1以上。

(3)△ CIEI反映的是各部门能源消费强度的变化对工业碳排放强度降低的贡献值, 其值为负时, 表明该部门能源消费强度的变化有助于工业碳排放强度的降低。在表4中, 1986-2016年所有工业部门能源消费强度贡献值为负值, 且多数绝对值较大, 说明能源消费强度是推动工业碳排放强度下降的主要影响因素。其中, 木材加工及家具制造业的能源消费强度效应最为显著, 其次是机械交通电气电子设备制造业, 二者能源消费强度贡献的绝对值均在10以上; 相反, 石油加工炼焦和核燃料加工业的能源消费强度贡献的绝对值最小, 还不足5。总体上, 资金和技术密集型产业, 如机械交通电气电子设备制造业、化学工业、化纤及橡塑工业、医药工业等的能源消费强度的贡献较大, 而金属冶炼及制品业、其他制造业、电力煤气及水生产和供应业、纺织服饰业、煤炭采选业等基础原材料产业和劳动密集型产业, 能源消费强度的贡献较小。

(4)△ CISI反映的是产值部门结构的变化对工业碳排放强度降低的贡献值, 其值为正时, 表明该部门产值结构的变化不利于工业碳排放强度的降低。从表4可看出, 部门产值结构的贡献在不同部门之间表现不一。其他制造业、石油和天然气开采业、纺织服饰业、化纤及橡塑工业、造纸印刷及文教用品制造业、煤炭采选业、农副食品加工业和其他采选业这八个部门的贡献值为负, 表明其产值比例变化有助于工业碳排放强度的降低。其中, 纺织服饰业的产业结构效应十分显著, 促使工业碳排放强度降低了2.87 t/万元, 这与该部门产值在工业总产值中的比例下降密切相关, 1986-2016年该比例下降了近10%。相反, 机械交通电气电子设备制造业、金属冶炼及制品业、电力煤气及水生产和供应业、化学工业、石油加工炼焦和核燃料加工业、木材加工及家具制造业、非金属矿物制品业和医药工业的产值比例呈现上升趋势, 尤其是机械交通电气电子设备制造业比例上升了近10%。因此这些部门产值结构贡献均为正值, 其产值结构变化对工业碳排放强度的降低产生了抑制作用, 其中木材加工及家具制造业、电力煤气及水生产和供应业和机械交通电气电子设备制造业的贡献值大于1, 表明该部门产值结构对工业碳排放强度下降的抑制作用显著。

就工业各部门而言, 其在上述四个指标方面的组合关系也不同。根据各部门四个因素贡献值的正负和大小, 结合各部门自身产值增长与碳排放规模变化的CKC关系, 将工业部门分为下述几种类型:

(1)CKC曲线呈现线性或单调递增型, 技术效应和结构效应同步促进部门CO2排放比例下降的部门, 主要有煤炭采选业、其他采选业、农副食品加工业和纺织服饰业。这些部门虽然其产值增长导致CO2排放也同步增长, 但由于CO2排放增速显著小于产值增速, 且因其单位产值能源消耗强度大幅度下降, 效率提升逐步抵消了规模增长。加之其在整体工业结构中的比例下降, 由此驱动了其CO2排放比例的下降。

(2)CKC曲线倒N型、倒U型、单调递增或线性型, 虽然产值比例提高但技术效应较强也促进其CO2排放量比例降低的部门, 主要有机械交通电气电子设备制造业、木材加工及家具制造业、非金属矿物制品业、化学工业和医药工业。这些行业多属于资金和技术密集型行业, 产值与CO2排放的关系即将或已经进入产品工艺提升和结构优化后的下行通道。行业中能源消耗较高的前端产品或初级产品的比例降低, 逐步让位于高技术含量、高附加值的后端产品。因此虽然其产值规模和比例有所提高, 但因能源消费强度逐渐降低、能源消费结构调整等因素, 并没有导致相同的CO2排放量比例上升。

(3)CKC曲线呈现线性递增型, 产值比例提高导致其CO2排放量比例增加的部门, 主要有石油加工炼焦和核燃料加工业、金属冶炼及制品业和电力煤气及水生产和供应业。这三个部门是典型的基础工业部门和高耗能部门, 燃料结构和原材料结构多以煤炭、焦炭或石油等化石能源为主, 产值规模增长会带动较大规模的CO2排放增长。尤其是近年来, 随着国民经济水平提高和工业重型化对能源基础原材料产品需求的增长, 这些部门在工业总产值中的比例都有不同幅度的提高, 从而带动其CO2排放量比例的增加。

(4)CKC曲线呈现倒U型或不明, 但技术效应和结构效应同步促进部门CO2排放比例下降的部门, 主要有造纸印刷及文教用品制造业以及石油和天然气开采业、化纤及橡塑工业和其他制造业。造纸印刷及文教用品制造业表现出产值与CO2排放在已经呈现同步增长后, CO2排放又随产值增长而下降的倒U型关系。石油和天然气开采业、化纤及橡塑工业和其他制造业的产值与CO2排放之间的线性或非线性关系并不明显, 但该部门产值比例与其碳排放比例表现为同步下降趋势。其中石油和天然气开采业随着中国石油资源开发难度的加大, 已经进入了稳量提质阶段, 产值提升对于实际耗费的能源需求增长缓慢。因此, 这些部门不仅自身单位产值的能耗大速度缩减, 且其在工业总产值中的比例也大幅度下降, 因此导致其CO2排放量比例下降。

本文以探究影响中国工业碳排放强度的结构性因素为主题, 依据产值与CO2排放量的线性与非线性关系, 将工业与工业各部门归为“ 线性递增” “ 单调递增” “ 倒U型” 和“ 倒N型” 四种模式。在此基础上运用LMDI法从技术效应与结构效应两个方面对16个部门与工业碳排放强度的关系进行分析, 阐释各因素对工业碳排放强度的作用机制, 重点解析影响中国工业碳排放强度变化的结构性因素。通过以上计算分析, 得出以下结论:

(1)工业各部门产值与其CO2排放量之间关系的CKC模式各异。煤炭采选业、石油加工炼焦和核燃料加工业、金属冶炼及制品业和电力煤气及水生产和供应业等基础原材料部门因其以煤炭、原油为主的能源消费结构与高能耗的产业特性, 其CO2排放量随产值同步上升; 而木材加工及家具制造业、造纸印刷及文教用品制造业和非金属矿物制品业的产值与其CO2排放量的关系表现为倒U型模式; 仅有机械交通电气电子设备制造业的产值与其CO2排放量的关系表现为倒N型模式, 这种部门产值与CO2排放变化的差异性决定了不同部门在工业总产值中的占比对其自身CO2排放占比的变化以及整个工业CO2排放的贡献是不一样的。

(2)从工业碳排放强度变化的影响因素看, 若不考虑碳排放部门结构的内生性问题, 仅仅比较碳排放部门结构、碳排放系数、能源消费强度和产值部门结构四个指标, 基本上工业碳排放强度的降低仍然是由能源消费强度变化所驱动, 但从部门产值占比与CO2排放占比贡献来看, 不同部门变化趋势不同。煤炭采选、石油和天然气采选等采选业以及农副食品加工、纺织服饰、造纸印刷等轻纺工业产值比例下降驱动了其CO2排放量占比的下降; 机械交通电气电子设备制造业、木材加工及家具制造业、非金属矿物制品业、化学工业和医药工业等资金密集型部门产值比例虽上升, 但因该部门生产工艺清洁化趋势显著, 其CO2排放量比例却也呈现下降趋势; 唯有石油加工炼焦和核燃料加工业、金属冶炼及制品业和电力煤气及水生产供应业等基础工业部门, 其CO2排放比例随产值比例的上升也呈现上升趋势。

由综合各部门产值与其CO2排放量关系的CKC模式以及部门产值比例与其CO2排放量比例的关系可以看出, 工业内部不同部门其产值变化与工业碳排放强度的关系具有显著差异。本文结果与刘红光等[22]、Fujji等[35]、郭朝先[38]的研究成果基本一致, 但也体现了中国作为发展中国家在金属冶炼及制品等行业上的特殊性。因此, 中国的产业碳减排需要根据工业各部门产值与其CO2排放量之间关系的特性, 制定科学合理的产业结构调整政策。石油加工炼焦和核燃料加工业、金属冶炼与制品业和电力煤气及水生产和供应业作为产值规模及其比例与CO2排放规模及其比例皆呈同步性的部门, 是我国工业CO2排放的主要贡献部门。鉴于其作为中国国民经济的基础产业和对于国家能源安全的重要性, 其CO2减排应注重能源结构的调整和能源效率的提升。而对于产值增长和产值比例提高但其CO2排放比例降低的木材加工和家具制造等轻工业部门和非金属矿物制品、化学工业、医药工业和机械交通电气电子设备制造业等资金密集型部门, 则可以引导和鼓励该类部门的产业链升级和技术升级, 以此促进中国产业结构的优化调整与提升。

| [1] |

|

| [2] |

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

|

| [24] |

|

| [25] |

|

| [26] |

|

| [27] |

|

| [28] |

|

| [29] |

|

| [30] |

|

| [31] |

|

| [32] |

|

| [33] |

|

| [34] |

|

| [35] |

|

| [36] |

|

| [37] |

|

| [38] |

|