{kind=link}

复式记账下的自然资源核算与资产负债表编制框架研究

[沈镭1  , 钟帅

, 钟帅1 , 何利2, * , 陶建格3 ]

, 钟帅, 陶建格|

|

第一作者简介:沈镭(1964- ),男,湖北麻城人,博士,研究员,主要从事能源和矿产资源经济与政策、区域可持续发展研究。E-mail:shenl@igsnrr.ac.cn

我国自然资源形势严峻,自然资源过度损耗、环境污染、生态破坏问题严重。“十八届三中全会”提出探索自然资源资产负债表,根本目的是加强自然资源核算与管理、提高资源利用效率、保护生态环境,以实现资源环境与经济社会可持续发展。论文认为“自然资源资产负债表的编制”是建立一种自然资源核算制度,基于会计学复式记账的“确认、计量、记录、报告”,核算涉及自然资源资产的变动事项;通过编制报表,呈现自然资源资产变化,明晰地方经济社会发展的资源环境代价;用自然资源核算制度约束各级地方政府的发展观、完善政绩考核体系;确立地方政府的资源环境责任,划定自然资源开发利用红线。以自然资源资产负债表的编制为主的自然资源核算制度是自然资源部完善自然资源管理的重要抓手。论文首先回顾了自然资源核算与自然资源资产负债表编制的探索历程和国内外相关研究成果;基于当前自然资源管理的重要任务和国家自然资源部的工作职责,分析了自然资源核算与资产负债表编制相关的生产理论、资源科学理论和会计学理论基础;基于编制目的和要求,确立自然资源资产负债表编制工作的主要内容,解析自然资源资产、负债、权益关键概念,提出基于资源环境承载力和相关规划为基础的自然资源权益划分;基于会计学的复式记账原理,借鉴相关自然资源资产负债表的研究成果,提出了基于复式记账的自然资源资产负债表编制框架及其核算过程;以土地资源为例,分析了基于复式记账的自然资源资产负债表的编制及其核算过程。论文创新性地提出基于会计学复式记账理论的自然资源核算和自然资源资产负债表编制方法,可以实现“明晰家底,明确责任,确认红线,考核绩效”,结合现有的研究成果,将来可进一步开展专项自然资源资产负债表的研究,建立标准的自然资源核算账户体系,构建自然资源核算管理信息系统,完善自然资源审计等工作。

The problem of resource and environment requires human to strengthen the management of natural resources. In the Third Plenary Session of the 18th CPC Central Committee, balance sheet of natural resources is proposed. The fundamental purpose is to strengthen the accounting and management of natural resources, and to realize the sustainable development of resource, environment, economy and society. The purpose of preparing balance sheet of natural resources is to establish a system of natural resources accounting which accounts for changes in natural resources by compiling reports and clears the resources and environmental costs of local economic and social development. The system of natural resources accounting can be used to restrict the development view of local governments at all levels, improve the system of performance assessment, explicit the responsibility of local governments, and delineate red lines of natural resources development and utilization. Balance sheet of natural resources is an important start for the Ministry of Natural Resources to improve the management of natural resources. In this paper, we review the exploration of natural resource accounting and balance sheet of natural resources and the related research results both at home and abroad. Based on the important tasks of the current natural resource management and the responsibilities of the Ministry of Natural Resources, this paper studies the production theory, the resource science theory and the accounting theory related to balance sheet of natural resources. Based on the above research background and requirements of the balance sheet of natural resources, the main contents of balance sheet of natural resources are established, the key concepts of natural resource asset, liability and equity are analyzed, and the equities of natural resources are divided on the basis of the carrying capacity of resources and environment and related plans. On the basis of the related research results of natural resource balance sheet, we think that the balance sheet of natural resources is not only a report presentation, but also a suitable accounting system. We put forward the framework of balance sheet of natural resources and its accounting process and take the land resources as an example to demonstrate the process. This paper analyzes the compilation of balance sheet of natural resources and its accounting process. The main result of this study is the establishment of the system of “confirmation, measurement, record and report” of natural resources accounting based on double-entry bookkeep. Based on the equation of “assets = liabilities + equity”, the assets, the liabilities and the equities of natural resources are displayed. Combined with the research results of current natural resource research, it will be possible to further develop the special balance sheet of natural resources, establish the standard natural resources accounting subjects, and construct the management information system of natural resources accounting.

探索编制自然资源资产负债表, 是贯彻落实习近平同志有关重要论述、推进生态文明制度建设、加快转变经济发展方式、实现经济社会与资源环境协调发展的重要举措[1]。在探索自然资源资产负债表编制的过程中, 取得了一些理论研究和核算实践的有益成果, 有必要进行认真总结、反思和进一步完善。封志明等[2]、孔含笑等[3]、耿建新等[4]分别提出“ 先实物量再价值量、先存量再流量、先分类再综合” 的核算原则, 指明了探索编制自然资源资产负债表的基本思路。在实践方面, 联合国发布的SEEA成为各国探索资源核算体系的基础[5, 6]。然而相关研究综述表明, 自然资源资产负债表的编制, 核算体系、审计制度等研究现处于初期阶段, 相关理论基础和方法体系并不完善, 加强相关领域及交叉学科的研究仍然是今后相关学者的研究重点[7, 8]。编制自然资源资产负债表是资源环境问题科学决策、生态环境红线评价考核、生态补偿工作开展、自然资源离任审计等的重要依据[9]。本文借鉴会计学的理论方法基础, 探索自然资源核算和自然资源资产负债表编制的理论框架和实现途径, 并以河南省邓州市为例进行案例研究。

自然资源资产负债表的编制涉及资源科学、会计学、生态学等学科, 需要开展交叉学科研究, 是一项系统工程。基于资源科学、会计学等单独学科研究容易“ 只见树木, 不见森林” , 导致研究成果缺乏理论综合性和实践应用性。

叶文虎等[10]提出基于可持续发展理论的三种生产论, 为自然资源资产负债表编制提供了理论支撑, 这也与习近平同志提出的“ 资源环境就是生产力” 相吻合。叶文虎将再生产活动分为人口再生产、经济活动再生产、资源环境再生产。自然资源是人类从事经济活动的条件和对象, 如土地、森林、草原、淡水等, 以满足人类福祉的需要; 生态环境要素还是人类经济社会活动产生废弃物的归宿; 人类的生存与发展必须依赖于适宜的自然资源和生态系统。三种生产理论揭示了自然资源不仅通过直接参与经济社会再生产的物质循环而具有经济价值, 同时还参与生态系统循环, 进行着资源环境再生产, 具有生态系统服务价值, 这些再生产活动为人类创造福利和财富, 成为自然资源资产的组成部分。

资源科学理论提供了研究对象的自然科学理论基础, 揭示了核算对象变化的自然科学规律。自然资源包括有形的矿产资源、水资源、土地资源, 也包括无形的光能、风能、大气环流等资源; 既有存量资源, 如矿产、石油等, 又有流量资源, 如水、风、太阳能等; 既有再生资源, 又有不可再生资源。资源分布的地域分异规律、资源环境承载力、自然资源属性与功能, 及自然资源的演化、分类与特征等相关资源科学是探索自然资源资产负债表编制的自然科学理论基础。

会计学复式记账理论是根据同体二分观“ 资产=权益” , 对每一项经济业务通过两个或两个以上有关账户相互联系起来进行登记的一种专门方法。基于复式记账的自然资源会计核算自然资源增减变化, 根据同体二分观“ 资产=权益” , 设计自然资源核算账户体系, 在两个或两个以上相互联系的自然资源账户登记核算。自然资源资产负债表揭示自然资源产权主体或者代理主体在一定日期(通常为各会计期末)的自然资源状况(包括自然资源资产、自然资源权益)的主要会计报表。根据会计恒等式, 设置“ 资产” 和“ 负债权益及所有者权益” 两部分, 经过凭证、分录、转账、分类账、试算、调整等核算程序后, 反映特定日期的静态自然资源状况。

本文认为, “ 编制自然资源资产负债表” 是创设一种自然资源核算制度, 基于会计学复式记账的“ 确认、计量、记录、报告” , 核算涉及自然资源的变动事项; 通过编制报表核算自然资源变化, 明晰地方发展的资源环境代价; 用自然资源核算制度约束各级领导干部的发展观、提供离任审计的自然资源核算清单; 确立地方政府的资源环境责任, 划定自然资源开发利用红线。

由于自然资源种类繁多、内容复杂, 自然资源的内涵和外延也随着人们认知水平的提高而变化, 编制所有自然资源的资产负债表并不现实, 并且自然资源具有地域特征, 因此应首先以主要自然资源为工作内容[11]。目前适宜以行政区划和产权委托管理主体作为核算单元, 对自然资源变化过程和状态进行“ 确认、计量、记录、登记账薄, 编制报表” , 确定整体核算过程的工作步骤和方法。

对于每项涉及自然资源的经济社会活动和自然变化, 通过借贷记账, 系统地反映自然资源增减变化结果, “ 资产=权益” 是复式记账的理论基础。自然资源增减变化主要影响因素有两类:一是人为因素, 如水资源过度损耗引起水生态变化, 矿产资源开采导致塌陷区国土资源变化; 二是自然因素, 如天然草原草木生长、自然因素导致的森林火灾。由于自然资源属性差别较大, 各种自然资源都有其不同的增加、减少方式及原因。编制自然资源资产负债表就是要开展自然资源核算, 记录自然资源变化过程, 呈现自然资源变化结果。

自然资源是资财之源, 能够给人们带来可预期的经济利益流入, 但自然资源同时也是自然生态系统的重要组成部分, 具有生态服务价值, 可以实现生态系统的再生产活动。基于三种生产理论, 所有自然存在物都是自然生态系统的一部分, 那些不能参与经济社会系统生产过程循环或者不能给经济社会系统生产活动提供环境条件的自然生态要素也是自然生态系统的组成部分, 其对自然生态系统循环和资源环境再生产发挥着作用, 也需要确认其资产属性[12]。如不能开发的天然森林, 其主要功能集中在生态系统的服务功能上, 并不能直接进入经济社会系统生产过程循环, 但其仍然是大自然赋予我们的自然资源资产。对于一些重要自然资源, 在目前对其价值认识不清楚的情况下可以按照“ 先实物、后价值” 的原则循序推进。

基于资源科学认知, 可持续发展包括资源环境系统具备持续再生产和可更新的条件; 从社会服务看, 可持续发展是指资源环境系统持续提供人类物质条件、改善人类福利。自然资源既要服务于人类的经济社会再生产活动, 也是生态环境系统再生产、再循环的重要“ 参与者” 。夏光[13]认为:自然资源的适度开发对于满足经济社会发展和人类福利是有必要的。资源承载力是指一定时空范围内, 维持其生态功能条件下, 自然资源所能承载的人口、经济社会活动的能力。基于以上认识, 我们提出自然资源资产的所有者权益包括资源生态权益和资源经济权益, 实现生态环境可持续发展的自然资源权益主体是自然生态系统, 实现经济社会可持续发展的自然资源权益主体是经济社会系统。为此人们开展了资源环境承载力研究, 实施国土资源规划[14]、生态功能区规划、自然空间管理等工作, 以期实现自然资源的科学开发利用。

在自然资源核算中, 负债的意义是由于资源过度损耗、环境污染和生态破坏而导致的应该由经济社会付出经济利益开展生态与资源保护和资源修复[15]。自然生态系统本身不存在负债的概念, 根据“ 谁污染谁治理, 谁开发谁保护” 的原则, 资源过度损耗、环境污染和生态破坏的主体就是负债的主体。根据现实问题, 我们可以把自然资源负债主体确定为地方政府、集体和个人, 或者相应的自然资源主管部门。在自然资源分类报表中, 可以分别考察单项自然资源的资产负债状况; 在综合报表中, 可以反映总体的自然资源资产状况。自然资源负债的基本特征是由于过去对自然资源过度损耗、环境污染和生态破坏形成的现实义务; 自然资源负债应能够可靠计量, 编制实物量资产负债表时只要能够对实物量进行可靠的统计和计量, 编制价值量资产负债表时需要能够进行价值量化; 自然资源负债是需要经济社会系统, 即地方政府、集体、个人清偿, 导致经济利益上的付出来补偿自然资源资产的过度利用、污染与破坏[16]。

自然资源的资本化是编制自然资源资产负债表和确定自然资源权益的概念基础。经济社会系统和自然生态系统通过自然资源联结起来, 自然资源既是自然生态系统循环的重要因素, 也是经济社会活动的重要组成部分。

对自然资源资本化的认识源于1987年《我们共同的未来》报告中认为生物圈是一种最基本的资本[17]。国内对于自然资源资本化的研究主要包括:胡聃[18]提出的整体论、刘思华[19]提出的二分法、沈大军[20]提出的三分法等。基于本研究的角度, 我们认为可以借鉴刘思华的二分法观点, 自然资源资本分为“ 资源经济资本和资源生态资本” 。基于这一认识, 我们提出自然资源资本化分为两部分:资源生态资本是自然资源满足自然生态系统循环和再生产的那部分自然资源需求; 资源经济资本是自然资源进入经济社会系统的物质循环, 或者能够为经济社会系统提供服务和空间的那部分自然资源需求。

资源环境承载力的研究将自然资源资本化包括两部分:一部分自然资源承载自然生态系统可持续发展, 在权益列示时称为资源生态权益; 一部分自然资源承载经济社会发展, 在权益列示时称为资源经济权益。承载经济社会发展的自然资源资本可以将权益主体分为各级政府权益(代为行使)、集体权益和个人权益。如根据资源承载力和区域规划, 某地水资源承载当前经济社会发展需要量为5亿t/a, 现某地水资源量每年为6亿t, 那么其权益可以记为资源生态权益5亿t、资源地方经济权益资本为1亿t, 总资产为6亿t(本例中只考虑量、不考虑质的问题)。负债是自然资源资产小于生态资本要求的那部分差额, 现有自然资源资产无法维持自然生态系统的可持续性, 在需要经济社会系统对自然生态系统给予保护和修复时, 需要经济利益流出。满足资源环境承载力、相关国土功能规划、生态规划要求的资源生态权益, 我们称为标准生态权益。

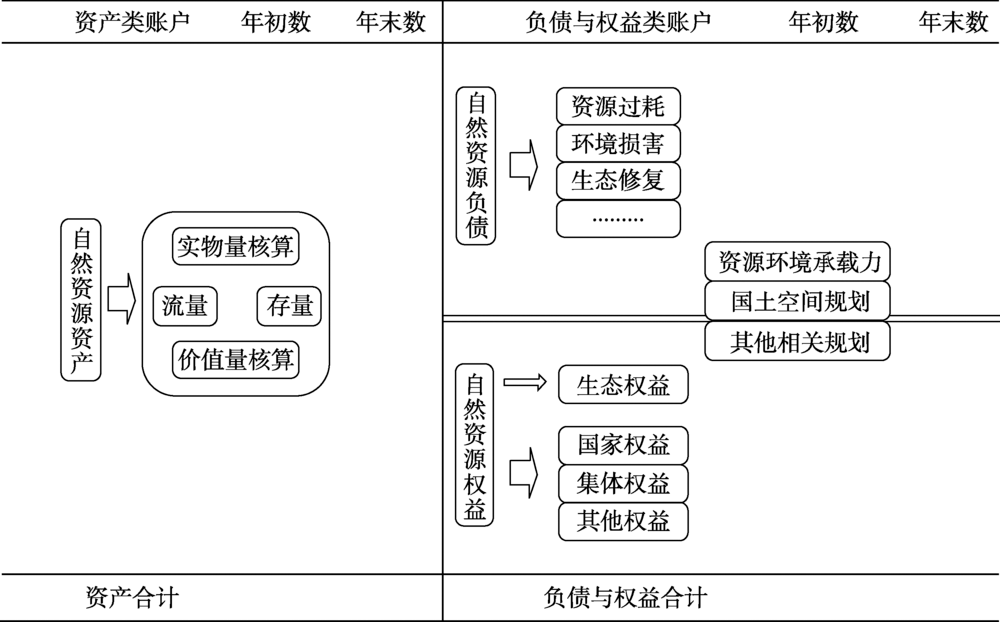

基于以上理论分析, 自然资源资产负债表的编制是一个会计核算过程, 报告是核算结果的展示。立足会计核算的“ 确认、计量、记录、核算、报告” 过程, 结合会计学复式记账中资产负债表账户的基本框架, 自然资源资产负债表采用左资产、右负债和权益的会计学资产负债表基本结构, 如图1所示。

| 图1 自然资源资产负债表框架结构Fig. 1 Framework of natural resource balance sheet |

根据复式记账要求, 遵循“ 资产=负债+所有者权益” , 自然资源资产负债表基本恒等式如下:

1)当自然资源资产大于标准生态权益时

自然资源资产=标准生态权益+国家权益+集体权益+其他权益(1)

根据资源承载力和区域规划等相关研究成果, 以生态安全、可持续、实现区域生态功能为目标, 确定区域自然资源的标准生态权益, 此时负债额为零。当某项自然资源资产大于该资源的标准生态权益时, 根据资源经济权益归属确定其他权益。

2)当自然资源资产小于标准生态权益时

自然资源资产=生态权益(2)

负债=标准生态权益指标-自然资源资产(3)

国家权益+集体权益+其他权益=-负债(4)

此时经济社会系统的资源权益为负值, 资产负债表中负债额为正值。对于该项自然资源, 此时经济社会系统权益表现为对资源损耗的补偿和修复, 是负的权益, 体现为应当承担的债务, 当确定了国家或集体为自然资源负债的责任方时, 记为权益负数, 其数值等于负债。

3)年度核算恒等式

期初余额+本期增加额-本期减少额=期末余额(5)

该恒等式反映了核算要素在不同时期数量增减变化的动态规律, 自然资源的本期变化量可通过自然资源变化记账核算获得。

为了进一步说明上述编制过程, 本文以河南省邓州市土地资源为例, 提出土地资源核算和资产负债表的编制方法。

邓州市地理坐标为32° 22′ ~32° 59′ N、111° 37′ ~111° 20′ E, 国土面积2 360 km2, 辖区人口178万人, 耕地1 685 km2, 是国务院确定的丹江口库区区域中心城市、国家粮食核心主产区、全国基本农田保护建设示范区, 境内大部为冲积平原, 属长江流域。

根据自然资源部新版《土地利用现状分类》国家标准[21], 土地资源分类为12个一级类、72个二级类。本文根据12个一级类开展研究。在资产类账户中, 设置土地资源一级自然资源资产账户, 根据土地资源分类设置12个土地资源资产二级账户; 在负债类账户中, 自然资源负债涉及到耕地、园地、林地、草地, 设置土地资源负债一级自然资源负债账户, 设置4类二级土地资源负债账户。根据以上研究, 在权益账户中, 设置生态权益账户, 根据相关土地规划、控制性规划、生态红线和资源承载力, 设置耕地、园地、林地、草地生态权益及其标准; 设置自然资源经济权益账户。

根据以上分类和账户设置, 确定自然资源资产负债表框架, 如表1所示。

| 表1 土地资源资产负债表框架 Table 1 Framework for balance sheet of land resource |

通过收集邓州市土地资源数据, 由于统计口径变化, 我们调查到的统计数据分类为:耕地、园地、林地、草地和其他用地。根据自然资源部的土地资源分类标准, 我们对自然资源资产负债表账户进行调整, 且不影响编制基本理论的框架要求。通过分析土地规划、控制性规划和承载力研究成果, 我们确定土地生态权益标准值。根据构建的自然资源资产负债表, 我们编制了2017年初的自然资源资产负债表, 如表2所示。

| 表2 土地资源自然资产负债表(实物量) Table 2 Balance sheet of land resource (physical quantity) |

基于复式记账的自然资源核算对自然资源的每一次增减变化进行确认、计量、记录:

1)根据豫政土〔2017〕907、908、909号文件印发批准征收集体土地71.999 3 hm2, 使原耕地转变为建设用地, 待确认土地由耕地变更为建设用地后, 将相关文件、记录等制定核算凭证, 填写土地资源核算账表。凭证附件:豫政土〔2017〕907、908、909号文件及相关确认手续。

首先, 开展耕地资产变更核算:

借:经济权益— — 耕地经济权益 71.999 3 hm2

贷:土地资源资产— — 耕地资产 71.999 3 hm2

其次, 核算建设用地增加:

借:土地资源资产— — 其他用地资产 71.999 3 hm2

贷:经济权益— — 其他用地经济权益 71.999 3 hm2

2)根据邓州市人民政府批准, 邓州市卫生学校取得划拨供地32.48 hm2, 使园地转变为建设用地, 待确认土地变更为建设用地后, 将相关文件、记录等制定核算凭证, 填写土地资源核算账表。

首先, 开展耕地资产变更核算, 变更后, 园地资源资产:103.90-32.48=71.42 hm2< 100 hm2。

借:经济权益— — 园地经济权益 3.90 hm2

生态权益— — 园地生态权益 28.58 hm2

贷:土地资源资产— — 园地资产 32.48 hm2

其次, 核算建设用地增加:

借:土地资源资产— — 其他用地资产 32.48 hm2

贷:经济权益— — 其他用地经济权益 32.48 hm2

第三, 由于变更后园地资源资产小于园地生态权益标准, 所以应当确认自然资源负债:

借:经济权益— — 园地负债补偿费 28.58 hm2

贷:自然资源负债— — 园地资源负债 28.58 hm2

3)由于园地资源使用超过划定的资源生态权益红线, 该自然资源负债将严重影响邓州市的生态文明建设成果, 也将会对生态环境产生影响。邓州市政府开展生态补偿活动, 将荒山改造成园地30 hm2。待确认土地变更为园地资产后, 将相关文件、记录等制定核算凭证, 填写土地资源核算账表。

首先, 核算园地资源增加活动, 确认、计量和记录。

借:土地资源资产— — 园地资产 30 hm2

贷:生态权益— — 园地生态权益 28.58 hm2

经济权益— — 园地负债补偿费 1.42 hm2

其次, 确认园地资源负债减少:

借:自然资源负债— — 园地资源负债 28.58 hm2

贷:经济权益— — 园地负债补偿费 28.58 hm2

第三, 确认其他用地资源变化

借:经济权益— — 其他用地经济权益 30 hm2

贷:土地资源资产— — 其他用地资源资产 30 hm2

在本案例核算中, 虽然没有进行价值量化核算, 但由于是对同一自然资源增减变化进行的复式记账, 在价值量表核算后, 并不影响“ 资产=负债+权益” 这一平衡关系式。在以上3项自然资源业务变化后, 登记账表, 汇总各账户余额。变更后的土地资源资产负债表如表3所示。

| 表3 土地资源自然资产负债表(实物量) Table 3 Balance sheet of land resource (physical quantity) |

本论文研究主要观点总结如下:

1)“ 自然资源资产负债表的编制” 是建立一种自然资源核算制度, 基于会计学复式记账的“ 确认、计量、记录、报告” , 核算涉及自然资源的变动事项, 报告自然资源状态。

2)基于会计学复式借贷过程核算方法, 将自然资源的综合反映与分类分项反映统一起来, 充分体现“ 零星算之为计, 总合算之为会” 的核算理念, 将自然资源变化“ 日成、月要、岁会” , 开展自然资源变化过程核算。

3)采用自然资源复式记账, 对自然资源的任一改变活动在两个或两个以上的科目上反映, 编制的自然资源资产负债表能够“ 明晰家底, 明确责任, 确认红线, 考核绩效” , 为自然资源管理和审计工作提供核算基础。

4)基于复式记账的自然资源资产负债表编制框架, 既能够从总体上了解自然资源状况, 也可以进行专项自然资源核算, 还可以明确自然资源负债、资源生态权益和经济社会发展的资源经济权益。恒等式也便于开展实物量资产负债表的编制, 以及价值量资产负债表的总表核算。

开展自然资源资产负债表的编制研究工作, 是当前资源环境问题背景下的重大科研需求, 服务于国家生态文明发展战略。基于复式记账的自然资源核算体系, 提供自然资源“ 家底” 核算信息, 对开展资源审计、政府绩效考核具有重要意义, 为相关政策决策提供准确科学的决策信息, 对生态文明建设和可持续发展具有重大意义。基于复式记账的自然资源核算与资产负债表的编制还需要在以下问题上开展进一步的深入研究:1)基本框架设计需要进一步研究设计统一的自然资源账户体系, 按照“ 先分类后综合” 原则, 研究单项自然资源资产负债表, 可以价值量化的自然资源资产负债表可合并成综合报表; 2)通过进一步规范计量体系和账户、科目设置, 推进自然资源管理信息化建设; 3)进一步开展基于自然资源核算的资源审计制度, 设立分期分类核算制度体系, 完善自然资源管理制度。

The authors have declared that no competing interests exist.

| [1] |

|

| [2] |

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|