{kind=link}

云南省生态资产与生态系统生产总值核算体系研究

[白杨1  , 李晖

, 李晖2 , 王晓媛3 , 江波3 , 王敏5 , 刘文俊1 ]

, 李晖|

|

第一作者简介:白杨(1982- ),男,四川南充人,高级工程师,博士,主要从事生态系统服务与政策管理研究。E-mail: youngbcs@gmail.com

生态系统作为重要的生态资产,为人类提供生态产品和服务,是人类生存和社会经济可持续发展的基础;生态系统生产总值(GEP)是生态资产提供的生态产品与服务价值总和,是生态资产的重要组成部分,也是生态资产对人类福祉的主要贡献。论文以云南省为例,分析了生态资产和GEP的内涵、关联与核算体系,评价了云南省2010年生态资产状况及其为受益者提供生态产品和服务价值的总和。评价结果显示:云南省2010年生态资产状况总体良好,林地、灌丛和草地生态系统的质量水平属于良等级;农田生态系统的质量水平差;生物多样性质量水平优。云南省2010年GEP总量为29 869.51亿元,其中,直接产品价值为4 132.69亿元,间接服务价值为25 736.81亿元。2010年GEP是当年该省国内生产总值(GDP)的4.13倍。研究结果表明,生态资产与GEP的核算,可以定量反映生态系统状况及其对区域社会经济发展的支撑作用,并为评估区域生态系统保护成效及建立生态系统可持续管理与绩效考核机制提供科学依据。

As one of the important ecological assets, ecosystems provide human with ecological products and services, which is the foundation of human survival and social-economic sustainable development. Gross ecosystem product (GEP) is the value of products and services provided by ecosystems, which is an important part of ecological asset. Taking Yunnan Province as a case study, we used an accounting system to analyze the connotation and relevance of ecological assets and GEP in 2010. The evaluation results showed that the condition of ecological asset was overall good in 2010. Forest, shrub and grassland were mainly of good quality level; farmland was mainly of poor quality, while biodiversity had excellent quality level. Total worth of GEP was 2 986.95 billion yuan in 2010, in which, direct products contributed 413.27 billion yuan, and indirect services value amounted to 2 573.68 billion yuan. The results showed that the ecological asset accounting system works well in reflecting the contribution of ecological asset to local social and economic development, and can be used to assess the ecological asset conditions. Thus, the ecological asset accounting system can be used in ecosystem management and governmental performance appraisal.

城市化和工业化的快速发展, 带来了诸多生态环境问题与挑战。生物多样性下降、生态系统退化、土地资源退化等, 不仅严重影响生态系统结构、过程与功能, 而且已严重影响人类福祉[1]。随着生态学科的发展和人类对生态系统认知能力的提高, 自然生态系统的重要性已逐渐得到各利益相关者的认同, 生态资源可持续使用的理念在生态环境管理方面的应用前景正被寄予厚望[2]。政策制定者, 一方面希望类似的研究成果能为他们提供可靠的信息与技术, 来评估与预测相关决策可能带来的生态后果, 并以此支撑和优化他们的决策; 另一方面他们希望知道自身的生态资源状况与别的区域相比, 处于什么样的水平, 并且能以一两个简单的指数, 进行区域间生态资源状况的评价与对比[3]。与此同时, 国家层面先后出台“ 健全自然资源资产产权制度和用途管制制度” 、“ 干部自然资源资产离任审计制度” 、“ 编制自然资源资产负债表” 等政策, 使得生态资源资产理念与应用等方面的研究显得尤为迫切。由于理论和方法的不确定性, 目前这一领域的研究仍处于探索阶段。

生态资源, 指能为人类提供生态服务和生态承载力的各类自然资源, 不仅是生态系统的构成要素, 也是人类赖以生存的环境条件和社会经济发展的物质基础[4]。生态资源除了为人类提供各种直接的有形产品以外, 还提供其他生态系统服务, 包括调节服务、支持服务和文化服务等[5]。生态资源转化为生态资产主要取决于两个方面, 即是否稀缺和是否具有清晰的产权。经济学的观点认为, 资源都是稀缺的。因此, 是否具有清晰的产权, 成了生态资源转换为生态资产的决定要素。尽管众多的学者、管理与决策部门、国际组织针对生态资产的内涵和价值核算开展了大量探索和研究, 并试图将其纳入国民经济核算体系中[5, 6], 但对于生态资产的概念尚未形成统一的认识[4, 5], 主要有:1)生态资产即生物资源直接价值及生态服务功能价值之和[6, 7]; 2)生态资产是所有者对其实施所有权并从中获得经济利益的生态景观实体, 强调生态资产的权属[8]; 3)生态资产是人类或生物与其环境相互作用形成的服务于一定生态系统经济目标的适应性、进化性生态实体, 在未来能产生产品与服务, 强调生态资产结构和功能的动态性[9]。上述概念均强调了生态资产的重要性及其对社会经济的支撑作用, 但在区分生态资产和生态系统服务方面均存在一定的局限性, 甚至导致概念混淆[10]。

本研究认为, 生态资产是指能为人类提供生态产品和服务的生态资源, 即生态系统资产, 包括自然生态系统、人工生态系统及野生动植物。生态系统生产总值(Gross Ecosystem Product, GEP)是生态资产核算的重要组成部分。GEP是生态系统为人类提供的产品与服务价值总和, 包括生态产品价值、生态调节服务价值和生态文化服务价值[11]。GEP是一个与GDP相对应, 可用来衡量区域生态资产状况的评价与核算指标。目前已在国内取得一定的应用, 并以贵州[11]、库布其[12]等区域为例, 进行了核算方法的实证研究。区分生态资产和GEP, 有利于建立切实可行的生态系统可持续管理和绩效考核制度。生态资产和GEP侧重点不一样, 生态资产反映的是资产的现状特征; GEP反映的是生态系统提供给人类的服务价值[5, 11]。生态资产产生的生态系统服务价值存在时空的流动、协同以及权衡关系等特征, 假设人类无节制地消耗生态资产以获得更多的生态系统服务或经济价值, 便无法保证在未来提供的生态系统服务是可持续的。反之, 生态资产不被消耗, 也就是说人类不利用生态资产, 便无法保障其对人类产生效益[1, 3, 13]。因此, 实践与管理层面上, 既需要区分生态资产和GEP, 也需要同时对其进行评估。

本研究基于生态资产与生态系统生产总值的理念、内涵与内在联系, 构建其核算体系。以生态资源丰富的云南省为案例, 进行生态资产核算与生态系统生产总值核算, 为区域的生态资源可持续管理和政府绩效考核提供科学依据, 为国内外其他区域的类似研究提供参考。

本研究对于生态资产核算的思路源于经济资产中存量与流量的核算; 生态系统生产总值核算的思路源于生态系统服务功能及其生态经济价值评估与国内生产总值核算[11]。

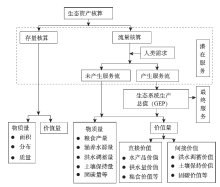

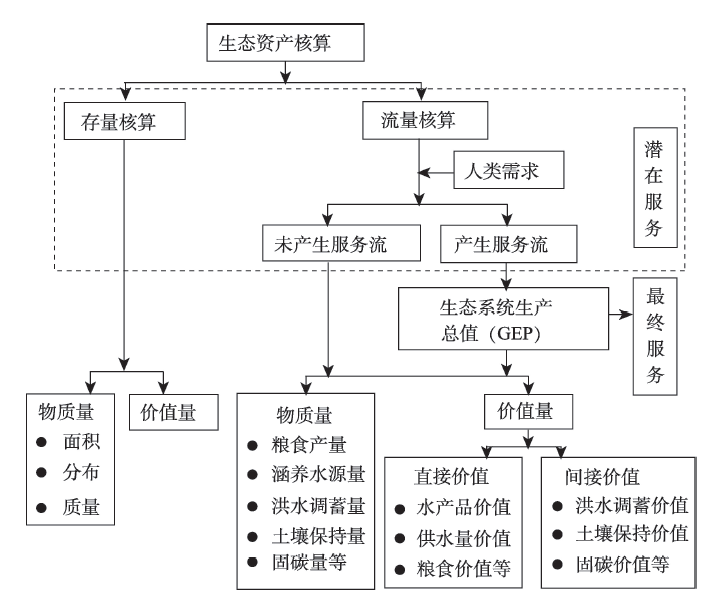

生态资产的核算, 分为存量核算和流量核算两个方面。存量和流量都是物质量(或实物量), 对其进行价值化, 即为生态资产的价值量。生态资产的存量, 指生态资产的面积、分布及其质量等级。生态资产的流量, 即资产流, 是指因存量而产生的生态过程与生态功能, 包括物质循环、能量流动等。资产流流向特定的受益者, 且被人类消耗或使用时, 即成为服务, 这部分资产流也称为服务流。

生态资产的存量和流量, 可以核算其大小, 也叫潜在的生态系统服务; 人类实际消耗或需求时, 将潜在的生态系统服务部分或全部转化为实际的生态系统服务, 即最终生态系统服务。对生态资产的服务流, 即最终生态系统服务进行核算, 得到生态系统生产总值(GEP), 如图1所示。

| 图1 生态资产核算体系Fig. 1 Overview of the ecological assets accounting system |

GEP是生态系统为人类提供的产品与服务价值的总和[11], 是生态资产核算的重要组成成分。根据生态系统服务功能评估的方法, GEP可以从生态服务物质量和生态服务价值量两个方面核算。生态服务物质量是生态产品与生态服务量表达, 如粮食产量、水资源提供量、固碳与释氧量等; 借助价格, 将不同生态产品产量与服务量转化为货币形式, 然后加总即为GEP[11]。

生态资产存量核算方面, 目前主要采用实物物质量进行核算; 价值量核算方面, 可采用《森林资源资产评估技术规范》(2015)推荐的现行市价法、收益现值法和重置成本法等方法进行核算, 由于所需参数较多, 不确定性太大, 本研究未对存量价值进行核算。流量核算方面, 主要对由人类直接受益而产生服务流的部分, 即生态系统生产总值进行核算, 其在物质量和价值量核算方面均有比较成熟的方法。

1.2.1 存量核算体系

1)森林/灌丛/草地生态资产

森林/灌丛/草地生态资产存量核算的内容是不同类型、不同质量等级的森林、灌丛和草地的面积。选取相对生物量密度(Relative Biomass Density, RBD)来评价森林、灌丛和草地生态资产的质量。具体核算标准如表1所示。

| 表1 森林/灌丛/草地生态资产存量核算标准 Table 1 Accounting standards for forest, shrub and grassland assets |

2)湿地生态资产

湿地生态资产存量核算的内容是不同质量等级湖泊、水库、河流的面积或长度。选取水质等级来评价湿地生态资产质量。具体核算标准如表2所示。

| 表2 湿地生态资产存量核算标准 Table 2 Accounting standards for ecological assets of wetlands |

3)农田生态资产

农田生态资产存量核算的内容是不同质量等级农田的面积。根据《关于云南省第二次全国土地调查主要数据成果的公报》中关于耕地质量的评价[14], 选取坡度(Slope)作为评价农田生态资产质量的指标。具体核算标准如表3所示。

| 表3 农田生态资产存量核算标准 Table 3 Accounting standards for ecological assets of farmlands |

4)野生动植物

野生动植物存量核算的内容是物种的丰富度与多样性。根据《区域生物多样性评价标准》(HJ 623— 2011)[15], 选取生物多样性指数(Biodiversity Index, BI)来评价野生动植物的质量。具体核算标准如表4所示。

| 表4 野生动植物存量核算标准 Table 4 Accounting standards for the stock of wildlife assets (plants and animals) |

1.2.2 生态系统生产总值核算体系

生态系统生产总值实际上是生态资产综合生产力的价值表现。生态系统生产总值是一个价值总量, 但其核算过程分两步:第一步是核算生态资产在特定时间内提供的生态服务物质量; 第二步是核算其价值量。核算的内容分为直接产品价值和间接服务价值, 指标包括固碳、释氧、气候调节等(表5)。

| 表5 生态系统生产总值核算指标 Table 5 Indicators used in the accounting system for the gross ecosystem production (GEP) |

云南省总面积约39万km2, 有北热带、南亚热带、暖温带和高原气候区等多个温度带气候类型, 多山地, 地形纵横起伏、海拔落差大。其独特的自然地理环境, 孕育了丰富的物种资源。境内陆生生态系统几乎包括地球上所有的生态系统类型, 主要类型有森林、灌丛、草甸、沼泽和荒漠等。这些生态资源对云南省社会经济发展起着重要的支撑作用。本研究以云南省为对象, 根据上述生态资产与GEP核算体系, 评价云南省生态资产的存量与生态系统生产总值, 为区域的生态系统管理与绩效考核提供科学依据, 为其他区域的生态资产核算提供案例参考。

本研究以2010年为核算年, 实际核算森林、灌丛、草地、农田、湖泊、水库、河流和野生动植物共8种生态资产类型。核算方法与参数获取途径如下:

1)土地利用/覆盖数据

土地利用/覆盖数据来自“ 全国十年生态调查与评估” 项目下发的云南省数据, 空间分辨率为30 m; 本研究采用一级分类结果, 解译精度为92%。

2)质量数据

森林、灌丛和草地相对生物量密度基于“ 全国十年生态调查与评估” 项目下发的生物量数据计算而来, 空间分辨率为30 m。耕地质量数据来自《关于云南省第二次全国土地调查主要数据成果的公报》中的分类[14]; 河流、湖泊和水库水质来自2010年《云南省环境状况公报》[16]; 野生动植物多样性方面的数据来自高文荣等[17]。

3)直接产品

农产品、畜牧产品和渔业产品等的产量来自2011年的《云南统计年鉴》[18]; 分行业的水资源消耗量来自2010年的《云南省水资源公报》[19]; 直接产品的价格根据当年的实际市场价格确定。

4)固碳

由光合作用方程式可知, 植物生产1 g干物质可吸收1.62 g CO2, 干物质量根据植被净初级生产力(NPP)计算。固碳价格根据2010年欧盟碳交易的价格核算。

• 农田固碳

式中:

• 森林、灌丛、草地固碳

式中:

5)释氧

由光合作用方程式可知, 植物生产1 g干物质可释放1.2 g O2, 干物质量根据植被净初级生产力(NPP)计算。释氧的价格根据《森林生态系统服务功能评估规范》[21]推荐的价格核算。

式中:

6)土壤保持

土壤保持量, 即减少泥沙淤积量, 采用潜在土壤侵蚀量与现实土壤侵蚀量之差来核算。土壤保持价值从保持土壤肥力和减轻泥沙淤积灾害两个方面评价。土壤肥力保持量根据土壤流失量与流失土壤中N、P、K含量估算。价值量的核算分别采用《森林生态系统服务功能评估规范》确定的化肥价格和水库工程费用[21]。

采用通用水土流失方程进行评价:

式中:A为年土壤流失量; R为降雨侵蚀因子; K为土壤可蚀性因子; LS为坡长坡度因子; C为植被覆盖因子; P为水土保持措施因子。上述参数的计算方法与取值均来自董 磊等[22]。

土壤保持的物质量:

式中:

7)水源涵养

水源涵养是生态系统对降水进行截留、渗透、蓄积, 并通过蒸散发实现对水流、水循环的调控。价值量的核算采用《森林生态系统服务功能评估规范》[21]确定的水库工程费用。

式中:

8)洪水调蓄

湖泊、水库和河流均具有洪水调蓄的能力。洪水调蓄量采用水库库容量进行估算; 价值量采用《森林生态系统服务功能评估规范》[21]推荐的水库工程费用核算。由于河流的洪水调蓄参数在本研究区难以获取, 故未纳入考虑。

式中:

式中:A1为湖面面积; Ct为水库总库容, 水库库容数据来自《中国水利统计年鉴2011》[26]。

9)空气净化

考虑对SO2净化与滞尘价值量的核算, 采用《森林生态系统服务功能评估规范》确定的生态系统对SO2净化与滞尘功能的潜力[21], 分别乘以单位SO2与滞尘处理的费用。

式中:

10)水质净化

考虑自然生态系统对工业废水和生活污水的净化, 其排放量来自2010年《云南省环境状况公报》, 其中, 工业废水排放达标率为91.88%, 城市污水处理率为76.09%, 农村污水处理率为2%[16], 得出进入自然生态系统的实际废水排放量。采用《森林生态系统服务功能评估规范》[21]中确定的污水处理价格计算水质净化的价值。

式中:

11)气候调节

气候调节的价值主要是指吸热降温产生的价值, 包括植物蒸腾和水面蒸发两方面。植物蒸腾部分, 1 hm2绿地夏季在周围环境中可吸收8.11× 104kJ的热量, 根据达到同样效果用电量和电价可计算相应的价值量[11]; 水面蒸发部分, 根据水面面积和蒸发相同的水量所需的电量计算水汽蒸发产生的价值。

式中:

12)生态文化

生态文化服务的价值包括景观旅游价值和文化价值两方面, 可分为使用价值和非使用价值来进行核算。使用价值被看作是一种替代价值, 为消费者支出与消费者剩余之和。消费者支出为旅行费用与旅行时间价值之和, 消费者剩余的计算采用旅行费用法。非使用价值运用条件价值法, 基于实际的问卷调查来获取数据。本研究仅核算景观旅游价值, 并简单采用2010年云南省旅游总收入来进行代替; 文化价值未进行核算。

2.2.1 生态资产存量核算

2010年云南生态资产存量核算结果如表6所示。从质量等级的面积分布来看, 林地、灌丛和草地的质量等级均主要处于良等级, 面积分别为70 887.34、26 237.41和 17 720.38 km2, 占各自生态系统总面积的35.62%、38.58%和32.46%。农田的质量等级主要是差, 面积为19 073.16 km2, 占农田总面积的30.38%。

| 表6 云南省生态资产存量核算 Table 6 Physical accounting of ecological stock asset in Yunnan Province |

以不同质量等级湖泊或水库的个数来衡量其质量水平。纳入评价的云南省主要湖泊为29个, 其中仅2个湖泊的质量处于优等级; 纳入评价的主要水库为38个, 其中仅1个水库的质量处于优等级。

以主要河流的断面水质作为河流质量水平的衡量指标。纳入评价的云南省77条主要河流的152个监测断面中, 有48个断面的水质处于良等级, 占所有断面比例的31.58%。全省野生动植物的生物多样性指数为82.96, 处于优等级质量水平。

2.2.2 生态系统生产总值GEP核算

1)直接产品与价值

2010年云南省生态资产贡献的直接产品由农业产品、林业产品、畜牧业产品、渔业产品和水资源产品5个方面构成, 总价值为4 132.69亿元。水资源产品的价值最高, 为 2 216.16亿元, 占直接产品总价值的53.63%; 其次是农业产品价值, 为950.20亿元, 占直接产品总价值的22.99%。畜牧业产品、林业产品和渔业产品的价值分别为681.89亿、242.73亿和41.70亿元, 具体数据来源参考2011年《云南统计年鉴》[18]。

2)间接服务与价值

2010年云南省生态资产间接服务价值为25 736.81亿元(表7)。其中, 以生物多样性保护、释氧和水源涵养为主, 价值量分别为9 648.28亿、5 037.60亿和4 645.92亿元, 分别占间接价值的37.49%、19.57%和18.05%。

| 表7 云南省生态资产间接服务量与价值量核算 Table 7 Estimated indirect ecological services and values of ecological asset in the Yunnan Province |

本研究探讨了生态资产和GEP的概念、核算体系与核算方法。以云南省为例, 对其2010年生态资产状况与GEP进行了核算。1)存量核算方面, 林地、灌丛和草地的质量等级均主要处于良等级, 占各自总面积的35.62%、38.58%和32.46%; 农田的质量等级主要是差, 占农田总面积的30.38%; 湖泊和水库的质量等级均主要属中; 河流的质量等级主要属良; 野生动植物的质量处于优等级。整体来看, 云南省生态资产实物量质量状况良好。2)GEP核算方面, 2010年云南省GEP总量为29 869.51亿元, 其中, 直接产品价值为4 132.69亿元, 主要由水资源产品价值和农业产品价值构成; 间接服务价值为 25 736.81亿元, 主要由生物多样性保护、释氧和水源涵养等价值构成。GEP总量约为同期云南省GDP总量的4.13倍, 单位国土面积GEP约为76 588元/hm2, 人均GEP为6.49万元(2010年总人口数为4 602万人)。与同期贵州省[11]相比, 云南省的生态资产状况与GEP水平均明显高于贵州省, 2010年贵州GEP总量为20 013.46亿元, 人均GEP为5.75万元, GEP是GDP的4.3倍。研究结果表明:1)生态资产对于区域社会经济发展具有重要的支撑作用; 2)与上海市等区域相比[3], 云南省的生态资产供给状况良好, 处于盈余状态, 不仅能满足区域内的需求, 也能为其他区域提供生态产品和服务, 例如2010年为邻国输送了1 851亿m3的水量; 3)本研究构建的生态资产核算体系下的实物量指标与价值量指标, 简单易操作, 既可以用来进行区域生态资产核算, 也可用于进行区域间生态资产的对比[11]。

生态资产核算, 涉及指标众多, 不同的区域由于生态资源类型和自然环境条件的差异, 导致生态资产贡献的价值量核算体系也不尽相同。因此, 在进行区域间的生态资产核算与对比时, 核算的指标和数量不完全一致, 但核算区域内生态资产提供的主导产品与服务必须要进行核算[3]。另一方面, 已有研究表明生态资产提供的生态服务具有原位服务、定向服务和全方向服务的特征[13], 比如粮食生产, 其供给和效益实现在同样的位置, 属于原位服务; 水源涵养与水质净化, 其服务供给惠及服务流动方向的特定位置, 属于定向服务; 生物多样性保护和固碳, 其服务在一个位置产生, 但惠及的区域没有明显的方向性, 属于全方向服务。因此, 有必要基于生态资产产品与服务产生、传递与消耗的全过程, 弄清特定区域内生态资产提供的产品与服务在空间上的流动性, 可以更准确地揭示区域的生态资产状况, 为区域的生态保护和生态补偿提供更准确的信息。

生态资产核算、GEP核算, 目前都是比较新的概念, 尽管已有个别区域开展了相关的探索与案例研究, 但尚未形成标准的核算体系和方法。本研究初步提出了生态资产与GEP的核算体系与核算方法, 以期为生态资源的可持续利用与管理提供科学依据, 为其他区域进行类似的核算提供一种参考。下一步可以从以下3个方面深化研究:1)构建一个全面的核算体系, 形成标准化的核算方法。尽管不同的区域, 生态资产的核算指标选择可以不一样, 但有必要构建一个完整的生态资产与GEP核算体系, 将所有的核算指标纳入进去, 提出这些指标标准化的核算方法。在进行实际案例核算时, 只需要从这个完整的核算体系里, 提取符合这一区域实际的指标进行核算即可。2)规范化参数的选择与采集。核算过程中涉及到众多参数的输入, 有些参数是核算过程必需的, 有些参数是用来校正核算模型的, 对这些参数应进行规范化的选择与采集, 尤其是价格参数。对于经验参数, 应提出其适宜的取值范围; 对于实测参数, 应提出规范化的测量方法。3)区分潜在生态系统服务和实际生态系统服务。潜在生态系统服务是生态资产的资产流, 实际生态系统服务是生态资产的服务流, 也就是生态系统生产总值。对它们进行准确的区分, 必须要加入受益者分析, 基于不同利益相关者的实际需求和消耗, 确定资产流转为服务流的量, 能避免生态系统生产总值被重复或夸大计算的问题。

本研究从生态学和经济学的角度, 探讨了生态资产和GEP的内涵、关联与核算体系。以云南省为例, 核算其2010年生态资产状况与GEP总量。总的来看, 云南省2010年生态资产状况良好, 林地、灌丛和草地生态系统的质量水平属于良等级; 农田生态系统的质量水平差; 生物多样性质量水平优。云南省2010年GEP总量为29 869.51亿元, 约为同期云南省GDP总量的4.13倍。研究结果体现了生态资产对区域社会经济发展的重要支撑作用, 核算体系可以用来定量评估和核算区域的生态资产状况, 也可以用于区域间生态资产状况的对比与绩效考核。

The authors have declared that no competing interests exist.

| [1] |

|

| [2] |

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

|

| [24] |

|

| [25] |

|

| [26] |

|

| [27] |

|

| [28] |

|